Zakładam, że większości z Was obiła się o uszy nazwa Revolut. To coraz popularniejsza usługa umożliwiająca płacenie za zagraniczne zakupy w obcej walucie, ale po dobrych kursach. Brzmi świetnie, bo przecież wszyscy wiemy, że największą wadą zagranicznych operacji bezgotówkowych są wysokie opłaty bankowe. Revolut rozwiązał ten problem, co także mnie zachęciło do przetestowania usługi. Swoimi wrażeniami po kilku latach użytkowania dzielę się w tej recenzji. Znajdziecie w niej również najważniejsze informacje o samym Revolut + poradnik, jak założyć konto i otrzymać kartę. Zapraszam.

UWAGA: Trwa promocja, w której czytelnicy bloga otrzymują 3 miesiące planu Premium za darmo za założenia konta i karty korzystając z tego linka 💳️🎁

Co to jest Revolut?

O Revolut usłyszałem gdzieś pod koniec 2016 roku, kiedy polowałem na prezenty świąteczne w zagranicznych sklepach i oczywiście szukałem sposobu na uniknięcie wysokich kosztów przewalutowania przy płatności polską kartą. Na jakimś forum użytkownicy polecali właśnie Revolut. Pogrzebałem, poczytałem i… zapomniałem.

Temat wrócił przed wakacjami 2017. Ponownie zainteresowałem się Revolutem, który w tamtym czasie był już znacznie bardziej rozpoznawalną marką. W sierpniu postanowiłem wyrobić własną kartę, bo teoretyczne rozważania przestały mi wystarczać. Chciałem się przekonać, czy to rzeczywiście jest tak fajne, jak „mówią internety”. I tak, rzeczywiście było. Jednak czas płynie, a Revolut nie stoi w miejscu. Ba, zmienił się w jeden z przodujących cyfrowych banków na świecie. Dlatego odświeżam informacje o jego ciekawej ofercie.

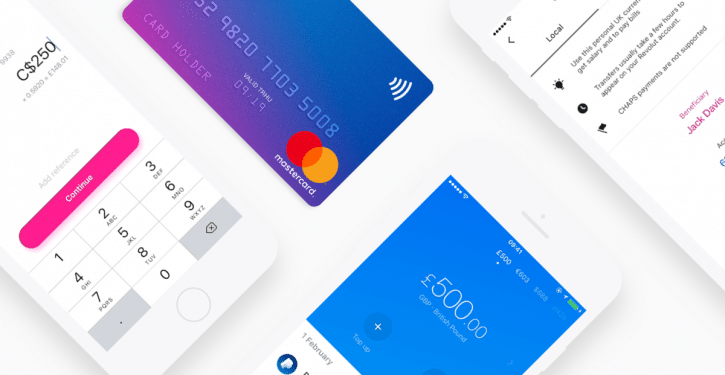

Revolut to brytyjski start-up. Idea była prosta: dajemy użytkownikom narzędzie do dokonywania płatności międzynarodowych bez ponoszenia wysokich kosztów przewalutowania. To nie wszystko. Revolut stał się prawdziwym ekosystemem usług finansowych, który daje swoim klientom o wiele więcej narzędzi niż tylko rozliczanie płatności.

Jak działa Revolut?

Revolut działa jako aplikacja mobilna/desktopowa i karta płatnicza. Oferuje konta osobiste i biznesowe. Mamy do wyboru różne plany od podstawowego (Standard) po ten z najbardziej rozbudowanymi funkcjami, czyli Ultra (szczegóły znajdziesz niżej).

Najbardziej przydatna funkcja w Revolut to z pewnością możliwość przechowywania i wymiany ponad 30 walutach. Służy do tego konto walutowe. Co ważne, nie musisz się bać ukrytych opłat za przewalutowanie, bo w tej aplikacji ich nie ma.

Jakie waluty wspiera Revolut? Znajdziesz wśród nich m.in.: złotówki, euro, dolary amerykańskie, funty brytyjskie, franki szwajcarskie, dolary australijskie, dolary kanadyjskie, dirhamy ZEA, czeskie korony, duńskie korony, dolary hongkońskie, węgierskie forinty, szekle izraelskie, jeny japońskie, dirhamy marokańskie, korony norweskie, dolary nowozelandzkie, riale katarskie, leje rumuńskie, korony szwedzkie, dolary singapurskie, peso meksykańskie, baty tajlandzkie, liry tureckie, randy RPA.

Ranking najlepszych: Lipiec 2026

Najlepsze lokaty, konta i oferty - lipiec 2026

- Ranking lokat do 6,1%

- Ranking kont bankowych +2700 zł premii

- Ranking kont oszczędnościowych do 6,6%

- Promocje bankowe z gwarantowaną premią $$$

Jeśli chcecie trzymać różne waluty w jednym miejscu, to Revolut świetnie się do tego nadaje. Zwłaszcza że zlecanie przelewów międzynarodowych w tych walutach (a także płacenie za zakupy w zagranicznych sklepach) może być zupełnie darmowe.

Swoim „portfelem” walutowym zarządzamy z poziomu aplikacji mobilnej lub programu zainstalowanego na komputerze/laptopie – jak wygodniej. Tam mamy pełen podgląd transakcji, historię wpłat i płatności, a także multum różnych dodatków, jak chociażby opcje ubezpieczeń. Jeszcze niedawno aplikacja do złudzenia przypominała system bankowości elektronicznej, z tą różnicą, że osobiście w żadnym banku nie spotkałem się z tak funkcjonalnym, przejrzystym i po prostu wygodnym narzędziem do zarządzania finansami osobistymi. Teraz to już pełnoprawny e-bank.

Cały kontakt z obsługą klienta Revolut oparty jest o chat w aplikacji. Żadnych telefonów, infolinii, czy wysyłania maili. 100% chat. Niektórym podobne rozwiązanie może się spodobać, a innym nie, dwie warto o tym wiedzieć. Tym bardziej że na chacie Revolut „porozmawiamy” zazwyczaj z… robotem.

Chat Revolut obsługują boty, które automatycznie odpowiadają na zadane przez nas pytania. I o ile w sporej liczbie przypadków będzie to OK, tak czasem zdarzają się sytuacje, gdy chcemy porozmawiać z żywym człowiekiem po drugiej stronie. W takim przypadku wystarczy, że na chacie wpiszemy „live agent” a aplikacja połączy nas z pracownikiem Revolut z krwi i kości. Warto znać tę sztuczkę!

Użytkownik Revolut ma do dyspozycji kilka przydatnych usług. Może założyć indywidualny rachunek bankowy w funtach brytyjskich (prowadzony bezpłatnie), może też posiadać darmowe konto w euro. Idealny sposób na konto bankowe za granicą.

Czekają na Ciebie fizyczna i wirtualne karty płatnicze. Bardzo ciekawą opcją są karty jednorazowe, którymi bezpiecznie zapłacisz za zakupy online. Za każdym razem, kiedy coś kupujesz w sieci, szybko wygenerujesz nowy numer wirtualnej karty oraz kod CVV.

W aplikacji znajdziesz również oprocentowane konta oszczędnościowe – do 5% (stopa zmienna) z codziennie wypłacanymi odsetkami – oraz funkcję „Vaults” do odkładania drobnych kwot. To nie wszystko. Revolut oferuje też ubezpieczenia podróżne/urządzeń mobilnych i analizy wydatków (możesz np. łatwiej zaplanować domowy budżet).

Znajdź najlepsze oprocentowanie:

Revolut przeszedł bardzo długą drogą od prostej aplikacji do wymiany walut. Wygodna aplikacja umożliwia też handel akcjami bez prowizji, a nawet sprzedaż i kupno złota i srebra.

Jak korzystać z Revolut?

Można to robić na kilka sposobów, ale skupię się na dwóch najpopularniejszych: karcie fizycznej oraz kartach wirtualnych. Sam korzystam z obu opcji.

Fizyczna karta Revolut to typowa karta prepaidowa Visa, którą trzeba najpierw zasilić określoną kwotą (np. z karty debetowej), by móc nią zapłacić za zakupy np. w sklepie stacjonarnym czy internetowym. Aby otrzymać kartę fizyczną, trzeba najpierw się zarejestrować w usłudze – procedurę opiszę nieco później.

Karty wirtualne to po prostu indywidualne numery kart płatniczych, które przechowujemy w aplikacji Revolut. Jeśli ktoś nie zamierza używać tej usługi do płacenia w sklepach stacjonarnych, to spokojnie może poprzestać na tym rozwiązaniu.

Płacąc w sieci, wystarczy podać wygenerowany numer karty, datę ważności, CVV i to wszystko. Na pewno jest to świetna opcja dla osób, które są przewrażliwione na punkcie bezpieczeństwa swoich finansów. Kartę wirtualną można w dowolnym momencie dezaktywować z poziomu aplikacji i nie martwić się, że numer został przechwycony.

Oczywiście, aby móc zapłacić za zakupy kartą Revolut (fizyczną czy wirtualną), należy wcześniej doładować swoje konto w usłudze. Jak zasilić konto Revolut? Oto dostępne opcje:

- Za pośrednictwem karty wydanej przez dowolny bank – wystarczy podać jej dane w aplikacji Revolut. Konto zostanie zasilone od ręki, a my nie poniesiemy żadnych opłat z tego tytułu.

- Przelewając środki ze swojego konta bankowego na konto w Revolut – trzeba pamiętać o tym, że w tym wypadku czasami mamy do czynienia z przelewem międzynarodowym, co wiąże się z opłatą oraz koniecznością dłuższego oczekiwania na zaksięgowanie wpłaty (zazwyczaj 1-3 dni). Nasz bank pobierze też prawdopodobnie opłatę za taki przelew.

- Przy pomocy Apple Pay lub Google Pay – pieniądze wpłacamy na subkonto prowadzone w walucie rozliczeniowej usługi Apple Pay albo Google Pay. Podobnie jak przy zasileniu kartą, nie poniesiemy żadnych dodatkowych opłat.

- Przelewem od innego użytkownika – takie zasilanie jest możliwe w ramach tej samej waluty, jest bezpłatne i natychmiastowe.

Gdy środki znajdą się już na koncie Revolut, można zacząć korzystać z usługi w sklepach czy innych punktach.

Warto jeszcze wspomnieć o opcji automatycznego doładowywania. Jeśli ustawimy sobie minimalne saldo, to po jego przekroczeniu z podpiętej karty bankowej zostanie dokonana płatność zasilająca rachunek w zdefiniowanej kwocie, np. 500 złotych. Dzięki temu można uniknąć sytuacji, w której zabraknie nam pieniędzy na karcie Revolut.

Wymiana walut w Revolut

Jak już wspomniałem, w Revolut mamy możliwość założenia aż 30 subkont prowadzonych w najpopularniejszych walutach. Dodatkowo w aplikacji płacić możemy w ponad 150 różnych walutach. Jeśli wpłacimy na swoje konto np. 1000 złotych, ale będziemy chcieli zapłacić za zakupy w sklepie w USA, to wystarczy wymienić złotówki na dolary amerykańskie, które automatycznie trafią na subkonto dla tej waluty.

Trzeba jednak pamiętać o dwóch bardzo ważnych kwestiach. W Revolut najkorzystniejszą wymianę walut uzyskamy wyłącznie w dni robocze w ramach limitu planu, bo w weekend usługa dolicza prowizję w wys. 1%. To forma zabezpieczenia przed ryzykiem kursowym (w weekend nie są aktualizowane kursy międzybankowe). Ta prowizja dotyczy wszystkich planów.

Druga sprawa. Revolut wprowadził limity wymiany walut od poniedziałku do piątku bez dodatkowych opłat. Dla planu Standard to 1000 euro miesięcznie, a dla Plus 3000 euro miesięcznie. Limity nie obowiązują osób z planami Premium, Metal i Ultra. Dodatkowa opłata wynosi 1% dla klientów Standard i 0,5% dla klientów Plus.

Jak płacić kartą za granicą i w Polsce? Płacenie kartą i używanie Revolut w praktyce

Podstawową zaletą Revolut jest to, że wydana karta zadziała w większości państw i z dużym prawdopodobieństwem uchroni użytkownika przed wysokim kosztem przewalutowania.

30 subkont walutowych to sporo, dlatego podróżując np. po Unii Europejskiej, USA czy Australii można bez żadnych obaw płacić za zakupy i usługi, a także wypłacać środki z bankomatów i nie martwić się bandyckim kursem wymiany.

Metoda rozliczania płatności zależy jednak od tego, w jakich okolicznościach zostanie dokonana płatność. I tak:

- Jeśli płacimy za zakupy w jednej z 30 walut wspieranych przez Revolut, to wystarczy wcześniej wymienić taką walutę i zasilić nią dane subkonto – robimy to w dzień roboczy, by uniknąć prowizji. Środki zostaną pobrane właśnie z tego subkonta. Przykład: jadę na weekend do Kopenhagi, a więc wcześniej zasilam swoje subkonto w DKK odpowiednią ilością duńskich koron. Płatność za hotel czy restaurację zostanie pobrana z subkonta w DKK – oczywiście do dostępnego salda (zawsze warto więc mieć walutę na lekką górkę).

- Jeśli chcemy zapłacić za zakupy w jednej z 30 wspieranych walut, ale nie mamy jej fizycznie na subkoncie, wówczas środki zostaną pobrane z subkonta o aktualnie najwyższym saldzie. Operacja zostanie przeliczona po korzystnym kursie, a jeśli dokonamy jej w weekend, Revolut dodatkowo doliczy 1% prowizji. Przykład: jestem sobie w tej Kopenhadze, ale zapomniałem wcześniej zasilić subkonto w DKK. Płacę za hotel, środki są pobierane z subkonta w złotówkach i automatycznie przeliczane na koronę duńską po korzystnym kursie. Nie ma więc tragedii.

- Jeśli chcemy zapłacić w walucie, która nie jest wspierana przez Revolut w ramach 30 subkont walutowych, wówczas środki zostaną ściągnięte z subkonta z najwyższym saldem i przeliczone po korzystnym kursie. Uwaga jednak! Jeśli transakcja zostanie dokonana w weekend, Revolut doliczy 1% prowizję.

Kiedy pisałem pierwszy tekst, Revolut miał osobną kategorię walut, która obejmowała ukraińską hrywnę, rosyjskiego rubla i tajlandzkiego bata. Te waluty uchodziły za bardzo niestabilne, o wysokim ryzyku kursowym i aplikacja każdorazowo naliczała prowizję od ich wymiany (1-2%). Teraz tych prowizji nie zauważyłem.

No, ale często pytacie mnie w mailach – po co te wszystkie konta walutowe w Revolut, skoro chcę tylko płacić kartą bez spreadów i zbędnych prowizji? No i czasem skorzystać z bankomatu za granicą. Już więc tłumaczę.

Zastosowań Revoluta jest znacznie więcej niż tylko zakupy za granicą po korzystnych kursach walutowych, lepszych niż w większości innych banków.

Pierwszym zastosowaniem kont walutowych jest chęć kupienia waluty wcześniej, po ustalonym kursie. Wiem, że sporo czytelników stara się kupować obce waluty raz na jakiś czas, aby później móc wydać zapasy np. przy okazji wyjazdu zagranicznego. Dzięki subkontom walutowym w Revolut można kupować walutę w dowolnej ilości i w dowolnym momencie. A dzięki temu spróbować „upolować” dobry moment na kupno czy sprzedaż interesującej nas waluty obcej (na „dołku”, gdy kurs jest korzystny).

Drugim zastosowaniem, jest chęć uniknięcia wysokiej prowizji (spreadu walutowego), która naliczana jest przez Revolut w weekendy. W sobotę i niedzielę kursy walut w Revolut są o 1% wyższe, więc część osób kupuje taniej walutę przed weekendem, aby „wydać” ją podczas weekendu. To „taniej”, oczywiście przy założeniu, że nie zmieni się sam kurs waluty.

Trzecim zastosowaniem są bez wątpienia używanie Revolut jako konta bankowego przy pracy za granicą. Jeśli ktoś pracuje za granicą i otrzymuje pensję np. w euro czy funtach, to musi podać swojemu pracodawcy dane konta bankowego, na które będzie on wypłacał wynagrodzenie. Które później po części może być wymienne na PLN, aby przesłać je rodzinie czy opłacić rachunki w Polsce.

Czwartym i ostatnim zastosowaniem, o którym chcę wspomnieć, jest spłata kredytu walutowego (np. w CHF czy EUR). Mechanizm jest prosty – przelewasz na konto Revolut wysokość raty w PLN, zamieniasz po korzystnym kursie np. na franki szwajcarskie i na koniec z Revolut robisz przelew do swojego banku, w którym spłacasz kredyt hipoteczny. Dzięki temu mechanizmów cześć osób oszczędza na korzystniejszych kursach walut oraz ma możliwość kupowania waluty raz na jakiś czas (np. gdy frank jest subiektywnie tani).

Po prostu subkonta walutowe w różnych walutach są niezbędne do wielu operacji takich jak przyjmowanie i wysyłanie przelewów zagranicznych. Jeżeli planujesz wykorzystywać Revoluta wyłącznie do płatności zagranicznych (przez internet czy na wycieczkach) i nie interesują cię żadne przelewy czy subkonta, to lepszym rozwiązaniem może okazać się recenzowana przeze mnie karta Curve.

Ostatecznie Revolut to zwykły bank, na który możemy dostawać nasze wynagrodzenie, z którego możemy opłacać rachunki, a wydaną do konta kartą – dokonywać płatności.

Ile kosztuje używanie Revolut?

Korzystanie z Revolut jest bezpłatne – zarówno założenie konta, subkont walutowych, korzystanie z karty. Jest to jednak biznes, dlatego nie ma co liczyć na to, że darmowe korzystanie z usługi jest nielimitowane. Obowiązują konkretne progi i limity, po których przekroczeniu użytkownik zostanie obciążony dodatkowymi opłatami.

- Wypłaty z bankomatów – są darmowe do kwoty 800 zł/mies. lub 5 wypłat (plan Standard), 800 zł/mies. (plan Plus), 1600 zł/mies. (plan Premium), 3000 zł/mies. (Metal) i 7500 zł/mies. (Ultra). Po przekroczeniu progu (kwotowego lub ilościowego) Revolut nalicza prowizję w wysokości 2% wypłaconej kwoty (minimum 5 zł).

- Wymiana walut – jest bez dodatkowych ołat w dni robocze do kwoty 5000 zł/15000 zł miesięcznie (Standard/Plus). Do nadwyżki, Revolut doliczy 1% prowizji (Standard) lub 0,5% (Plus). Limity zostały zniesione dla użytkowników wersji Premium, Metal i Ultra.

- Przelewy – przelewy z Revolut do innych użytkowników tej usługi są darmowe. Podobnie jak międzynarodowe przelewy SEPA (w EUR). Jeśli wykonamy inny przelew na konto poza granicami Europejskiej Strefy Gospodarczej, do każdej Revolut doliczy opłatę w wysokości równowartości 0,70-2,30% wartości transferu lub minimum równowartości 0,20-1 euro (kwota zależy od wysokości przelewów i kraju odbiorcy). Użytkownicy planu Premium mają 20% zniżki, a Metal 40% zniżki. Opłaty zniesione są dla osób, które wykupiły plan Ultra.

- Wpłata – bezpłatna jeżeli realizowana jest zapisaną kartą lub przelewem bankowym. Zasilanie gotówką z Paysafe: 2,5% za transakcję (obowiązują limity, np. w euro to jednorazowo maksymalnie 999,99 euro dziennie oraz 3 doładowania).

- Zastępcza karta – za jej wystawienie zapłacimy 25 zł.

Trzeba też pamiętać, że za funkcje dostępne w wyższych planach kosztują (opiszę je niżej). Plan Standard jest gratisowy, natomiast Plus jest w cenie 19,99 zł/miesiąc, Premium – 33,99 zł/miesiąc, Metal – 55,99 zł/miesiąc, a Ultra – 210 zł/miesiąc.

Rejestracja w Revolut krok po kroku (jak zamówić kartę i jak założyć konto Revolut?)

Rejestracja i założenie konta w Revolut jest banalnie proste. Wystarczy przejść na stronę Revolut (automatycznie uruchomi się polska wersja językowa) i podać swój numer telefonu. Revolut prześle wiadomość SMS z linkiem do pobrania aplikacji Revolut w Google Play lub App Store. Aplikacja krok po kroku poprowadzi użytkownika przez proces rejestracji (m.in. trzeba ustawić numer PIN lub wybrać logowanie przez odcisk palca).

Następnie wymagane jest zasilenie konta Revolut kwotą minimum 20 złotych, np. za pomocą karty debetowej/kredytowej lub klasycznym przelewem bankowym. Te pieniądze od razu są do wykorzystania w usłudze – można je też przesłać sobie z powrotem na konto w banku.

Ważnym etapem rejestracji jest weryfikacja, czyli przesłanie zdjęcia lub skanu dokumentu tożsamości oraz wykonanie selfie. Nie da się tego niestety pominąć, bo weryfikacja konta nie zostanie zakończona. Revolut nie wymaga podpisania żadnych papierowych umów ani nie wysyła kurierów. Cały proces zakładania konta odbywa się w aplikacji mobilnej i wymaga weryfikacji tożsamości na podstawie zdjęć.

Gdy konto zostanie już zweryfikowane, użytkownik może zamówić kartę fizyczną oraz wirtualną. Karta fizyczna jest darmowa, a standardowa opłata za jej wysyłkę wynosi 24,99 zł – choć bank zastrzega, że ta może się różnić w zależności od adresu dostawy. To wszystko. Można już korzystać z Revolut i cieszyć się tanią wymianą walut.

Z Revoluta możesz też korzystać na komputerze lub laptopie. To bardzo proste.

Po wejściu na stronę banku należy zalogować się – po podaniu swojego numeru telefonu dostaniesz mejla potwierdzającego Twoją tożsamość, ewentualnie użyjesz powiadomienia push lub kodu QR.

Za każdym razem podczas logowania będziesz musiał podać kod dostępu, który samodzielnie ustawisz.

Sama aplikacja webowa Revolut jest bardzo prosta w konstrukcji i obsłudze. Z jej poziomu:

- wyświetlisz dane konta, karty i transakcje

- pobierzesz wyciągi z konta

- zmienisz kod PIN

- zablokujesz karty Revolut

- skorzystasz z pomocy na czacie w aplikacji

Warto pamiętać, że aplikacja Revolut na komputerze przyda się jeżeli chcesz zabezpieczyć swoje konto po utracie dostępu do aplikacji mobilnej.

Revolut a skan/zdjęcie dowodu osobistego. Co na to RODO?

W internecie często spotykam się z zarzutami w stronę Revolut, w związku z tym, że do założenia konta wymagane jest zdjęcie dowodu osobistego. No bo jak to w erze RODO skanować dowód i wysyłać gdzieś tam komuś. A tym bardziej zagranicznej firmie!

Revolut jest instytucją finansową, która musi znać swoich klientów. Chodzi o procedury takie jak:

- KYC (Know Your Customer – „poznaj swojego klienta”), która to zobowiązuje instytucje do dokładnego poznania swoich klientów (np. Imię, nazwisko, adres, PESEL, nr dowodu, obywatelstwo), aby bez wątpliwości wskazać, kto rzeczywiście jest klientem (beneficjentem rzeczywistym)

- AML (Anti Money Laundering), czyli w Polsce ustawa o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (art. 34 ust. 4), która nakłada na instytucje finansowe obowiązek co do upewnienia się, skąd pochodzą dane pieniądze i gdzie są przekazywane. To niejawne procedury bazujące np. na wysokości czy częstotliwości płatności oraz ich odbiorcach, których zadaniem jest powstrzymanie „podejrzanych” transakcji.

Obie te procedury wdrożone są w bankach czy wszelkich instytucjach finansowych, w których przechowujemy środki finansowe. Zobowiązują one instytucję przechowującą czyjeś pieniądze do:

- upewnienia się kto jest osobą zarządzającą pieniędzmi

- upewnienia się, czy osoba zarządzająca pieniędzmi nie pierze pieniędzy i nie finansuje terroryzmu

Pod powyższe przepisy podlegają np. banki, firmy ubezpieczeniowe, kantory walut, aplikacje typu portmonetka, które można zasilić pieniędzmi czy nawet notariusze. Jako że Revolut przechowuje pieniądze swoich klientów, również podlega pod te wszystkie przepisy prawa lokalnego i międzynarodowego, oraz musi mieć wdrożone odpowiednie procedury – w tym skan dowodu i selfie, które pozwala upewnić się, że „Ty to naprawdę Ty”.

Z ciekawostek: jakiś czas temu się głośno o aplikacji Skycash, która ułatwia kupowanie biletów komunikacyjnych czy opłacania parkingu. Aplikacja ta udostępnia swoim klientom portmonetkę, więc można wcześniej zasilić konto, aby później za pieniądze z zasilenia kopiować np. bilety na autobus czy PKP. Niestety, okazało się, że Skycash musi wdrożyć podobne procedury wobec swoich klientów więc – tak samo, jak bank czy Revolut – prosił swoich użytkowników o przesłania zdjęcia lub skanu dowodu osobistego. Wiele osób się oburzyło (bo po co im te dane!), ale takie jest prawo.

No i jeszcze: Czy wymóg kserowania lub robienia zdjęcia dowodu osobistego jest zgodny z RODO?

Przepisy RODO w żaden sposób nie zakazują kserowania dokumentów tożsamości, takich jak dowód osobisty. Mówią one za to o zasadzie „minimalizacji danych”, aby firmy czy instytucje zbierające dane pobierały od klientów tylko te informacje, które są im niezbędne. A niestety wygląda na to, że skan dowodu jest niezbędny, aby wykonać opisane przeze mnie wcześniej procedury dot. poznania swojego klienta.

W niektórych bankach dowód musimy pokazać kurierowi przy podpisywania umowy na odległość – w Revolut nie ma papierowych umów (wszystko online na smartfonie!), więc cały proces opiera się o skan dowodu i zdjęcie. Więcej pisałem o tym w artykule: Kto może kserować/skanować dowód osobisty, a komu nie wolno tego robić?

Revolut a prywatność i przekazywanie danych

Kontynuując wątek związany z prywatnością, po kwestii związanej z dowodem osobistym, chciałbym wspomnieć o jeszcze jednej kwestii, która może mieć dla niektórych znacznie.

Oprócz standardowego przetwarzania danych osobowych Revolut prosi nas także o zgodę na przekazywanie (udostępnianie) danych do innych podmiotów. Chodzi w skrócie o to, że Revolut może przekazywać nasze dane do różnych swoich partnerów, reklamodawców, czy serwisów społecznościowych, aby one na podstawie informacji o nas mogły np. wyświetlać nam sprofilowane reklamy w sieci.

Na szczęście możemy w prosty sposób wycofać naszą domyślną zgodę na wykorzystywanie naszych danych w kampaniach marketingowych.

Wystarczy, że w aplikacji Revolut wejdziemy na swoje konto (kółko w lewym górnym rogu), wybierzemy przycisk „Konto”, a następnie „Prywatność”. W tym miejscu możemy odznaczyć zaznaczoną opcję „Portale społecznościowe i platformy reklamowe”. Tyle.

Przy okazji, gdybyśmy nie chcieli np. otrzymywać informacji o promocjach czy ofertach specjalnych, możemy w tym miejscu wycofać też zgodę na e-maile marketingowe, czy promocje innych firm. Wiem, że są osoby, które cenią sobie spokój bardziej, od możliwości skorzystania ze „specjalnej oferty” czy bonusu.

W obszarze „Prywatność” wyłączysz też np. wykrywalność profilu po numerze telefonu lub Revtagu (to unikalny identyfikator do wysyłania i odbierania przelewów bez konieczności udostępniania swoich danych osobowych) czy wyświetlanie Twojego imienia i nazwiska oraz zdjęcia innym użytkownikom przy wyszukiwaniu po Revtagu, numerze telefonu lub adresie e-mail.

Revolut – plany do wyboru

Jak już wiesz, Revolut ma ofertę dla użytkowników, którzy poszukują różnych usług finansowych. Możesz wybrać plan:

Standard (bezpłatnie)

- bezpłatne konto europejskie,

- karta Revolut,

- obsługa klienta na czacie,

- bezpłatne wypłaty z bankomatów do 800 zł miesięcznie lub 5 wypłat,

- Revolut Pro – 0,4% cashbacku,

- kwota wymiany walut bez dodatkowych opłat pon-pt – 1000 euro/mies.,

- cashback za noclegi do 3%,

- 1 transakcja giełdowa bez prowizji miesięcznie,

- odsetki w usłudze Oszczędności do 3% rocznie (stopa zmienna),

- Revolut <18 – 1 konto.

Plus (19,99 zł/mies.)

- wszystkie funkcje planu Standard, a także:

- spersonalizowana karta Plus,

- priorytetowe wsparcie na czacie,

- 40% zniżki na opłaty za przelewy międzynarodowe,

- 800 zł miesięcznie lub 5 wypłat z bankomatów,

- kwota wymiany walut bez dodatkowych opłat pon-pt – 3000 euro/mies.,

- Revolut Pro – 0,4% cashbacku,

- 3 transakcji giełdowych bez prowizji miesięcznie,

- ochrona zakupów,

- odsetki w usłudze Oszczędności do 3,25% rocznie (stopa zmienna),

- Revolut <18 – 2 konta i drugiego rodzica.

Premium (33,99 zł/mies.)

- wszystkie funkcje planu Plus, a także:

- spersonalizowana karta Premium,

- rabat na opłaty za przelewy międzynarodowe – 20% zniżki,

- 1600 zł miesięcznie lub 5 wypłat z bankomatów,

- wstęp do saloników lotniskowych w obniżonej cenie,

- 3000 zł miesięcznie bez dodatkowych opłat za wymianę walut od poniedziałku do piątku,

- kwota wymiany walut bez limitu,

- cashback za noclegi do 5%,

- 5 transakcji giełdowych bez prowizji miesięcznie,

- Revolut Pro – 0,6% cashbacku,

- międzynarodowe ubezpieczenie medyczne,

- ubezpieczenie sportów zimowych,

- ubezpieczenie od opóźnionego lotu oraz utraty lub uszkodzenia bagażu,

- odsetki w usłudze Oszczędności do 4% rocznie (stopa zmienna).

Metal (55,99 zł/mies.)

- wszystkie funkcje planu Premium, a także:

- spersonalizowana karta ,

- 3000 zł miesięcznie lub 7500 zł miesięcznie,

- rabat na opłaty za przelewy międzynarodowe – 40% zniżki,

- subskrypcje partnerów wliczone w cenę,

- 0,8% cashbacku za płatności kartą,

- wstęp do saloników lotniskowych bez limitu,

- ochrona na wypadek rezygnacji z podróży lub udziału w wydarzeniu bez limitu,

- bez limitu bez dodatkowych opłat za wymianę walut,

- 10 transakcji giełdowych bez prowizji miesięcznie,

- cashback za noclegi do 10%,

- Revolut Pro – 0,8% cashbacku,

- międzynarodowe ubezpieczenie medyczne,

- ubezpieczenie udziału własnego przy wynajmie samochodu,

- ubezpieczenie sportów zimowych,

- ubezpieczenie od opóźnionego lotu oraz utraty lub uszkodzenia bagażu,

- ubezpieczenie OC z limitem 1 mln PLN rocznie,

- odsetki w usłudze Oszczędności do 4,5% rocznie (stopa zmienna),

- Revolut <18 – 2 konta i drugiego rodzica.

Ultra (210 zł/mies.)

- wszystkie funkcje planu Metal, a także:

- karta powlekana platyną,

- możliwość uzyskania wsparcia przez telefon,

- bezpłatne wypłaty z bankomatu – 7500 zł miesięcznie,

- bezpłatne przelewy międzynarodowe,

- subskrypcje partnerów wliczone w cenę,

- Revolut Pro – 1,2% cashbacku,

- wstęp do saloników lotniskowych bez limitu,

- ochrona na wypadek rezygnacji z podróży lub udziału w wydarzeniu bez limitu,

- bez limitu bez dodatkowych opłat za wymianę walut,

- cashback za noclegi do 10%,

- 10 transakcji giełdowych bez prowizji miesięcznie,

- międzynarodowe ubezpieczenie medyczne,

- ubezpieczenie udziału własnego przy wynajmie samochodu,

- ubezpieczenie sportów zimowych,

- ubezpieczenie od opóźnionego lotu oraz utraty lub uszkodzenia bagażu,

- ubezpieczenie OC z limitem 1 mln PLN rocznie,

- Inwestycje Pro w cenie planu,

- odsetki w usłudze Oszczędności do 5% rocznie (stopa zmienna),

- Revolut <18 – 5 kont i drugiego rodzica.

Subskrypcję możesz zmienić z poziomu aplikacji mobilnej.

Dodatki i udogodnienia w Revolut

To blog o rozsądnym gospodarowaniu pieniędzmi, dlatego nie mogę nie wspomnieć o dodatkowych funkcjach Revolut, które będą bardzo przydatne dla każdej osoby zaradnej finansowo.

Kontrola budżetu domowego

Aplikacja jest świetnym narzędziem do kontrolowania swojego budżetu – znajdziemy w niej m.in. opcję kategoryzowania wydatków (np. spożywcze, transport, restauracja itd.). Myślę, że przy korzystaniu z Revolut jako głównej karty, może ona śmiało zastąpić osobne aplikacje i programy do budżetowania i spisywania wydatków.

Automatyczne oszczędzanie

Bardzo podoba mi się też funkcja Pockets (dawnej Vaults), która umożliwia automatyczne gromadzenie oszczędności i zarządzanie budżetem. Możemy ustawić w aplikacji, że po zapłaceniu np. za zakupy w sklepie kwota zaokrąglenia trafi do utworzonej wcześniej skrytki. Np. po wydaniu 5,80 zł, Revolut zaokrągli kwotę do 6 zł i wpłaci 20 grodzy do Pockets.

To niby niewiele, ale takie systematyczne oszczędzanie z czasem może przynieść niezłą sumę. Wychwalałem już kiedyś ten sposób automatycznego oszczędzania we wpisie: Dlaczego mam nowego iPhone 6 „za darmo”? Czyli o mSaver, smartphonach i usługach komórkowych.

Z Revolut możliwe jest zarabianie na oszczędzaniu. Jakie jest oprocentowanie oszczędności zebranych w aplikacji? To zależy do planu. W Standard wynosi 1,10%/rok w przypadku i 3%/rok jeśli chodzi o PLN. W Ultra to odpowiednio 2,70%/rok i 5%/rok. Środki z konta oszczędnościowego można wypłacić w dowolnym momencie, bez kar umownych i opłat.

Cashback

Jeżeli użytkownik karty kredytowej Revolut płaci nią za zakupy, to aplikacja przelewa na jego konto procent płatności. Procent cashback zależy od planu Revolut. Dla Standard będzie to 0,4% a dla najwyższego, czyli Ultra, już 1,2%.

Cashback wpłacany jest co miesiąc na konto Revolut Pro w walucie bazowej.

Ubezpieczenia

Dodatkowo Revolut umożliwia wykupienie ubezpieczenia z poziomu aplikacji. Póki co dostępne jest ubezpieczenie podróżne, ubezpieczenie telefonu, ubezpieczenie zakupów, wynajmu samochodu, zdrowotne oraz ochrona wydatków (niektóre dostępne tylko w płatnych planach). To pierwsze jest o tyle interesujące, że można je uruchomić automatycznie po tym, jak funkcja lokalizacji w smartfonie wykryje przekroczenie polskiej granicy przez użytkownika. Analogicznie: polisa wygaśnie w momencie powrotu do kraju. Rewelacja, prawda?

Rachunek maklerski i inwestycje

Jedną z oferowanych przez Revolut usług dodatkowych jest rachunek maklerski, który umożliwia proste kupowanie i sprzedaż akcji na całym świecie od 1 USD (a także ETF-ów). Jeżeli chcemy kupić akcje Coca-Coli, Apple czy McDonalds – z Revolut możemy to zrobić teraz kilkoma kliknięciami. Atutem konta maklerskiego jest możliwość kupna ułamkowych części akcji (dlatego inwestycje są od 1 USD). Od kupionych w aplikacji akcji otrzymamy też należną nam dywidendę. Musimy jednak pamiętać, że na koniec roku Revolut nie wystawi nam deklaracji PIT-8, więc ewentualne zyski z amerykańskiej giełdy będziemy musieli obliczyć i odprowadzić samodzielnie.

Za pośrednictwem aplikacji możesz kupić ponad 3000 akcji największych światowych firm. Możesz również zminimalizować ryzyko i zainwestować w obligacje z opcją zarobienia do 5,5% rocznie. Do wyboru masz obligacje m.in. USA, UE, Francji i Polski.

Pamiętaj, że Revolut zapyta Cię m.in. o rodzaj zatrudnienia, w jakiej branży pracujesz, o dochody i cel inwestowania. Weryfikacja Twojego wniosku o przystąpienie do obrotu giełdowego Revolut może potrwać 48 godzin.

Jeżeli nie czujesz się na siłach samodzielnie decydować o inwestycjach, możesz skorzystać z funkcji Robo-doradca, czyli zautomatyzować działania pod kątem swoim potrzeb. Ciekawą alternatywą jest też opcja inwestowania w złoto, srebro, pallad lub platynę.

Darowizny

Oprócz funkcji związanych typowo z finansami znajdziemy w Revolut też część „charytatywną”, która pozwala na cykliczne (codziennie, co tydzień, co miesiąc) przekazywanie pieniędzy na wybrane fundacje, takie jak WWF, Save the Children czy ILGA-Europe. W łatwy sposób możemy ustawić jednorazową lub cykliczną darowiznę, której 100% trafi do wybranej przez nas organizacji. Dobry ruch, bo pomagać warto!

Kredyty

Revolut regularnie oferuje nowe funkcje. Możesz złożyć wniosek o kredyt do 150 tys. zł z oprocentowaniem od 7,99% czy kredyt konsolidacyjny – wszystko za pośrednictwem aplikacji.

Ciekawy rozwiązaniem jest opcja Pay Later, która pozwala rozłożyć dowolny zakup na trzy raty. Inaczej mówiąc, w chwili zakupu zapłacisz tylko 1/3 ceny. Pay Later można użyć podczas zakupów w sklepach stacjonarnych i online.

Pay Later jest aktywowane na dowolnej karcie debetowej Revolut. Opłata wynosi 2,99% na ratę.

Dla dzieci i młodzieży

Część klientów testuje aplikację Revolut Junior skierowaną do dzieci w wieku od 6 do 17 lat. Pobranie aplikacji Revolut możliwe jest po zgodzie rodziców/opiekunów. Co ciekawe, dzieci powyżej 16 roku życia same mogą zacząć zakładanie konta Revolut, jednak nadal potrzebują potwierdzenia dorosłej osoby (jest na to 60 dni).

Jeżeli chcesz założyć konto Revolut <18, to będziesz musiał podać dane swojego dziecka. Konto posiada jedną walutę, pasującą do waluty bazowej rodzica. Do konta można dodać drugiego rodzica (opcja nie jest dostępna w podstawowym planie Standard).

Młodzi ludzie zapłacą za pomocą dedykowanej karty płatniczej (fizycznej, bo wirtualne nie są dostępne dla użytkowników Revolut <18), mogą śledzić swoje wydatki czy przesyłać pieniądze znajomym.

Dzieci i młodzież mogą płacić kartą za granicę, jednak Revolut domyślnie blokuje kategorie sprzedawców nieodpowiednich dla młodych ludzi, czyli np. działających w branży alkoholowej, tytoniowej i hazardowej.

Ciekawym rozwiązaniem jest ustawianie tzw. wyzwań. Rodzic może ustawić wyzwanie dla podopiecznego (np. pracę domową) i ustalić, jakie będzie wynagrodzenie. Wyzwania mogą być cykliczne lub jednorazowe. Młody człowiek może je wymyślić samodzielnie, jednak potrzebuje zatwierdzenia dorosłej osoby. Możliwe jest też oszczędzanie przy użyciu funkcji Pocket.

Inne funkcje Revolut, które mogą Cię zainteresować to np.:

- rezerwacja noclegu,

- tańszy dostęp do ponad 1000 saloników lotniskowych na całym świecie,

- wstęp do atrakcji w wybranych lokalizacjach.

Warto pamiętać, że korzystając z atrakcji lub zakupów możesz uzyskać cashback do 5% lub do 10% w przypadku noclegów.

Wady Revolut? Jedna jest oczywista

AKTUALIZACJA: Revolut oficjalnie jest już bankiem. Działa jak każdy inny bank – może przyjmować depozyty, udzielać kredytów itd. Zgodnie z prawem Unii Europejskiej jak każdym innym banku, wszystkie pieniądze są chronione przez lokalny system ochrony depozytów. W tym przypadku podlegają ochronie litewskiego rządowego systemu ubezpieczeń inwestycji i depozytów. Czyli odpowiednika naszego Bankowego Systemu Gwarancyjnego na Litwie (gdzie zarejestrowany jest Revolut Bank).

Każdy nowy klient, zakładający tam konto, zawiera umowę z Revolut Bank UAB, zarejestrowanym na Litwie. Dotychczasowi klienci mogą „włączyć” wszystkie korzyści i przywileje bankowe dwoma kliknięciami w aplikacji.

W związku z wyeliminowaniem największej wady, skreśliłem cześć tekstu poniżej, która nie jest już aktualna.

Kto dotarł do tego miejsca, a wcześniej nie miał do czynienia z Revolut, może sobie pomyśleć, że ta karta i konto w Revolut nie ma żadnych wad. To nie do końca prawda. Z mojej perspektywy bardzo poważnym minusem opisywanego rozwiązania jest fakt, że jako użytkownik powierzam swoje pieniądze jakiejś firmie zarejestrowanej na Wyspach Brytyjskich, o której – umówmy się – niewiele wiem.

Revolut nie jest bankiem (póki co). Revolut to start-up działający w UK jako spółka Ltd. (odpowiednik naszej spółki z ograniczoną odpowiedzialnością). Ponieważ nie mamy do czynienia z bankiem, polscy użytkownicy Revoluta nie mają co liczyć na ochronę ze strony Bankowego Funduszu Gwarancyjnego. Warto natomiast podkreślić, że środki zdeponowane w Revolut de facto znajdują się na koncie brytyjskiego Lloyds Banku (czy w Polsce – Danske Banku). Sama firma działa również pod nadzorem FCA, brytyjskiego odpowiednika Komisji Nadzoru Finansowego.

Czy to mnie uspokaja? Piszę zupełnie szczerze: nie za bardzo. Wszędzie tam, gdzie w grę wchodzą moje pieniądze, kieruję się zasadą ograniczonego zaufania. I choć nie miałem jeszcze żadnej nieprzyjemnej sytuacji z Revolutem, to wolę dmuchać na zimne. Po prostu nie trzymam na karcie kwoty, której utrata mogłaby zachwiać moją stabilnością finansową. Zwykle jest to około 1000 złotych. Was też zachęcam do takiej ostrożności – przynajmniej do czasu, aż Revolut nie otrzyma licencji bankowej (o którą się stara) i nie przekształci się w pełnoprawny bank.

Aktualizacja 13.12.2018 r.: Revolut uzyskał europejską licencję bankową!

Co to znaczy? Znaczy to tyle, że fintech został pełnoprawnym bankiem z gwarancjami środków (do 100 000 euro), oraz możliwością oferowania depozytów (lokat, kont oszczędnościowych), salda debetowego i pożyczek.

W ciągu kilku miesięcy, licencja powinna zostać paszportowana i w Polsce, a Revolut zapowiada wprowadzenie wtedy nowych usług w naszym kraju. Póki co Revolut nadal nie jest jednak bankiem i nadal nie jest objęty ochroną środków przez BFG.

Wadą, której osobiście jeszcze nie doświadczyłem, są rzekome trudności z płaceniem kartą w niektórych miejscach. Skarżą się na to użytkownicy, którzy np. nie mogli zapłacić Revolutem na autostradzie czy pokładzie samolotu. Sam jednak nie mam takich doświadczeń – póki co karta spisuje się bez zarzutu.

Krótkie podsumowanie recenzji Revolut

Artykuł jest dość obszerny i po jego przeczytaniu każdy, kto nie miał wcześniej do czynienia z Revolutem lub coś tam tylko o tej usłudze słyszał, na pewno będzie w stanie ocenić, czy to rozwiązanie mu odpowiada. Pytacie o moją opinię? Podzielę się z nią możliwie zwięźle:

- Naprawdę trudno jest mi znaleźć jakiekolwiek funkcjonalne wady Revolut – karta działa świetnie, idea jest rewelacyjna, a wygoda na najwyższym poziomie. Za korzystanie z Revolut w ostatnich latach (od 2017) nie zapłaciłem ani złotówki;

- Jestem tak zadowolony z tej usługi, że przymierzam się już do korzystania z karty podczas codziennych zakupów w Polsce, w zastępstwie kart debetowych.

Jedynym co mnie na ten moment wstrzymuje, jest brak kont wspólnych(konta wspólne już są!) i płatności w sklepach za pomocą Apple Pay Apple Pay jest już dostępne; Wciąż natomiast mam ograniczone zaufanie do operatora usługi i nie odważyłbym się trzymać na koncie Revolut większej sumy. Najwygodniej po prostu zasilać swoje konto w Revolut przed większymi zakupami, czy wyjazdem zagranicznym.Revolut jest już bankiem, więc wyzbyłem się tego typu obaw.

Czy polecam usługi Revolut? Zdecydowanie TAK. Jeśli robicie zakupy przez internet w zagranicznych sklepach lub podróżujecie za granicę i szukacie tańszej i wygodniejszej alternatywy dla karty walutowej, lub karty wielowalutowej, to moim zdaniem na rynku trudno znaleźć coś lepszego.

Aktualizacja: Opinia po 2 i 3 latach korzystania z Revolut:

(dodano 23 lipca 2019)

Opłaty w Revolut: Po 2 latach mojego korzystania z Revolut, nadal wszystko w podstawowej wersji pozostaje bez dodatkowych opłat. Nie zapłaciłem ani złotówki za prowadzenie konta, używanie karty, przyjmowanie przelewów, wykonywanie przelewów, zasilanie konta (kartą mBanku i Apple Pay), przewalutowania i płatności kartą w PLN, EUR i USD w punktach stacjonarnych i przez internet (w zagranicznych sklepach – Amazon, Aliexpress itd.).

Kursy walut w Revolut: Kursy walut po 2 latach nadal są atrakcyjne. Przy kilku większych transakcjach (zakup elektroniki) sprawdzałem wcześniej kursy wymiany walut w aplikacji Revolut i u konkurencji (kantory internetowe, banki). Międzybankowe kursy walut robią robotę.

Używanie Revolut na co dzień: Płatności, jak i samo używanie aplikacji nadal jest bardzo wygodne. W końcu (po długim oczekiwaniu) Revolut wprowadził możliwość podpięcia swoich kart do Apple Pay, więc same płatności są dla mnie równie wygodne, co innymi kartami. Aplikacja się rozwija i nadal uważam, że jest jedną z najlepszych aplikacji bankowych, z jakimi miałem do czynienia – polskie banki powinny się uczyć od R. tego, jak powinna wyglądać czytelna i wygodna aplikacja.

Podsumowując: Nadal jestem zadowolony i nadal polecam Revolut!

(dodano 4 sierpnia 2020) – Minął kolejny (trzeci już) rok z Revolut i zdania nie zmieniam.

(dodano 9 czerwca 2023) – Nadal korzystam z Revolut i do tej pory nie odnotowałem żadnych problemów.

(dodano 14 stycznia 2025) – Ciągle używam kartę Revolut do codziennych płatności (w tym konta wspólnego) i korzystam z innych usług, bez zastrzeżeń.

Revolut – opinie w internecie

Spójrzmy jeszcze na to jak Revolut jest oceniany przez użytkowników. W Trustpilot bank otrzymał ocenę „Dobra” (4,3). To średnia z ponad 170 tys. recenzji (75% użytkowników dało Revolut 5 gwiazdek, a 11% tylko jedną gwiazdkę.

UWAGA: Trwa promocja, w której czytelnicy bloga otrzymują 3 miesiące planu Premium za darmo za założenia konta i karty korzystając z tego linka 💳️🎁

Czy są wśród nas użytkownicy Revolut? Macie równie pozytywne doświadczenia? A może moja recenzja właśnie kogoś przekonała do założenia karty? Czekam na komentarze!

Marek

Do płatności zagranicznych jest to zapewne znakomite, ale w kraju zdecydowanie wolę kartę Curve, która zastępuje mi wszystkie polskie i której nie muszę niczym zasilać, a ochronę gwarantuje mi MasterCard. Po prostu w smartfonie wybieram, którą kartę ma „udawać” moja Curve i płacę do woli. Oczywiście za darmo.

Kuba

Załóż sobie rewoluta i podepnij pod curve :)

Nie testowałem jeszcze curve, polecasz?

Marek

Jak najbardziej polecam. A Revoluta chwilowo nie potrzebuję – teraz intensywnie pracuję, by móc za jakiś czas znów trochę powojażować za granicę. Wted kto wie, kto wie…

Jagoda

Witam, mam pytanie robić przelew przez przypadek wysłałam to z opłatą 25 zł (szybki przelew), po chwili cofnęłam go. Revolut zwrócił mi tylko kwotę z przelewu, a tych 25 zł już nie. Orientuje się ktoś czy zwrócą mi za koszt przelewu? Czy to już przepada?

Pozdrawiam

Maciej

Półtora grosza różnicy wzgledem kantoru Alior Banku ( wg porownania autora).

Czyli przy wmianie 3 000 euro ( na wakacje spokojnie wystarczy) oszczedzę 45 zł.

Zbyt mały zysk by porzucic realny bank na wirtualną firmę bez realnej placówki. Bez kontroli w Polsce.

Może to nie będzie Amber Gold, ale tylko może.

Bisia

Witam. Odnośnie przelewów, chciałam zapytać czy z konta revolut będę mogła robic przelewy/opłaty za np. rate kredytu w Polskim banku?

Sebi

Karty revolut są już kartami debetowymi, a co za tym idzie można już płacić na pokładach samolotów u nie tylko, nie wszyscy chcieli je

Do tej pory uznawać wiec teraz będzie jeszcze łatwiej :)

Pako

Tyle mają polskich klientów a nie potrafią zrobić strony internetowej w języku polskim.

Valdi2105

Złodzieje i oszuści. Zablokowali moje konto i od 6 dni nikt mi nie chce wyjaśnić dlaczego. Słyszę tylko słowa : proszę być cierpliwym , pracujemy nad tym. Z nikim nie można porozmawiać, tylko czat. Każdy konsultant ignoruje mnie. Teraz otrzymałem informacje , że w związku z art 11 REVOLUT moje konto jest zablokowane dodatkowo na 14 dni. Za to , ze użyłem ostrych słów w krytykowaniu REVOLUT. Zablokowali mój czat z nimi i nic nie mogę zrobić. To ostrzeżenie dla innych , aby uważali na REVOLUT.

Marta

Przekazalam synowi $500 uzywajac Citi Master Card na jego konto Revolut. Pieniadze pojawily sie na koncie Revolut, ale zostaly wybrane przez Revolut jakoby transakcja byla nie autoryzowana przez Citi. Po okazaniu wymaganych dowodow, ze transakcja byla autoryzowana, pieniadze nie zostaly przelane to Citi ani na konto syna w Revolut. Citi przedstawil pisemny dokument, potwierdzajacy fakt, ze Revolut nie przelal funduszy na moje konto. Pracuje nad znalezieniem organy europejskiego, gdzie moge ten fakt zglosic. Revult nie oferuje adekwatnej obsugi klienta, proby rozwiazania problemu mozliwe sa tylko na czatach z niedoinformowanym personelem. Rozumiem dlaczego banki pobieraja oplaty: solidna usluga kosztuje.

Huouin

Problem jest taki, że revolut przechowuje PIN do kart w formie niezaszyfrowanej. To jest temat, który eliminuje to rozwiązanie.

Maciej

Hej,

założyłem sobie tam konto, podpiąłem swoją kartę z Aliora, z którego będę zasilał to konto. Wszystko poszło OK. Tylko nie rozumiem tej opcji subkont – mam je sam utworzyć? Bo na razie widzę w aplikacji tylko to, co zasiliłem.

Mateusz

Hej Maciej! Karta już zamówiona? :-)

Możesz sobie założyć subkonta (znajdziesz taką opcje w aplikacji), jeśli potrzebujesz trzymać daną walutę, czy „ręcznie” ją wymieniać. Po każdej wymianie waluty w aplikacji subkonto tworzone jest też automatycznie. Jeśli chcesz po prostu wymieniać korzystnie walutę, to będzie się to działo automatycznie przy każdej płatności, bez konieczności zakładania subkonta :-)

Maciej

Tak, założyłem od razu kartę wirtualną i nie widzę takiej opcji. Może to dotyczy tylko kont premium?

Mateusz

Po zasileniu konta kwotą 20 zł będziesz w zakładce „Karty” miał też możliwość założenia bezpłatnie fizycznej karty Visa, którą przyślą Ci do domu :-)

Maciej

Acha, czyli mam rozumieć, że te subkonta są dla kart fizycznych? Szkoda – za tydzień wyjeżdżam i nie zdążą mi dosłać :-)

Mateusz

Subkonta są dla wszystkich :-)

Przeklikałem przed chwilą aplikację i chyba najwygodniej założyć subkonto wybierając opcję wymiany waluty (po wymianie konto jest tworzone) lub zasilenia konta w obcej walucie (po zasileniu też nowe subkontokonto jest tworzone). Jakby co, zawsze zerkaj do zakładki „Pomoc” w aplikacji, bo tam wszystko jest fajnie wyjaśnione i pokazane. I subkonta oczywiście są za darmo – jakby wymagały konta „Premium” to bym o tym na pewno napisał w recenzji.

Po prostu wspomniałem o karcie fizycznej, bo warto ją wyrobić, skoro można uniknąć kosztów przesyłki. Szkoda, że nie zdążą Ci jej dosłać przed wyjazdem :-(

Maciej

OK. Dzięki – faktycznie przy pierwszym przewalutowaniu tworzy się konto z walutą.

Zdążą na styczeń – zobaczymy czy będzie można nią płacić na wyciągach w Austrii :-)

Rafi

Czy jest możliwość zasilania we wpłatomatach ?

Ewelina

Czy bezpiecznie jest korzystać na smartfonie z system operacyjnym android?

Mikolaj

Czy konta standard(darmowe) mają możliwość stworzenia więcej niż 1 karty wirtualnej? Jak tak to czy stworzenie ich coś kosztuje? Orientuje się Pan, Panie Mateuszu, jak to wygląda?

Czubert

A jak sprawa wyglada jakby się chciało wykorzystać Revoult podczas pracy za granicą? W Niemczech byłem zmuszony założyć niemieckie konto bo pracodawca nie chciał ponosić kosztów przelewu zagranicznego. Czy podczas wykonywania przelewu na konto revoult pracodawca z obojętnie jakiego kraju będzie obciążony dodatkowymi kosztami? Jakbyś polecił konto do tego celu?

Daria

a jak to sie ma do sytuacji w ktorej mieszkam za granica ale czesto przebywam w Polsce, robię zakupy i normalnie zyje. czy moge zasilic konto z konta niemieckiego? bo szczerze nie oplaca mi sie zakladac konta walutowego za ktore co moesiac trzeba placic. i drugie pytanie czy jest jakas strona na ktorej jest dokladnie wyjasnione co i jak wyglada z ta karta? Pozdrawiam i dziekuje za odpowiedzi

romano

czy komornik z polski moze zablokowac konto revolut?

Łukasz

Dobre pytanie. Czy uzyskamy odpowiedz ???

mybox

Polski komornik nie ma dostępu do kont założonych poza granicą RP – przynajmniej na dzień dzisiejszy bo przez noc często sie przepisy zmieniają za tych rządów.

rtg

Długi trzeba spłacać a nie psioczyć na „ten rząd”

Nin

Do momentu gdy dołączy się do Revolut Banku…

Basia

Pytanie do Marka: w czym lepsze jest to Curve od GooglePay?

A co do revoluta, świetna karta, ale zawsze trzeba mieć inną na czarną godzinę (TMobile czy Kantor Alior). Z mojego na razie krótkiego doświadczenia nie da się revolutem płacić w samolocie (płatność offline), za to kantorem Alior bez problemu.

Sylwester

Cześć. Czy revolut zawsze pobiera automatycznie kwotę z konta na którym jest najwięcej pieniędzy? Sytuacja: mam 100 PLN, 0 EUR i 5000 GBP. Place w Hiszpanii 5 EUR za kawę. Chciałbym żeby to 5 EUR było automatycznie kupione i zasilone z konta PLN a nie GBP (najwięcej zgromadzonych środków). Czy mogę jakoś ustawić to pierwszeństwo na PLN?

Ninjahouse

W Revolucie wszystkie waluty są tak samo traktowane. Skąd karta ma sobie zgadnąć z jakiej waluty chcesz w locie przewalutowywać? Revolut zakłada, że albo masz konto w walucie w której chcesz płacić i ma ono wystarczające saldo, żeby pokryć najbliższą płatność w tej walucie, albo przewalutowuje z konta, które ma największą wartość. Krótko mówiąc chcesz płacić w Euro, to przewalutuj sobie przed płatnościami na euro. To trwa sekundy.

Marek

Odpowiedź dla Basi:

Nie odpowiem Ci precyzyjnie, bo nie znam Google Pay i nie chcę znać. Może to ze względu na wiek, ale jestem tradycjonalistą i wolę płacić kartą niż telefonem. Dla mnie telefon jest do dzwonienia, nie do płacenia. Ponadto nie chcę, żeby Google wiedziało, ile i na co wydaję. Dla mnie karta Curve jest idealna, bo zastępuje mi ileś innych (lubię promocje bankowe, więc mam sporo kont).

Nie zaśmiecę Gospodarzowi komentarzy dodatkowym linkiem, ale jeśli klikniesz w moje imię, to bez trudu znajdziesz mój tekst o Curve, który być może pozwoli Ci wyrobić sobie pogląd.

Mariusz

Jak google coś o tobie wie, to źle. Ale jak wiedzą o tobie autorzy aplikacji Curve to już nie robisz problemu. Naprawdę uważasz, że nie sobie statystyk z twoich transakcji? Śmieszne podejście…

Tomasz

Proste..Bo płacąc przez google zbierają informacje i wysyłają setki debilnych reklam!!

Aneta

Mam pytanieile ida pieniazki z polskiego banku na Revolut. Jesli pracodawca z Polski wyslal pieniazki dzis kiedy moge miec na koncie Revolut

Tomek

Trochę późno trafiłem na ten artykuł i być może kilka osób musiało przez to doświadczyć tego czego ja doświadczyłem. Swojego czasu piałem podobne psalmy pochwalne i kilkanaście osób zaczęło dzięki mnie używać Revolut. Niestety koszmarne zdarzenia z ubiegłego roku wyleczyły mnie z niej trwale. Przez ponad miesiąc nie mogłem dostać się do moich środków ani z pomocą bankomatów, ani zakupów. Dopiero przelew na inny rachunek uratował sprawę. Komunikacja z botami, które nie widziały problemu dodatkowo zaogniała sytuację. Dopiero jak zażądałem usunięcia konta skontaktował się ze mną konsultant i okazało się, że był błąd systemu i moja karta była zablokowana ze względu na dużą ilość transakcji, które wyglądały na próbę kradzieży pieniędzy z mojego konta :) Podziękowałem za łaskawą możliwość odblokowania po ponad miesięcznym lekceważeniu problemu bez wsparcia firmy. Dodając do tego doświadczenia mojej znajomej przy próbach wypłaty z bankomatów w Polsce z każdorazowo naliczaną opłatą i przewalutowaniem proponowanym jako obowiązkowe przez bankomat zdecydowanie nie polecam.

Henryk Przekop

Przyznaję się szczerze, że nie miałem pojęcia o takiej karcie, ale dobrze wiedzieć, zapisuję sobie to do listy rzeczy „do ogarnięcia” i mam nadzieję, że uda mi się to załatwić przed okresem bożonarodzeniowym :)

Magda

A ja czegoś nie rozumiem. Zarejestrowałam się, przesłałam fotki dowodu i selfie i… Od prawie doby czekam na weryfikację tożsamości. Próbowałam coś dopytać na chacie, ale nikt tam nie odpowiada, żadnego innego kontaktu nie widzę. Ktoś wie, o co może chodzić? Czy to może tyle trwać?

Magda

Aktualizacja, wszystko już działa. Trwało to prawie 2 dni, ale ostatecznie ktoś się na chacie odezwał. Nie wiem, co im nie pasowało, ale prosili jeszcze o moją fotkę, jak trzymam swój dowód osobisty w pobliżu twarzy. Po wrzuceniu tego, momentalnie zostałam zweryfikowana. Na fizyczną kartę jeszcze czekam, ale wirtualną już wczoraj płaciłam i działa jak należy.

perliczka

W ciągu 60 sekund w internecie ok 30 osób traci swoją tożsamość. Przesłanie skanu dowodu osobistego idealnie wpasowuje się w ten schemat. A brak odpowiedzi też może o czymś świadczyć.

Anna

Właśnie! Bardzo dobre pytanie!? Ja tego się boję najbardziej!

Leon

Witam 🙂

Mam pytanie czy pracodawcy robią jakikolwiek problem z wysyłaniem wypłat na konto litewskie i jakie ponoszą koszty przelewu.

Meggi

Czy można zasilać Revolut przez wpłatę bankomatem, jakie inne sposoby znacie oprócz swojego podpiętego konta? Np paypal?

Andrzej Adamczyk

Ja sasilam karta kredytowa mbanku. Mbank widzi to jako transakcja zakupu i nie nalicza prowizji. Po zasileniu w revolit pojawia sie kasa. Zaraz robisz spowrotem do mbanku gdzie masz 5%.. pilnujesz terminu splaty karty kredytowej.. splacasz i ponawiasz procedure…. im wieksza kwota tym wiekszy zysk z kasy karty :) perpetum mietek :)

Michal

Praktyczne pytanie – ile trwa dostarczenie fizycznej karty? Czy jeśli zamówię dzisiaj z dostawą do jednego z większych polskich miast, jest szansa na dostawę do piątku?

Pozdrawiam

Mateusz

Niestety, nie ma szans Michał, aby karta dotarła do piątku.

Standardowy czas dostarczenia karty (dla konta bezpłatnego) to 7-9 dni roboczych.

Rafał

Pytanie do Mateusza autora tekstu. Jak się ma pobieranie prowizji za płacenie kartą revolut w Japonii? Wcześniej napisane jest że do kwoty 200 $lub € wypłaty w bankomacie miesięcznie jest bez prowizji powyżej tej kwoty dochodzi prowizja. Jak to się ma do płatności kartą w danym kraju??

Mateusz

Rafał, przy płatności kartą w Japonii (czy gdziekolwiek indziej) nie ma żadnych dodatkowych prowizji. Tylko przy wypłacie z bankomatu, powyżej wspomnianego przez Ciebie limitu.

Beata

Dobry wieczor…ja tak troche nie na temat. Czy zeby podloczyc Revoluta do karty bankowej juz istniejacej musi to byc karta kredytowa czy debetowa wystarczy. Dziekuje, Bea

Maciej

Jak wybierzesz w aplikacji zamowienie to dostaniesz od razu info, kiedy dotrze – do piątku nie dotrze

Jacek

Karta warta polecenia. Mam. Korzystam. Jestem zadowolony. Przelewy zupelnie za darmo. Zwlaszcza na konta zagraniczne. Co do wad to nie zaplacisz nią za tankowanie na stacji automatycznej, tam gdzie terminal dziala w systemie offline, w Holandii sporo sklepow nie akceptuje w ogóle kart VISA. Ale za to mozna wyciagnac gotowke z bankomatu

Piotr

Hej Jacek

Mieszkam w Holandii i mam już kartę Revolut od jakiegoś czasu ale jeszcze jej nie używałem do płatności sklepach.

Mam pytanie, które sklepy w Holandii nie akceptują karty Revolut?

Kiedyś jej użyje ale dobrze było by wiedzieć, którego sklepu unikać przed niepotrzebnym stresem, że coś poszło nie tak.

Łukasz

Ja zamówiłem moją kartę w czwartek ok 22, a wczoraj listonosz wrzucił mi ją do skrzynki, zatem mimo deklarowanego terminu do 6 września dostałem ją już na trzeci dzień roboczy!

Paweł

Gdzie w aplikacji są pokazane transakcje dokonana kartą?

Roma

Dramat.

Bubel zamiast rewolucyjnego produktu. Przez 2 dni miałam odmowę płatności internetowej, 6 bankomatów odmówiło zmiany pin, 6 bankomatów odmówiło podania salda, ostatni odmówił wypłaty i zakomunikował że karta zablokowana.

Wielki bubel.

Obsługa klienta twierdzi że awaria.

Bubel i tyle.

Ola

Witam pomóżcie

Czy po założeniu soki i konta zamówiłam kartę fizyczna jak za nią zapłacić?

Juma

Mamy ( JA i żona) 2 karty Revolut. W trakcie aktywacji kart fizycznych (płatność z wykorzystaniem kodu PIN) przy płaceniu kartą za zakupy w Lidlu pobrana została dodatkowa opłata, płatność została zaksięgowana w £ , a następnie przeliczona na złotówki ( kilkanaście zł więcej). Nie było subkonta w £ !

W Kauflandzie z drugą kartą wszystko prawidłowo.

Antonina

Z mojej karty wcześniej nie byłam zadowolona, więc chętnie sprawdzę, jak ta działa.

Marcin

Czy Revolut zaczął znowu wysyłać darmowe karty MasterCard? Bo właśnie zamówiłem fizyczną kartę i w aplikacji na karcie jest logo MasterCard, a słyszałem, że ponoć wysyłają tylko VISA.

Arek

Czy nadal można uniknąć opłaty za wysyłkę karty korzystając z linka?

Mateusz

Arek, tak jest – nadal kartę można otrzymać za darmo, rejestrując się z linka. Promocja będzie działała jeszcze jakiś czas i na pewno edytuję wpis, gdy się to zmieni!

Dawid

Ależ obszerna recenzja – szanuję mocno.

Planujesz recenzje innych kart wielowalutowych albo jakiś potężny ich ranking? Przydałoby się, aby czytelnicy mieli porównanie i decydowali na podstawie różnic wad i zalet, którą ostatecznie wybiorą: odpowiedz proszę.

Tymczasem, wysyłam link do przykładowej kolejnej karty do zrecenzowania: igoriacard.com

Mateusz

Cześć Dawid! Dzięki za miłe słowa!

Rankingu nie będzie raczej w najbliższym czasie, ale jeśli trafiam na jakiś ciekawy (opłacalny!) produkt finansowy, to staram się go testować i przygotowywać recenzję na blogu.

Miki

Dawid >

skoro Revolut jest opisana jako najlepsza karta na rynku, to w czym chcesz wybierac???

Kamil

Cześć i czołem! Otworzyłem konto wraz z wirtualną kartą. Myślę czy by zamówić plastik ze względu, że zimą planuję wyjazd za granicę. Mam tylko kilka wątpliwości:

1. Jeśli zamówię kartę to rozumiem będzie ona miała zupełnie inny numer niż ta fizyczna, prawda? Nie ma możliwości by fizycznie dostać „tę samą” posiadaną kartę?

2. Aby płacić nią w sieci muszę potem podpiąć ją z pozycji aplikacji i usunąć sobie wirtualną kartę? (Wolę mieć jedną do wszystkiego). A może opłaca się posiadać jej dwie wersje?

3. Standardowa karta Revolut nie umożliwia płatności zbliżeniowych – jedynie poprzez wpisanie PIN-u prawda?

Miłego dnia!

Mateusz

Cześć Kamil!

ad 1. Karta fizyczna i wirtualna to dwie osobne karty z osobnymi numerami.

ad 2. Możesz mieć tyle kart fizycznych i wirtualnych ile chcesz. Możesz je też dowolnie dodawać, usuwać i płacić nimi w sieci :-)

ad 3. Oczywiście, że umożliwia płatności zbliżeniowe! Tylko pierwsza transakcja (nową kartą) musi być potwierdzona pinem.

Karolina

W jakim banku w takim razie najlepiej mieć konto, żeby uniknąć opłat za przelew międzynarodowy?

les

Karolino, podpinasz kartę płatniczą z innego banku (ja podpiąłem wirtualną z mBanku) i z niej pobierana jest kasa przy zasileniu konta. Nie musisz robić przelewu międzynarodowego. Pozdrawiam.

Greg

Czy mBank pobiera jakąś prowizję?

Ninjahouse

Przy płatnościach kartami prowizje są zabronione. To dotyczy zarówno kart Visa jak i Mastercard. To karta ma reprezentować pieniądze. Prowizja byłaby po prostu okradaniem kupującego.

A żeby uprzedzić pytania – operacja zasilenia konta revolut przy pomocy karty wlicza się do limitu płatności kartami dzięki którym opłaty za kartę są zerowe. Dodatkowy bonus. Ciekawe jak długo banki będą to tolerować… ;)

Martya

Czy korzystając z podanych w recenzji linków do polskojęzycznej aplikacji kartę fizyczną mogę zamówić na zagraniczny adres? Czy jest jakieś powiązanie z Polską, czy i tak nie robi im to różnicy?

Piotr

Hej Martyna

Wraz z żoną używany polskojęzycznej aplikacji mieszkamy w Holandii i na holenderski adres przyszły nasze karty.

Pozdrawiam

Ala

ja nie do konca rozumiem te subkonta, jezeli chciałaym załozyc revoluta ale miec go tylko jako karte awaryjna na wyjazdy badz aliexpress i ebay xD co chwile gdzies jade i czasem potrzebuje roznych walut, czy jezeli doładuje ją w złotówkach i tak zostawie to tez jest ok? i wtedy w zaleznosci gdzie jestem chorwacja, niemcy , belgia rosja itp to jak uzyje jej awaryjnie bo braknie mi gotówki to samo tez sie przewalutuje? moze tak, co sie bardziej opłaca, odrazu przewalutowywac czy zostawic w złotówkach? bo i tak zazwyczaj jade z gotówka a revoluta bym chciała awaryjnie , czy lepiej odrazu jechac z wiekszoscia na revolucie, ale wtedy 200 euro przy wypłatach z bankomatów to moze byc rożnie

gwieczorek

mała wielka sprawa – nasza, polska walurta to POLSKI ZŁOty; nie „złotówka”

szanujly ją

xfgtftgn

Nasz język jest jeszcze bardziej godny poszanowania kolego.

Monika

Wlasnie dostałam kartę. Zamówiłam ja w u.k i tam ja odebrałam. Przelalam swoje funty i wszystko jest ok, jednak mam również konto amerykańskie, próbowałam przelać dolary ale pokazuje mi pobierana prowizje jakieś 1,5% czy nie da sie tego uniknąć? Moze cos robie źle. Pozdrawiam

AZ

Przed wyjazdem za granicę kraju założyłem konto. Przez błąd na stronie płatności zamiast 20 pln zapłaciłem 60 (w tym 10 za karte). Po 3 tygodniach i wielu próbach nie moge aktywować konta, na chat nikt nie odpisuje, dodzwonić się nie da. Kasa niby jest ale zamrożona. Jak dla mnie oszuści i tyle… niestety

Anula

Hej Mateusz, trafiłam na Twojego posta, bo używając Revoluta od roku, napotkałam ostatnio jeden problem i to w Polsce. Mianowicie chciałam wypłacic PLNy z bankomatu Euronet w Warszawie i na ekranie pojawiła się informacja że zostanie naliczona prowizja w wysokości 7 euro. Na karcie mam środki w złotówkach, skąd więc taka prowizja? Za granicą nigdy nie miałam żadnych prowizji naliczanych choć wypłacałam z bankomatów euro z konta w PLNach.

andre

Na temat wypłat z Euronetu znajdziesz osobne artykuły w necie – od jakiegoś czasu pobierają opłaty właśnie od kart typu Revoult i Curve.

Anula

Dzięki!

Ninjahouse

Jeżeli nie można nigdzie znaleźć bankomatu bez surcharge, to polecam pójść do sklepu i wykorzystać transakcję cash back, która nie może mieć żadnych prowizji po stronie maszyny bo zabraniają tego przepisy operatorów kart. Byle tylko transakcja poszła w lokalnej walucie lub jedyne przewalutowanie robił Revolut (czyli wystawca karty)

Joanna

A ja od poczatku października nie moge doładować mojej karty REVOLUT. Zawsze zaraz po wybraniu kwoty doładowania otrzymywała z mojego banku smsa z potwierdzeniem tranzakcji i pieniądze natychmiast były przelewane. Teraz nie mogę ukończyć całej procedury. Trwa weryfikacja i po pewnym czasie otrzymuję info że kasa wróciła na konto.:( pytałam w moim banku i nie ma blokady. Nie mogę się nigdzie dodzwonić. Nikt nie odpowiada na maile. Co może się dziać? Joanna

andre

W aplikacji jest opcja czatu pod przyciskiem „napisz do nas” – próbowałaś? U mnie nie było problemu z kontaktem tym kanałem.

andre

Trzy próby weryfikacji niepomyślne. Pojawia się wiadomość, że ma być rządowy dokument i twarz, ale za każdym razem wysyłałem duże zdjęcia dowodu i swoje selfie, na tyle wyraźne, ile się da. Na twarzy jestem chudszy niż na zdjęciu z dowodu, to może być problem? Za pierwszym razem wpisałem tylko pierwsze imię przy rejestracji, ale to też poprawiłem przed ponowną próbą weryfikacji i nic… :(

Wszedłem przez Twojego linka, ale nie ma żadnego info, że karta będzie wysłana za darmo. Można to jakoś zweryfikować? Przeniosło mnie na ogólną stronę revoluta, tam nr telefonu, później sklep play z linka sms i zainstalowane.

andre

Okazuje się, że moje zdjęcia były… za dobre ;-) Ostatecznie zdjęcie dowodu zrobione na szybko na kolorowym tle (wcześniej było kadrowane na białej kartce) przeszły już bez problemu + baaaardzo niewyraźne selfie, ale z widocznym dowodem w ręce. Wyjaśniło się dzięki konsultantowi online (czat w aplikacji).

Co do płatności za wysyłkę – potwierdzam, już po wyborze karty widnieje informacja „free”, jako koszty wysyłki karty standard.

Maciej

A mnie jedyne co wk… to to, że w niektórych sklepach proponuje przeliczenie zł na funty.

Anula

Dzięki andre!

Jj

Moje pierwsze wrażenie z revolut niestety negatywne. Mam konto revolut w złotówkach. Hotel w Grecji rezerwowany przez booking pobrał z karty pieniadze. Niestety w revolut nie widzę kwoty transakcji w Euro tylko PLN. Pobrana kwota jest o kilkadziesiąt zł wyższa niż przelicznik booking. Wyszło mi że że kurs euro na revolut to jakieś 4,7zl. Revolut twierdzi że hotel obciążył kartę w PLN a nie w euro. Nie wiem jak to możliwe.

mgs

trzeba było najpierw kupić euro w revolut na subkonto, no i w booking zaznaczyć płatność w euro

Mateusz

Booking robi takie numery z przewalutowaniem i na tym dodatkowo zarabia. Oczywiście, gdyby Booking pobrał kasę w EUR, to Revolut automatycznie by ja przeliczył po swoim kursie, bez konieczności wcześniejszego „ręcznego” przewalutowania czy subkont.

jj

Dziękuję za komentarze. Potwierdzam – po wymianie pieniędzy na subkonto w Euro – kolejne płatności były już realizowane w Euro bez żadnych opłat czy prowizji.

andre

To już chyba lepiej korzystać z Curve, tam masz przeliczane w locie, bez bawienia się w subkonta

Paweł

Po weryfikacji, mając na koncie 20 zł zamówiłem kartę fizyczną standard, Czy dostanę jakąś wiadomość, że została do mnie wysłana. Skąd mam wiedzieć, że dostanę kartę

andre

Powinieneś dostać powiadomienie w aplikacji

Paweł

Faktycznie mam powiadomienie w aplikacji i dostałem SMS o wysłaniu karty.

Jak najlepiej zasilać konto Revolut .Z karty kredytowej płaci się bardzo wysokie prowizje

Kuba

Jak sam zauważyłeś zasilając z karty kredytowej płaci się wysokie prowizję (naliczane przez wydawcę karty kredytowej). W związku z tym najlepiej jest zasilać konto Revolut nie z karty kredytowej.

andre

Skąd info o prowizjach z kk? Idzie jako transakcja kartowa i tyle, nic nie dolicza.

Artur

Witam,

Brakuje mi w artykule informacji na temat przelewow w obcej walucie. Czy np mieszkajac na stale w Irlandii mozna robic wplaty na konto innych osob w innych krajach w ich walucie? W artykule jest wspomniane o przelewie niewykorzystanych srodkow na wlasne konto. Bede wdzieczny za odpowiedz,

Artur

Anula

Najpierw podepnij kartę do konta z którego będziesz zasilał. Potem kliknij na „+” obok kwoty salda w pierwszej zakładce „Konta”.

Karol

Używam Revoluta od ponad roku,póki co prawie w całej Europie bomba.Bardzo przydatna opcja to błyskawiczne przesyłanie środków w walutach na subkontach między użytkownikami Revoluta.Przy wypłatach z bankomatów i płatnościach w niektorych terminalach trzeba pamiętać ,aby wybrać lokalną walutę,bankomat broni się jak ognia,chcąc zarobić na przewalutowaniu funtów,gdyż taka jest nominalnie karta Revoluta.Z daleka od złodziejskich bankomatów Euronetu.Polecam.

Paweł

Czy i jak dziala w Chorwacji?

Anula

Jak założyć subkonto? Potrzebuję w Juanach chińskich i w euro. Z góry wielkie dzięki!

Anula

Już znalazłam – klikam wymień i wybieram walutę. Tylko że nie ma chińskich Juanów, a myślałam że Revolut obsługuje, skoro obsługuje dirham arabski, forint węgierski, szekel izraelski czy jen japoński itd :(

Kuba

Obsługuje obsługuje.

https://community.revolut.com/t/travelling-to-china-chinese-yuan-balance/44689

Revolut currently supports spending, and ATM withdrawals in over 120 currencies. The current list of supported currencies include:

AED, ALL, AMD, AOA, ARS, AUD, AZN, BAM, BBD, BDT, BGN, BHD, BMD, BND, BOB, BRL, BSD, BWP, BYN, BYR, BZD, CAD, CHF, CLP, CNY, COP, CRC, CVE, CZK, DKK, DOP, DZD, EGP, ETB, EUR, FJD, GBP, GEL, GHS, GIP, GNF, GTQ, HKD, HNL, HRK, HTG, HUF, IDR, ILS, INR, IQD, ISK, JMD, JOD, JPY, KES, KGS, KHR, KRW, KWD, KYD, KZT, LAK, LBP, LKR, MAD, MDL, MGA, MKD, MMK, MNT, MOP, MUR, MVR, MWK, MXN, MYR, MZN, NAD, NGN, NIO, NOK, NPR, NZD, OMR, PAB, PEN, PGK, PHP, PKR, PLN, PYG, QAR, RON, RSD, RUB, RWF, SAR, SBD, SCR, SEK, SGD, SRD, THB, TMT, TND, TOP, TRY, TTD, TWD, TZS, UAH, UGX, USD, UYU, VEF, VND, VUV, WST, XAF, XCD, XOF, XPF, ZAR, ZMW.

Anula

tak, jest kurs podany w aplikacji, ale nie można wymienić, dlatego nie rozumiem.

Anula

w tym odnośniku który podałes wystąpił własnie mój problem – że można płacić w Juanach ale nie można mieć subkonta w Juanach.

Anula

Może ktoś mi podpowie co mam zrobić skoro potrzebuję zapłacić w sklepie internetowym w Juanach chińskich, a sklep przelicza cenę podaną w euro na Juany bo mam Juany na wyciągu w Revolucie? Nota bene sklep jest niby w Niemczech na niemieckiej domenie a ceny podane są w euro, sklep przelicza na Juany po po kursie który jest jak najbardziej OK ale problem w tym że na euro przeliczył po złodziejskim kursie (wyższym o 1 zł), na szczęscie Revolut odrzucił transakcję bo nie miałam takiej kwoty na koncie gdyż wcześniej doładowałam tylko mniej więcej tyle ile bym zapłaciła w euro po normalnym kursie. Czyli w takim razie powinnam wymienić moje złotówki na euro w aplikacji i wtedy podczas przeliczania na Juany zapłacę tyle ile sobie obliczyłam ? Z góry dzięki.

Anula

No nie, jednak sklep przelicza na Juany po złodziejskim kursie (wymieniłam PLNy na euro bo cena jest w euro a sklep i tak przelicza na Juany). Help – jak założyć subkonto w Juanach żeby płacić bez przeliczania?

Dorota

Coś mnie podkusiło żeby założyć konto i zamówić kartę Revolut. I dopiero po tym dotarłam do Wszystkich komentarzy. Niby żadnych problemów nie było, ale widzę, ze przelewy SEPA nie są akceptowane wiec pozostaje drogi SWIFT. Przelewy z karty debetowej tez z prowizja. Czy wobec tego Revolut dalej ma rację bytu? Jak bo sensownie zasilać? Będę w UAE i na Mauritiusie i wielowalutowa karta z mojego banku nie pomoze mi specjalnie

Kuba

w ogóle nie musisz wymieniać nic. Wpłacasz zlotówki na revoluta i zapominasz o wymianie czegokolwiek na cokolwiek. Na to jak przelicza to Aliexpress revolut nie ma wpływu. Wybierz sobie po prostu walutę w której chcesz zapłacić i tyle.

Anula

Oj chyba nie wiesz jak to działa. gdy mam wymienione zł na daną walutę na subkoncie to sklep już nie przelicza (jeśli przelicza, a Revolut wiem że nic nie ma do tego). Gdyby Revolut obsługiwał subkonta w ¥ to nie byłoby problemu.

Miki

skoro masz subkonto w euro i cena jest w euro to po h… chcesz przeliczać na juany i potem z powrotem na euroo?? może problem jest z tobą?

Paweł

Jak uruchomić płatność zbliżeniową do karty standard ?

les

Karty -> bezpieczeństwo -> płatności zbliżeniowe

Paweł

Dzięki za informację

Krzysztof

Zapłaciłem w internecie kartą virtualną za usługę w pln. Miałem tylko pln na koncie. Pobrało mi przez przeliczenie przez GBP. (?)

Ninjahouse

Niektóre firmy próbują same przewalutowywać po jakimś swoim wyśnionym kursie. Najczęściej mają podpisane jakieś umowy z jakimś polskim bankiem.

Takim przykładem jest choćby Aliexpress.com czy Paypal.

W przypadku Paypala przy transakcji lub przesyłaniu pieniędzy można wybrać, że przewalutowanie ma być po stronie banku wydającego kartę. I w przypadku Revoluta właśnie o to chodzi. Podobnie w bankomatach kiedy pojawia się pytanie czy wykonać konwersję (przewalutowanie) z prowizją – wtedy należy odmówić transakcji lub przewalutowania. Często okazuje się, że bez konwersji i prowizji też można dokończyć transakcję lub wypłatę.

Arek

Witam. Czy jeżeli założe sobie w REVOLUT od razu subkonto w PLN to przy późniejszej wpłacie np. 50 zł,. ta kasa od razu trafi na to subkonto czy też najpierw pojawi się na koncie głównym w EURO i dopiero potem na subkonto w PLN czyli będzie dwa razy przewalutowana?

Tichy

Czy pieniądze, którymi zasila się Revolut trafiają od razu na odpowiednie subkonto czy też najpierw na konto główne, a potem dopiero po przewalutowaniu na subkonto w danej walucie?

Paweł

Czy numer konta bankowego w REVOLUT może posłużyć jako konto zagraniczne podane pracodawcy do wypłaty wynagrodzenia w EURO?

Karlos

Paweł,możesz podać numer konta w euro do wynagrodzeń.Pamietaj ,aby dobrze podać nr konta i Swift banku REVOGB21XXX

Paweł

Karlos, a co wpisać w polu: Nazwa Banku? REVOLUT wystarczy? Czy też podać nazwę banku właściwego czyli LLOYDS?

Tomasz

Beznadziejny support macie w tym Revolucie. Od tygodnia nie mogę rozwiązać problemu przez chat. Na maile odpisują chyba tylko roboty. Nie ma jak rozwiązać prostego problemu. Skandal jak na bank aby obsługa tak leżała. Jako użytkownik od.dawna stwierdzam że idzie to wszystko w coraz gorszą stronę

Karlos

Tichy,zasilona kasa trafia na takie subkonto w jakiej walucie je zasilasz.Euro to euro,zł to zł.A później od Ciebie zalezy co z tymi środkami dalej zrobisz

Zuzanna

Hej Mateusz,

Dobrze, że wspominasz o Revolucie:) Myślę, że to doskonała alternatywa dla tradycyjnych banków i z pewnością bardziej korzystne rozwiązanie niż tradycyjne konto w banku. A już szczególnie różnica jest ogromna jeśli chodzi o płatności w obcej walucie. A więc na wszystkie wakacje jest to opcja obowiązkowa ;)

Ja sama korzystam z podobnej do Revoluta aplikacji – Monzo. Mieszkam w Anglii i tutaj ta apka jest zdecydowanie bardziej popuarna. Plus ma kilka dodatkowych opcji :) Do Polski chyba jeszcze nie trafiła, ale warto na nią czekać.

Pozdrawiam,

Sanisław

Karta jest rzeczywiście bardzo fajna. ja korzystam z możliwości zablokowania jej przez aplikację i praktycznie jest ona zablokowana non stop a odblokowuję ją bezpośrednio przed korzystaniem. a zasilam też na bieżąco w miarę potrzeb

Tomek

Czy karta Revolut ma swój rachunek/konto czy musi być podpięta do konta innego banku? Czy na rachunek karty Revolut może pracodawca przelewać wynagrodzenie? Mozna ta kartą płacić rachunki np. za prąd, telefon itp?

andre

Revolut nie jest podpięty (w widoczny dla użytkownika sposób) pod inne konto. Jest możliwość zasilenia rachunku przelewem, możesz zrobić przelew z Revolut na zewnątrz.

Tomek

Ok, dziękuję

Darth Artorius

Obecnie Revolut od razu daje nam kartę wirtualną a kartę fizyczną jak złożymy taki wniosek ?

Prawo jazdy dalej uznają ?

Anula

Teraz akurat trwa promocja do 2.12.2018 na fali tego całego black friday/cyber monday i kartę fizyczną dają za free.

Maciej

Karta, konto OK. Ale ubezpieczenie tragedia, zdecydowanie odradzam. Aktywacja ubezpieczenia działa jak chce, a pomoc ze strony Revolut żadna. Jak nie chcesz mieć straconego wyjazdu – dla mnie brak ubezpieczenia kosztów leczenia podczas wyjazdu to zagrożenie zdrowia i zycia – to zapomnij o ubezpieczeniu Revolut.

Piotrek

Przepraszam za pytanie które pewnie już padło.

Czy zakładając konto dostaję normalny numer jak przy innym rachunku bankowym ?

Mam zamiar zgłosić takowy rachunek do programu partnerskiego w którym działam. Jak mam to zrobić ? Jaką nazwę Banku wpisać ?

Z racji obecnością Komornika moich dotychczasowych rachunkach bankowych, szukam alternatywy.

Karlos

Indywidualny numer konta masz dla euro i funta,dla złotówek Twój płatnik w tytule przelewu musi wpisać indywidualny numer identyfikacyjny Twojego konta.Bank to Lloyds Bank,dane konta znajdziesz w aplikacji po wejściu w jego dane.Reszte znajdziesz w internecie,albo się odzywaj.Sam myślałem o alternatywie dla komornika,czy Urzędu skarbowego w sensie nie wykazywania dochodów.Jednak dowodów na skuteczność brak.Ale utrudnienie zapewne będzie.

Janusz

Dzięki za zainteresowanie.

Pomogę w kwestii alternatywy o której wspomniałeś. TAK, konta zagraniczne nie podlegają zabezpieczeniom przez komorników Polskich. Komornik może działać tylko na terenie swojego państwa, ale w wyjątkowych okolicznościach może zwrócić sie o taką jak by pomoc międzynarodową i (o ile dobrze pamiętam) z nakazem sądu wystąpić do komornika na terenie innego Państwa o zajęcie/ściągnięcie wierzytelności. Osobiście wiem że jest to rzadka praktyka pisząc przez pryzmat znajomych mających „jakieś tam długi” i utrzymując nieruchomości za granicą. Po wyjściu Anglii z Unii będzie jeszcze ciekawiej.

Proszę o odpowiedź na pytanie które zadałem(jeśli znacie). Czy za przelew z prywatnego konta na konto apki zostanie naliczona jakaś? opłata, jak przy przelewie międzynarodowym, czy wpłaty PLN są free? i jak przeleje 100 zł to na apce będę miał również 100zł? oraz gdy pójdę na pocztę, wypełnie druczek na wpłatę z kwotą 100 PLN to tyle dostanę?

Z góry dziekuję za odpowiedź

Janusz

Jakie koszty przelewów własnych?

Jesli chce zasilić konto PLN’ami to robiąc przelew z prywatnego konta jakie koszta ponoszę? Lub jak ograniczyć koszta aby ich nie ponosić wpłacając gotówkę?

Do wpłaty PLN potrzeba numer swift itp czy już mają PL pośredników płatności tak jak zakładano rok temu?

czy jest możliwość robienia wpłat poprzez pocztę druczkiem?

Karlos

Janusz, proszę kto dzisiaj chodzi z druczkami na pocztę…..Konto zasilasz z własnej karty płatniczej,debetowej z własnego konta w polskim banku.Cala kwota co do grosza, bądź centa zasila Twoje konto na Revolucie.Mozna oczywiście wpłacić przelewem z konta,jednak trwa to dłużej ,gdyż jest to przelew walutowy do Anglii,a czy Twój bank naliczy Ci od niego prowizje zależy od Twojej tabeli opłat we własnym banku.

Krzysztof

Jeśli masz kartę do swojego konta bankowego pln, to podłącz tę kartę do Revolut jako źródło do ssania pienie∂zy na Twoje konto pln w Revolut. Jeden klik i masz zassane pieniążki.

Jan0510

To prawda, ale jest od tego prowizja ok 1,3 % (VISA i MasterCard)

Piotrek

Karlos czyli ma to sens ? Mogę podać numer rachunku który dostanę +mam powiedzieć co trzeba wpisać w tytule przelewu ? A jak nie powiem ? To będzie przewalutowanie ?

Karlos

Nie chodzi o przewalutowanie,tylko pieniądze nie trafią do Ciebie.Pieniadze są zdeponowane w brytyjskim banku,który chyba póki co nie prowadzi indywidualnych kont w złotówkach, bądź nie ma umowy z Revolutem.Podobno Startup pracuje nad kontami złotówkowymi.

Karlos

Janusz, proszę kto dzisiaj chodzi z druczkami na pocztę…..Konto zasilasz z własnej karty płatniczej,debetowej z własnego konta w polskim banku.Cala kwota co do grosza, bądź centa zasila Twoje konto na Revolucie.Mozna oczywiście wpłacić przelewem z konta,jednak trwa to dłużej ,gdyż jest to przelew walutowy do Anglii,a czy Twój bank naliczy Ci od niego prowizje zależy od Twojej tabeli opłat we własnym banku.

Krzysztof

Witam,

jestem w strefie euro. Mam tylko euro na koncie. Wypłaciłem z ATM (bankomat) kontrolnie 20 euro. Zżarło mi 26,-. Nie zgadzałem się na żadne przeliczenia. Czy jest gdzie opcja ustawienia, że ma brać prosto z rach. euro bez przeliczeń? Słyszałem coś o przypięciu karty do danej waluty. O co tu chodzi?

Janusz

@Karlos

Pytanie czysto teoretyczne nawiązujące do wcześniejszych wypowiedzi w których ktoś wspomniał o komorniku. Jeśli ktoś nie ma swojego konta(lub ma zajęte) może chcieć wpłacać $ inaczej jak podpinając kartę, np. druczkiem na poczcie, przekazem w placówce bankowego lub jakkolwiek inaczej..

Ok, mimo wszystko już uzyskałem odpowiedź na pytanie, i zwykły przelew może byc obciążony prowizjami. Nie za bardzo pasuje mi podpinanie karty na której jest większa gotówka do panelu prywatnej firmy, jestem trochę za bardzo ostrożny/przewrażliwiony..

Damian