Oglądałem program o ruchu ulicznym w Mongolii, a konkretnie w Ułan Bator. Okazuje się, że po tamtejszych drogach jeździ około 300 tysięcy samochodów, z których tylko połowa ma ubezpieczenie. Średnio kosztuje ono 15 dolarów rocznie. Ciekawe, prawda? U nas nie jest ani tak dziko, ani tym bardziej tak tanio. Za OC płacimy sporo, a będzie pewnie jeszcze drożej. Warto więc sprawdzić, jak mieć najtańsze OC samochodu na rynku i gdzie go szukać?

Jak zmienia się cena OC?

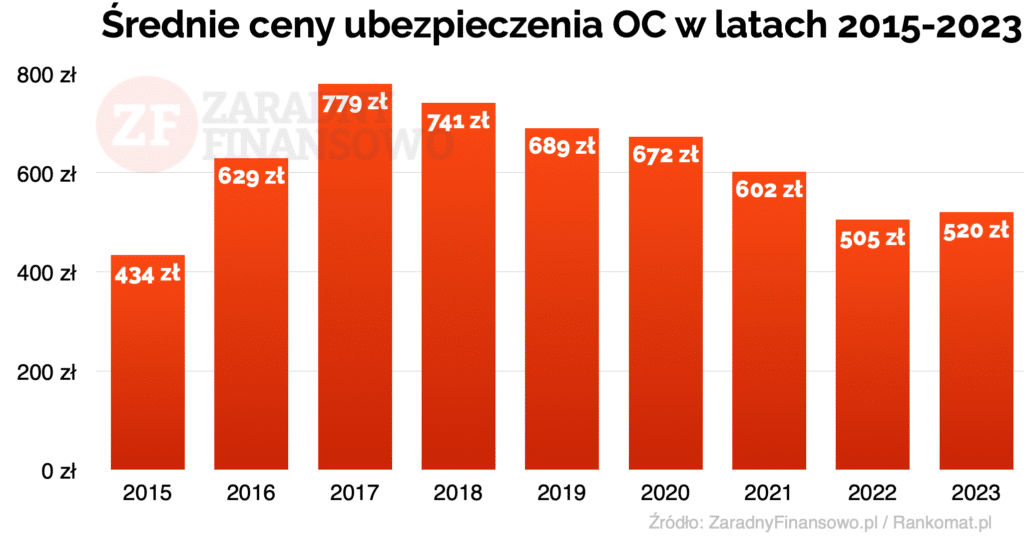

Średnia cena polisy OC w Polsce w 2025 roku oscylowała wokół 670-700 zł, z tendencją do stabilizacji lub lekkiego spadku w drugiej połowie roku. Dla 2026 roku eksperci prognozują umiarkowany wzrost o 3-4% ze względu na rosnące koszty szkód i napraw, choć dokładne dane nie są jeszcze dostępne. Ceny zależą od regionu, wieku kierowcy i pojazdu. To sporo, ale nie ma tragedii – mieszkańcy zachodniej Europy płacą zdecydowanie więcej. I właśnie tamtejsze stawki są dla ubezpieczycieli podstawą do ciągłego straszenia nas podniesieniem cen. Choć chyba najgorsze już za nami.

Pamiętam jak w 2016 i 2017 roku nagłówki w gazetach i na portalach internetowych straszyły ogromnymi podwyżkami cen OC. I faktycznie, w porównaniu z rokiem 2015, gdzie średnia cena ubezpieczenia OC wynosiła 434 zł, wzrost składki był naprawdę znaczny. No ale nie ma też tragedii! Po apogeum wysokich cen widzimy powolne spadki cen w 2018 i 2019 roku, kontynuowane w latach 2020-2022. Dopiero ostatni rok przyniósł podwyżki.

Od czego zależy wysokość składki OC?

Ubezpieczyciele przy obliczaniu wysokości składki biorą pod uwagę całkiem sporo czynników i prawie niemożliwe jest uzyskanie takiej samej ceny w przypadku dwóch różnych osób, jeżdżących różnymi samochodami. Zdarza się to niezwykle rzadko nawet w sytuacji, gdy te samochody są identyczne.

Na wysokość składki wpływają dwa najważniejsze czynniki – rodzaj auta i kierowca. Oto główne założenia, jakie przyjmują ubezpieczyciele:

- Marka pojazdu – ma ogromny wpływ na składkę. Ubezpieczyciele prowadzą własne statystyki wypadków i kradzieży, z których wyłania się obraz marek najbardziej narażonych na różne zdarzenia. Statystycznie w Polsce więcej zapłacimy za OC dla marek niemieckich i luksusowych. Można się tylko domyślać, że według ubezpieczyciela kierowca Volkswagena ma ciężką nogę, a posiadacza nowego Merca stać na opłacenie dowolnej składki;

- Wiek auta – jedna z ważniejszych składowych. Im auto jest starsze, tym składka będzie wyższa. Powód? Oczywiście wyższe prawdopodobieństwo awarii, która może doprowadzić do kolizji oraz mniejsza dbałość właściciela o samochód. Choć nie dotyczy to aut zupełnie nowych;

- Pojemność silnika – to od niej w głównej mierze wyliczana jest wysokość składki. Duże silniki, powyżej pojemności 2 litrów, są przyczyną naliczania wysokich cen. Ubezpieczyciele zwykle stosują przedziały dla silników o pojemnościach 1 litra, 1-1,2 litra, 1,2-1,4 litra, 1,4-1,6 litra, 1,6-2 litrów i powyżej 2 litrów. Firmy wychodzą ze słusznego założenia, że im większy silnik, tym wyższą prędkość może rozwinąć auto, co przekłada się na wzrost ryzyka wypadku;

- Wiek kierowcy – bardzo ważny parametr. W polskich realiach zawsze dużo wyższą składkę zapłaci kierowca przed 26. rokiem życia lub taki, który prawo jazdy ma krócej niż 3 lata. W takiej sytuacji pojawia się pojęcie zwyżek za wiek;

- Zniżki za bezszkodową jazdę – ubezpieczyciele nagradzają ostrożnych kierowców i jeśli ci są w stanie udowodnić (a wynika to z ich historii ubezpieczenia), że w przeciągu ostatnich kilku lat nie mieli żadnej kolizji, na pewno zapłacą mniej;

- Miejsce zamieszkania kierowcy – generalna zasada – im większe miasto, tym droższa polisa. Po prostu zdaniem ubezpieczycieli w aglomeracji, gdzie po ulicach jeżdżą tysiące aut, dużo łatwiej jest o stłuczkę. Firma na pewno weźmie też pod uwagę to, gdzie nasze auto spędza noc. Jeśli w garażu – mamy szansę na zniżkę.

Tych składowych jest tak naprawdę dużo więcej. Stan cywilny kierowcy, posiadanie dzieci lub nie, zawód czy nawet kolor samochodu.

Ile kosztuje OC w 2026?

Lata 2023 i 2024 zapisały się w świadomości kierowców jako okres, w którym koszty OC po wieloletnich spadkach nieco wzrosły. Stawki OC i AC z początku roku osiągały niższe wartości niż w roku poprzednim. W ciągu roku mogliśmy zauważyć delikatną podwyżkę cen. Mimo to trend spadkowy się nie utrzymał i średnia cena polisy OC wzrosła. Średnia wartość obowiązkowego ubezpieczenia wyniosła około 670-700 złotych.

Obecnie sytuacja na rynku ubezpieczeń już nieco się ustabilizowała po szczycie pandemii koronawirusa, w mimo wysokiej inflacji i podnoszenia stóp procentowych. Prognozy nie wskazują na drastyczne podniesienie cen OC w najbliższym czasie, choć kolejnych wzrostów można oczekiwać.

Ranking najlepszych: Czerwiec 2026

Najlepsze lokaty, konta i oferty - czerwiec 2026

- Ranking lokat do 6,6%

- Ranking kont bankowych +1250 zł premii

- Ranking kont oszczędnościowych do 6,6%

- Promocje bankowe z gwarantowaną premią $$$

Nic nie szkodzi jednak na przeszkodzie, aby znaleźć tańsze OC. Towarzystwa Ubezpieczeniowe prowadzą wojnę w niektórych sektorach (m.in. wypadkowym); uatrakcyjniają warunki umowy dla wybranych klientów. Ze względu na to warto zorientować się, jaka firma ma tanie OC, oraz porównać oferty różnych Towarzystw Ubezpieczeniowych.

Gdzie znaleźć najtańsze OC?

Wbrew pozorom odpowiedź na pytanie, gdzie kupić tanie ubezpieczenie OC jest stosunkowo prosta. Nie wskażę ci konkretnego ubezpieczyciela jak np. Aviva. Nie sugeruję równego ręcznego sprawdzania ofert w każdym towarzystwie – całkowicie mija się to z celem. Aby szybko znaleźć najtańsze OC, porównaj ceny polis w kalkulatorze OC. Dzięki temu możesz zaoszczędzić nawet kilkaset złotych, bez wychodzenia z domu.

Niedrogie OC nie musi być równoznaczne z niekorzystnymi warunkami umowy. Kalkulator OC-AC pokazuje, gdzie jest tanie OC, ale pozwala także porównać ceny. Dzięki niemu zweryfikujemy poszczególne składowe ubezpieczeń komunikacyjnych (np. czy dane oferty zawierają NNW). Algorytmy przeszukują oferty na podstawie podanych przez nas informacji o kierowcy i samochodzie. Na ich podstawie starają się dopasować dla nas najtańsze OC. Wiadomo, inną cenę za polisę OC zapłacimy, kiedy nasz samochód to Volkswagen Golf IV z 2001 roku (w benzynie), niż gdybyśmy jeździli nowym BMW serii 4.

Jest jeszcze jedno miejsce, w którym możesz sprawdzić, gdzie kupić tanie OC. To forum kierowców. Niektórzy z posiadaczy aut chętnie dzielą się swoimi sposobami na to, jak mieć tanie OC, i jaki samochód najlepiej zakupić, aby nie płacić zbyt wiele. To rozwiązanie ma natomiast jedną wadę. Jeżeli forum nie jest odwiedzane zbyt często, może okazać się, że zawiera nieaktualne informacje. Tam, gdzie tanie OC było wcześniej, ceny mogą być obecnie znacznie wyższe.

Jak mieć najtańsze OC na rynku? 13 moich sprawdzonych porad

Nie jestem ubezpieczycielem, ale już kilkakrotnie miałem wątpliwą przyjemność wykupywania ubezpieczenia OC dla moich samochodów. Zawsze interesowałem się tym, w jaki sposób mogę wpłynąć na obniżenie składki. Przeprowadziłem też kilka eksperymentów i dogrzebałem się do różnych ciekawych danych. Garść doświadczeń, porad, sztuczek i trików jak mieć najtańsze OC na rynku, zbieram dla Ciebie w 13 punktach:

1. Porównuj oferty ubezpieczeń

Internet jest w tej kwestii nieoceniony. Sam już od kilku lat z pytaniem o to, gdzie tanie ubezpieczenie OC dostanę, udaję się w pierwszej kolejności do porównywarek internetowych.

Nie zdarzyło się jeszcze, aby mój dotychczasowy ubezpieczyciel (a było ich kilku) zaproponował lepsze warunki przedłużenia polisy na kolejny rok, niż najtańsze ubezpieczenie samochodu w porównywarce internetowej!

Znajdź najlepsze oprocentowanie:

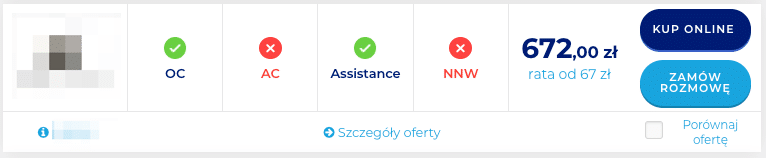

Skalę oszczędności przy korzystaniu z kalkulatorów i porównywarek, nich pokaże przykład 7-letniej niebieskiej Skody Octavii (2017 r., benzyna) należącej do bezdzietnego kawalera w wieku 35 lat, który bezszkodowo – na co dzień po Wrocławiu – jeździ od 5 lat.

Dla takich wyliczeń porównywarka Rankomat proponuje najtańszą ofertę ubezpieczenia auta (już z Assistance) w wysokości 672 zł.

Natomiast najdroższa oferta (też z Assistance w cenie) opiewa na kwotę 905 zł.

To 233 zł różnicy na samym OC! Z dodatkowym AC, czy dla młodego kierowcy, oszczędności byłyby jeszcze większe. Warto więc co roku porównywać ceny i szukać taniego OC online. Ze swojej strony polecam wspomniany już kalkulator i porównywarkę OC Rankomat.pl, z którego korzystam od dawna.

Internet jest świetny, ale czasami nic jednak nie zastąpi działań „w realu”. Szczególnie wtedy, gdy nasz przypadek jest bardziej skomplikowany. Na rynku działa masa niezależnych agentów ubezpieczeniowych, w których interesie jest znalezienie nam najlepszej opcji. Czasami warto też do nich podejść z ofertą z internetowego kalkulatora i zapytać, czy są w stanie przebić ofertę, którą mamy online.

Odpowiedzi na pytanie jak kupić tanie OC, jest znacznie więcej. W tym celu możemy również prześledzić stronę internetową wybranych Towarzystw Ubezpieczeniowych. Szczególnie jeżeli mamy kody rabatowe otrzymane np. od pracodawcy lub podczas przeglądu samochodu.

To, jakie tanie ubezpieczenie OC wybrać również nie będzie tak oczywiste. Możemy kupić najtańszą polisę lub nieco droższą, za to o szerszym zakresie ochrony (np. z dodatkowym NNW).

2. Zdecyduj się na pakiet: ubezpieczenie OC + AC

Ubezpieczenia samochodu często oferowane są w pakietach OC + AC lub OC + AC + Assistance. Czasem jeszcze dochodzi do tego dodatkowe ubezpieczenie NNW, ubezpieczenie szyb, opon, czy na wypadek zgubionego kluczyka. Czy warto z nich korzystać?

Na pewno warto wziąć je pod uwagę, rozglądając się za tym, gdzie jest najtańsze OC. Często bowiem okazuje się, że kupno obowiązkowego ubezpieczenia Odpowiedzialności Cywilnej (OC) w pakiecie z dodatkowymi nieobowiązkowymi ubezpieczaniami auta może się opłacić.

To które jeszcze ubezpieczenia warto wziąć pod uwagę?

- Ubezpieczenie AC samochodu. Ubezpieczenie w pełni dobrowolne, choć wielu właścicieli się na nie decyduje. Polisa OC chroni Twój portfel przed roszczeniami drugiego kierowcy, gdy sprawcą wypadku czy stłuczki jesteś Ty. Autocasco (AC) chroni natomiast Ciebie i Twój samochód przed zdarzeniami losowymi i nieumyślnymi: kradzieżą, stłuczką, zadrapaniem, gradem, upadkiem gałęzi, zemstą sąsiada, nieuwagą ludzi na parkingu przy hipermarkecie itd.Ubezpieczenie AC jest więc jedynym rodzajem polisy, która chroni przed skutkami błędów popełnionych przez właściciela (np. stłuczka). Po każdym takim nieprzyjemnym zdarzeniu AC gwarantuje właścicielowi wypłatę odszkodowania lub przywrócenie samochodu do pierwotnego stanu.

Warto jednak uważnie czytać zapisy OWU (Ogólnych Warunków Ubezpieczenia), bo często tanie AC, to nie znaczy dobre AC. Ubezpieczenie tego typu często zawiera wiele zapisów z wykluczeniami czy wyłączeniami ochrony.

- Assistance na samochód. Tutaj sprawa jest prosta. Pakiet Assistance jest dobrowolnym ubezpieczeniem, które zapewnia pomoc w razie jakiegoś zdarzenia drogowego. Przykłady? Stłuczka, złapanie gumy, awaria samochodu, brak paliwa. Często w pakietach Assistance oprócz samej pomocy drogowej, oferowana jest telefoniczna pomoc informacyjna (jak gdzieś dojechać? Gdzie najbliższy hotel?), pomoc prawna czy pomoc medyczna (istotna szczególnie za granicą).Tutaj tez warto zwrócić uwagę na wyłącznie w OWU a w szczególności na limit holowania (np. 500 kilometrów), czy zakres terytorialny ochrony (Polska czy Europa?).

- Ubezpiecznie NNW, czyli od Następstw Nieszczęśliwych Wypadków. Jet to chyba jeden z najpopularniejszych „dodatków” ubezpieczeniowych przy wszelkiego rodzaju ubezpieczeniach. Jest to po prostu ubezpieczenie, w którym ochroną objęte jest zdrowie i życie człowieka. W pakiecie z OC często też zdrowie i życie współpasażerów. Ubezpieczenie to zazwyczaj limitowane jest jakąś sumą (np. 10, 20, 50 czy 100 tys. zł).

- Dodatkowe ubezpieczenia szyb, opon. W tym wypadku naprawdę warto się zastanowić, jak oceniamy prawdopodobieństwo danego zdarzenia. Czy warto dopłacić daną kwotę, aby w razie wybitej szyby Towarzystwo Ubezpieczeniowe pokryło koszty wstawienia nowej? Jaka jest szansa, że przebiję oponę i skorzystam z ubezpieczenia? Warto sobie zadać takie pytania i zdecydować się tylko na to, co – w naszym odczuciu – jest warte swojej ceny.

3. Dobierz dodatkowe ubezpieczenie

Zastanawiając się, gdzie znajdziesz najtańsze ubezpieczenie OC, warto też czasem rozważyć skorzystanie z innych ubezpieczeń w ramach tego samego TU (Towarzystwo Ubezpieczeniowe). A dziś ubezpieczyć można praktycznie wszystko – od ubezpieczenia telefonu, po zęby gwiazdy Hollywood czy nogę znanego piłkarza.

Niektóre TU oferują zniżki w wysokości 5%-15% za każde kolejne ubezpieczenie, z którego skorzystamy. W ten sposób kupując kilka różnych ubezpieczeń, możemy uzyskać spory rabat na całość. I często warto z nich skorzystać! Ubezpieczenia, które warto rozważyć do kupienia „w pakiecie” to na pewno ubezpieczenie domu czy mieszkania i ubezpieczenie na życie.

Szukając taniego OC, oprócz korzystania z porównywarek sprawdź więc, czy przypadkiem firma ubezpieczająca Ci mieszkanie nie zaoferuje lepszej ceny na kolejne ubezpieczenie u nich. Albo w drugą stronę, sprawdź, czy ceny najtańszego ubezpieczenia samochodowego nie obniżysz kupując dodatkowo jeszcze jedno ubezpieczenie. Oczywiście pod warunkiem, że będzie Ci potrzebne.

4. Wybierz odpowiedni samochód

Może ta rada już Ci się nie przyda, bo jesteś świeżo po podpisaniu umowy Kupna-Sprzedaży wybranego starannie samochodu. No ale jednak jest to kwestia, o której warto tutaj wspomnieć, bo Towarzystwa Ubezpieczeniowe patrzą uważnie jaki samochód (tanie OC nie towarzyszą markom luksusowym) wybierasz. I na podstawie Twojego wyboru ustalają ostateczny koszt ubezpieczenia.

Jakie parametry samochodu mają znaczenie przy ubezpieczeniu OC?

- Marka samochodu. Kierowcy Dacii, Suzuki czy Skody zapłacą najmniej. Najwięcej za to, posiadacze Audi czy BMW. Im marka bardziej „premium”, tym droższe OC? Na to wygląda.

- Pojemność silnika. Tutaj zasada jest prosta – im mniejsza pojemność silnika, tym tańsze OC. No bo przecież mając mniejszą pojemność silnika, mniej poszalejemy i spowodujemy mniej wypadków, prawda?

- Rodzaj paliwa. Tak, rodzaj paliwa napędzającego nasze auto też ma znaczenie. Najmniej zapłacą posiadacze samochodów elektrycznych. Następne w kolejności są auta benzynowe, hybrydowe i diesle. Najwięcej zapłacą Ci oszczędni, czyli kierowcy samochodów na benzynę + gaz.

- Wiek auta. Im młodszy samochód, tym lepiej. Nie młodszy jednak niż 4-letni! Przez pierwsze 3 lata średnia cena ubezpieczenia OC jest raczej wysoka i osiąga najniższą wartość dopiero w czwartym roku. Później już tylko systematycznie rośnie.

- Kolor karoserii. Czy według ubezpieczycieli kolor i odcień samochodu dużo mówią o kierowcy i jego stylu jazdy? Według niektórych z nich, tak, choć akurat kolor ma niewielki wpływ na ostateczny koszt OC. Według danych statystycznych najmniej bezpiecznymi kierowcami byli posiadacze 4 kółek w kolorze czerwonym. Natomiast na drugim biegunie, są kierowcy samochodów w kolorze niebieskim.

Zatem jakie auto ma tanie OC? Polując na tanie ubezpieczenie OC, warto jeździć niebieską 4-letnią Dacią o pojemności silnika poniżej 1.0 dm3.

Pewnie i tak nie skorzystasz z tej porady i wybierzesz po prostu samochód, który Ci się podoba i spełnia Twoje wymagania, ale warto wiedzieć, w jaki sposób działa mechanizm kalkulacji składek OC u ubezpieczycieli.

5. Znajdź współwłaściciela ze zniżkami

„Młody szuka starego” – to jeden z najpopularniejszych sposobów na najtańsze ubezpieczenie OC samochodu, znany już od dawna. No bo skoro spore znaczenie w kwestii ceny polisy mają wypracowane zniżki, a młodzi kierowcy płacą najwyższe stawki ca OC, to może by tak samochód „na spółę”?

Przecież samochód może mieć kilku właścicieli i być wspólnym dobrem rodzinnym młodego kierowcy, jak i starego wyjadacza, który za kółkiem spędził pół życia. Wystarczy, że współwłaścicielami samochodu będzie np. ojciec i syn (choć w praktyce mogą być to obce sobie osoby) i już zniżki w ubezpieczeniu OC brane są pod uwagę na podstawie bezszkodowej jazdy osoby z doświadczeniem za kółkiem. I w ten sposób młody kierowca zapłaci mniej, a przy okazji sam zacznie już wyrabiać sobie zniżki. Pamiętaj jednak, że w przypadku szkody, zniżki utracą wszyscy właściciele pojazdu – jest to więc opcja ryzykowna.

Warto o tym pomyśleć już na etapie kupna samochodu, aby w umowie kupna-sprzedaży wpisać dwóch współwłaścicieli, którzy później będą zarejestrowani w urzędzie, oraz widoczni w dowodzie rejestracyjnym auta. Choć oczywiście współwłaściciela można sobie znaleźć, już posiadając samochód, poprzez sprzedaż połowy auta, lub darowiznę.

Niestety, młodzi kierowcy są traktowani przez ubezpieczycieli, jako grupa stanowiąca największe niebezpieczeństwo na drodze. Stąd też właśnie płacą oni najwyższe stawki za ubezpieczenie OC na rynku. Młodym kierowcom polecam zwrócenie uwagi w porównywarce na ofertę You Can Drive – marce grupy Ergo Hestia, która „specjalizuje się” w ubezpieczeniach OC dla młodych kierowców.

6. Opłać całą składkę za OC z góry

Decydując się na daną ofertę, otrzymujemy zazwyczaj dwie opcje: Albo opłacenie całości polisy ubezpieczeniowej „z góry”, albo podzielenie płatności na kilka wygodnych rat (2, 4, 6 czy nawet 12 rat).

Warto skorzystać z pierwszej opcji i opłacić nasze ubezpieczenie z góry za cały okres trwania polisy.

Opłata za polisę, która została rozłożona na raty, jest zazwyczaj sporo droższa od jednorazowej płatności. Tutaj na konkretnym przykładzie, widać, że płatność w ratach może być nawet 20 procent droższa!

No dobrze, a co jeśli planujesz sprzedać samochód w ciągu roku? Może lepiej wtedy opłacić tylko część ubezpieczenia auta, zamiast ponosić cały koszt? Niekoniecznie.

W momencie sprzedaży samochodu prosisz kupującego o to, aby wypowiedział Twoją umowę na ubezpieczenie OC i znalazł nowe ubezpieczenie we własnym zakresie, korzystając ze swoich zniżek. W takim wypadku Ty dostaniesz od swojego TU (Towarzystwa Ubezpieczeń) proporcjonalny zwrot za niewykorzystany czas ochrony ubezpieczeniowej. A nowemu kupującemu możesz podesłać link do tego poradnika :-)

OC na raty sposobem na tanie OC?

Czasem zastanawiamy się, jak znaleźć tanie OC, ponieważ jednorazowa opłata w wysokości np. 900 zł jest dla nas zbyt duża. Wówczas możemy podzielić ją na dwie lub cztery raty (ich liczba uzależniona jest od ofert konkretnych Towarzystw Ubezpieczeniowych). Całkowita suma do zapłaty rzeczywiście będzie wyższa (o czym wspominałem wyżej), natomiast wysokość raty łatwiejsza do zapłacenia.

Jak płacić za tanie OC? Jeśli budżet na to pozwala, to warto zapłacić za całość z góry. Jeżeli jednak miałby być przez to poważnie nadwyrężony, można na raty. Zgaduję, że młodym kierowcom, którzy dopiero wydali pieniądze na pierwszy samochód zdecydowanie łatwiej udźwignąć dwie raty po 500 złotych niż jedną w wysokości 1000 zł. A na składkę ubezpieczenia samochodu w przyszłym roku, warto zacząć odkładać systematycznie, aby w przyszłości pozwolić sobie na jej jednorazowe opłacenie.

7. Płać kartą kredytową

Oczywiście płać kartą kredytową tylko wtedy, gdy Ci się to opłaca. Pisałem już na blogu o tym, że płacenie kartą kredytową może wiązać się z wieloma przywilejami. Sprawdź więc wcześniej czy Twój bank nie współpracuje przypadkiem z jakimś ubezpieczycielem i nie oferuje np. 5% rabatu za opłacenie OC kredytówką.

Oczywiście korzystając z karty kredytowej, pamiętaj o tym, aby robić to odpowiedzialnie! Płać za pomocą KK tylko wtedy, gdy zamierzasz spłacić całe wymagane zadłużenie w okresie bezodsetkowym. W innym przypadku to zwykła forma zadłużania się, przed którą absolutnie przestrzegam!

Dodatkowo niektóre TU, oferują zniżkę za sam fakt płatności kartą (niezależnie czy kredytową, czy zwykłą kartą debetową do konta). Przykładem jest tu promocja, którą znalazłem w ofercie Link4:

8. Skorzystaj ze zniżki małżeńskiej

No dobra, czegoś takiego jak „zniżka małżeńska” nie ma. Mimo to, małżeństwa i tak mogą mieć i mają tanie OC auta z kilku powodów. A już małżeństwa z dziećmi to w ogóle mogą liczyć na niskie stawki.

Po pierwsze, jeżeli jesteś w związku małżeńskim i macie wspólnotę majątkową (brak intercyzy), najprawdopodobniej samochód jest również waszą wspólną własnością. A co za tym idzie – oboje możecie korzystać wzajemnie ze swoich zniżek wypracowanych za bezszkodową jazdę. Warunek jest jeden – oboje musicie być wpisani jako właściciele pojazdu w dowodzie rejestracyjnym.

Po drugie, małżonkowie zawsze płacą najmniej. Tak, stan cywilny ma znaczenie dla wysokości stawki za ubezpieczenie samochodu. Najmniej zapłacą zamężni i żonaci kierowcy. Zaraz po nich są wdowy i wdowce, a następnie osoby rozwiedzione. Najwięcej na ubezpieczenie auta muszą wyciągnąć z portfela panny i kawalerowie. I jeśli różnica pomiędzy tymi trzema pierwszymi grupami jest naprawdę niewielka, to w przypadku osób, które nie są, ani nigdy nie były w związku małżeńskim, stawki są naprawdę sporo wyższe od pozostałych.

I wreszcie po trzecie. Jeżeli masz dzieci, to będziesz jeździć ostrożniej od innych. Tak przynajmniej zakładają TU (Towarzystwa Ubezpieczeniowe) w ramach swoich modeli szacowania ryzyka. I właśnie w ten sposób kalkulują stawki za OC, że rodziny z dzieckiem zapłacą mniej. Czy słusznie? Pewnie tak.

9. Skorzystaj z ubezpieczenia OC poprzedniego właściciela

Kupując używany samochód, kupujemy zazwyczaj auto, które już jest ubezpieczone i wraz z samochodem przejmujemy na siebie dotychczasową polisę OC poprzedniego właściciela.

Upewnij się, że przejęte przez Ciebie ubezpieczenie OC zostało opłacone z góry, a płatność za nie, nie jest rozłożona na raty. Jeśli polisa jest opłacona do końca, a ubezpieczenie będzie ważne jeszcze przez jakiś czas, to świetnie – mamy je „w cenie” kupowanego samochodu!

Jeśli jednak polisa nie została opłacona w całości i wymaga wkrótce opłacenia kolejnej raty, przelicz dokładnie, czy bardziej opłaca Ci się zapłacić kolejną ratę za nią i korzystać ze zniżek poprzedniego właściciela, czy może znaleźć tanie OC samochodu na własną rękę, korzystając ze swoich zniżek i „sztuczek” z tego poradnika.

Pamiętam, że sam wraz z pierwszym swoim samochodem, zaraz po zdaniu prawa jazdy, przejąłem ubezpieczenie OC poprzedniego właściciela, który miał wypracowane swoje zniżki. W ubezpieczeniu tym pozostała jedna półroczna rata do opłacenia. Jakież było moje zdziwienie, gdy szukając później pierwszego OC „na siebie” zobaczyłem ceny prawie 100% wyższe niż tej przejętej polisy.

Pamiętaj, że to działa również w drugą stronę. Jeżeli sprzedajesz swój samochód, możesz poprosić o wypowiedzenie umowy OC przez nowego kupującego, aby otrzymać zwrot niewykorzystanej części ubezpieczenia.

10. Nowe auto z dealerskim pakietem ubezpieczeń

Jeśli kupujemy nowy samochód, prosto z salonu, warto porozmawiać ze sprzedawcą o ubezpieczeniu go. Okazuje się, że dealerzy samochodowi, mają często wynegocjowane bardzo dobre warunki na pakiety ubezpieczeń.

OC, AC, NNW, Assistance – taki kompletny pakiet ubezpieczeń potrafi kosztować naprawdę sporo. Szczególnie w przypadku nowego auta. Dealerzy samochodowi mają jednak często ryczałtową wycenę ubezpieczenia w wysokości od 3% do nawet 1% wartości kupowanego samochodu.

Miałem już okazję to przerabiać i z doświadczenia powiem, że oferta dealerów samochodowych we współpracy z Towarzystwami Ubezpieczeniowymi jest często naprawdę bezkonkurencyjna dla nowych samochodów. No, chyba że tych dodatkowych ubezpieczeń (AC czy Assistance) nie potrzebujemy i zależy nam wyłącznie na tanim OC.

11. Przeprowadź się do mniejszej miejscowości

Tok myślenia ubezpieczycieli to: większe miasto = więcej wypadków = wyższa cena polisy. Co więc powinna zrobić osoba szukająca najtańszego ubezpieczenia OC? No właśnie, przeprowadzić się do miejsca, w którym ruch na drogach jest mniejszy.

Jeśli więc masz taką możliwość, rozważ podanie jako miejsce zamieszkania mniejszej miejscowości. Oczywiście Twoja deklaracja musi być zgodna z prawdą. Dodam tylko, że chodzi o tzw. „adres zamieszkania”, a nie adres zameldowania, który podany jest w urzędach.

Czy sporo można w ten sposób oszczędzić? Okazuje się, że wszystko zależy od tego, z jakiego miasta „uciekasz” i dokąd. Według danych z porównywarki OC Rankomat w I kwartale 2019 roku, mieszkańcy Wrocławia płacili średnio za OC kwotę 960 zł, a już mieszkańcy Rzeszowa tylko 615 zł.

12. Daj się śledzić ubezpieczycielowi

Kolejnym – jeszcze niezbyt popularnym – sposobem na obniżenie wysokości składki za ubezpieczenie OC samochodu jest zgoda na śledzenie naszego stylu jazdy przez ubezpieczyciela. Taką ofertę ma już, chociażby Link4 czy Ergo Hestia we współpracy z aplikacją Yanosik.

Zastanawiasz się, jak kupić tanie OC? Wystarczy, że będziesz jeździł bezpiecznie, na bieżąco relacjonując ubezpieczycielowi pokonywane trasy. Jak to wygląda w praktyce? W samochodzie montowane jest specjalne urządzenie lub każdorazowo przed podróżą uruchamiana jest aplikacja w smartfonie. Urządzenie lub aplikacja na bieżąco analizuje nasz styl i sposób jazdy, oceniając w ten sposób czy jesteśmy ostrożnymi kierowcami, którym należy się najtańsze ubezpieczenie OC samochodu, czy raczej nasza stawka za OC powinna wzrosnąć. W przypadku Link4 program nazywa się „LINK4 KASA WRACA” i polega na tym, że otrzymujesz licencję na nawigację NaviExpert w cenie polisy, a w nagrodę za bezpieczną jazdę możesz otrzymać zwrot części (do 30%) wpłaconej składki.

Do ubezpieczyciela wysyłane są m.in. takie informacje jak położenie pojazdu czy jego prędkość. W ten sposób ubezpieczyciel jest w stanie sprawdzić np. czy zwalniamy przed przejściami dla pieszych i w okolicach szkół oraz czy nie przekraczamy dozwolonej prędkości.

Na co zwraca uwagę ubezpieczyciel, oferując tanie OC i oceniając styl jazdy?

- Ekologiczna jazda, czyli czy styl jazdy kierowcy jest bezpieczny i ekologiczny. Szczególna uwaga kładziona jest na płynność jazdy i brak gwałtownych hamowań i przyspieszeń.

- Jazda w dzień czy w nocy, czyli informacja o tym, jaki procent czasu kierowca spędza na drodze w dzień, a kiedy jeździ nocą.

- Obszar zabudowany i niezabudowany, czyli informacja o tym, jaką część podróży samochodem stanowi jazda w terenie zabudowanym i poza nim. Sprawdzane jest, czy prędkość pojazdu dostosowana jest do danego miejsca, ograniczeń prędkości i warunków panujących na drodze.

13. Poluj na promocję, zniżki i kup tanie OC przez Internet

I czas na ostatni sposób na tanie ubezpieczenie samochodu. Niektóre Towarzystwa Ubezpieczeniowe oferują czasowe lub stałe promocje i zniżki, więc warto zawsze zerknąć na stronę www ubezpieczyciela, sprawdzić w porównywarce OC, czy dopytać agenta ubezpieczeniowego o to, jakie są dodatkowe zniżki i rabaty od proponowanej ceny. Jak uzyskać tanie OC dzięki rabatom? Po prostu przeglądaj informacje zamieszczane przez wybrane Towarzystwo Ubezpieczeniowe w sieci.

Oto 3 najciekawsze zniżki, z którymi możemy się spotkać w niektórych TU:

- Zniżka za zakup przez Internet. Jest to chyba najpopularniejszy z rabatów, który widziałem w różnych firmach. Jesteś „internetowy” i nie zawracasz głowy naszym agentom ubezpieczeniowym? Obsłużysz się sam OnLine? Świetnie, w takim razie dostaniesz rabat w wysokości 7% (taką zniżkę oferuje np. Link4).

- Zniżka dla pracowników służb mundurowych. Tak, możemy spotkać się z tanim OC przygotowanym specjalnie dla policji, wojska i pracowników innych służb mundurowych. Taką zniżkę oferuje np. Allianz.

- Zniżka za polecenie znajomego. Niektóre TU, oferują także kody polecające i zniżki na OC zarówno dla osoby polecającej, jak i polecanej. Wiem, że kiedyś taki program był dostępny w Liberty Direct, a teraz chyba działa w AXA Direct na podobnej zasadzie.

Gdzie kupić tanie OC? Tam, gdzie zniżki są największe i tam, gdzie wyjdzie najniższa składka do zapłaty.

Ranking ubezpieczeń OC – różnice w cenach

Zastanawiasz się, ile może wynosić najtańsze OC? Jesteś ciekaw, jak bardzo mogą różnić się od siebie ceny OC? Jak zapłacić tanie OC bez wychodzenia z domu? Towarzystwa Ubezpieczeniowe zwykle oferują bardzo podobny zakres ochrony polis. Aby pokazać różnicę pomiędzy cenami ubezpieczeń komunikacyjnych (obowiązkowych), wykorzystałem ranking „Najtańsze OC”. Zestawienie przygotował popularny polski kalkulator Rankomat, na podstawie ofert ze stycznia 2021.

Kalkulacja przedstawia przykłady polis, z których mógłby skorzystać 61-letni kierowca ze Wschowy. Samochód wskazany do oferty OC to Skoda Fabia w benzynie z 2016 roku. W zależności od tego, które towarzystwo weźmiemy pod uwagę, ceny OC wahają się w tym przypadku od 248 do 407 zł. Gdybyśmy zdecydowali się skorzystać z oferty OC + AC, koszty mogłyby wzrosnąć nawet do 787 złotych.

Jeżeli zastanawiamy się nad tym, jak załatwić tanie OC, na podstawie powyższego rankingu możemy kupić to pierwsze (za 248 zł). W ramach oferty otrzymalibyśmy dodatkowo pakiet Assistance. Jest zatem korzystniejsza od droższej, gdzie za 271 złotych mielibyśmy wyłącznie OC. Jesteśmy skłonni zapłacić więcej? Możemy wybrać ochronę ubezpieczeniową za 407 zł, w ramach której zapewnimy sobie również ubezpieczenie NNW oraz wspomniany wcześniej pakiet Assistance. Ogromną zaletą kalkulatora jest to, że dokładnie wiemy za co płacimy. Dzięki temu może okazać się, że tańsze OC będzie dla nas całkowicie wystarczające lub nie; Warto skorzystać z umowy z konkretnym towarzystwem.

Przed podjęciem ostatecznej decyzji porównaj nie tylko cenę, ale również zakres ochrony OC/AC. W tym celu możesz wykorzystać kalkulator, który wyszuka tanie OC i pokaże ci, gdzie możesz je nabyć oraz na jakich warunkach. Wypisywanie „gdzie tanie OC forum”, „gdzie tanie OC 2026” z coroczną zmianą cyfr nieco mija się z celem. Najlepiej korzystać ze sprawdzonych platform. Ja co roku sprawdzam ceny ochrony ubezpieczeniowej za pośrednictwem portalu Rankomat. Mogę polecić go z czystym sumieniem. Dzięki temu nie muszę ubezpieczać się w jednym i tym samym towarzystwie ani narażać się na niekorzystne warunki umowy.

Pamiętaj, że ubezpieczenie komunikacyjne OC jest w Polsce obowiązkowe, a za jego brak grozi nawet 14 000 złotych kary. Jeszcze poważniejsze konsekwencje czekają nas w przypadku, gdy spowodujemy kolizję i nie wylegitymujemy się posiadaniem OC. W takiej sytuacji staniemy nawet przed sądem.

Ile wynosi kara za brak OC w 2026 roku?

| Przerwa w ciągłości ubezpieczenia | Samochód osobowy | Samochód ciężarowy, autobus lub ciągnik | Motocykl lub motorower |

|---|---|---|---|

| Powyżej 14 dni | 9 610 zł | 14 420 zł | 1 600 zł |

| Od 4 do 14 dni | 4 810 zł | 7 210 zł | 800 zł |

| Do 3 dni | 1 920 zł | 2 880 zł | 320 zł |

Ile płacicie za OC swojego samochodu? Korzystacie z porównywarek, a może ufacie swojemu agentowi? Mieliście okazję przetestować działanie ubezpieczenia w praktyce (po stłuczce)? Zachęcam do komentowania!

Przemysław Kozak

OK 1300 AC plus OC – PZU, a pojazd Reanault Megane II – drogo :) W tym roku idę do HDI, bo myślałem, że bez kontynuacji nikt mi nie ubezpieczy już 9 letniego auta. Ostatnio ubezpieczałem się przy okazji wyjazdu na Węgry (polecam Budapeszt w październiku) – i okazało się, że HDI z chęcią mi auto ubezpieczy (OC+AC) – a wiem, że mają taniej. Pewnie też zerknę na przeglądarki.

Mateusz

Porównywać warto za każdym razem. Czasem może się okazać, że nasz ubezpieczyciel z którym jesteśmy już wiele lat wcale nie oferuje nam najlepszej możliwej stawki :-)

Darek

@Mateusz zgadzam się. Nie musimy na siłę trwać przy jednym ubezpieczycielu, skoro możemy zapłacić zdecydowanie mniej.

Ekspert Link4

W Link4 ubezpieczenie OC już od 266zł, a dla tych którzy nabędą polisę przez internet 7% zniżki. Wyliczyć cenę swojej składki można używając kalkulatora online. Nie warto narażać się na dodatkowe opłaty za brak obowiązkowego ubezpieczenia OC!

Iveta

Dziękuję , do bani ” link 4″. Jak masz starsze auto to nawet go nie znajdziesz w ich zestawieniu aby obliczyć sobie OC…..

wiesław

Dodaj Panie Ekspercie, że to dla pojazdu o najniższej pojemności silnika, korzystnym kodzie pocztowym i odpowiedniej historii przebiegu ubezpieczenia oraz dojrzałym wiekowo kierowcy…”od” to dobre słowo żeby zmanipulować osobę poszukującą ubezpieczenia…a i tak ostateczna cena ubezpieczenia będzie się różnić od podanych 266 zł – czasami kilkukrotnie!!

Poza tym nie liczy się % zniżki – tylko kwota, która jest do zapłaty po zakończeniu kalkulacji:)

Kto się interesuje to pamięta, że jest na rynku towarzystwo, które w telewizorni reklamowało, że udziela nawet 70% zniżki…albo inne, które wg reklamy w tv sprzedaje pakiety OC + AC za pół ceny…gdy się przyjrzymy – to mamy wariant kosztorysowy, zamienniki oryginalnych części, potrącenia za zużycie części, wreszcie udział własny w szkodzie – nawet kilkutysięczny…i zero skuteczności autocasco…

Urszula Zimnoch

Zapraszam do lektury niezależnego raportu o cenach OC w 2015 roku

http://www.mfind.pl/akademia/raporty-i-analizy/najtansze-ubezpieczenie-oc-2015-raport/

Zachęcamy, także do lektury innych artykułów w których znajdziecie wiele porad dotyczących ubezpieczeń.

Mateusz

Takie raporty zawsze są ciekawe, ale trzeba pamiętać, że koszt ubezpieczenia dobierany jest zawsze indywidualnie i zależy od wielu parametrów. Np. jedno TU przygotuje dobrą ofertę dla młodego kierowcy, który niedawno zdał prawko, z wiekowym samochodem w dużym mieście a inne nie. Zawsze trzeba porównywać!

Krzysztof Nyrek

A ja mam swojego brokera ubezpieczeniowego i ten zawsze znajduje mi najtańsze ubezpieczenie OC. To według mnie najlepszy pomysł, bo On jest na bieżąco w temacie i zawsze znajdzie najtańszą polisę dla mnie. Bardzo często tańszą, niż ta z wszelkich porównywarek i przeglądarek ubezpieczeń OC.

Jakub

Zgodzę się z tym. Zaprzyjaźniony pośrednik potrafi znaleźć świetną ofertę. Przy moim pierwszym aucie żadna porównywarka cenowa nie była w stanie sprostać cenie jaką znalazła mi moja Agentka :)

koldis

temat OC jest dla mnie bardzo ciekawy bo sama jestem dosyć młodym kierowcą i w styczniu odczułam ile kosztuje mnie OC i ile więcej niestety zapłaciłam nawet na współwlasność tylko dlatego, że nie zrobiłam dobrego rozeznania we wszystkich ofertach. do zapłaty wyszło mi 670 zł, natomiast po fakcie dowiedziałam się, że w innym towarzystwie wyszłoby mi 320 także nawet nie skomentuję… ;p no ale cóż, człowiek uczy się na błędach. pozdrawiam

Szymon

Możesz zrezygnować z polisy w droższym towarzystwie (zwrócą ci niewykorzystaną część składki) i wykupić ubezpieczenie w tańszym. Nie wszystko stracone.

Urszula Zimnoch

Zachęcam Cię do lektury artykułu „Polisa OC młodego kierowcy. Sprawdź, jak oszczędzić i uniknąć zwyżek za wiek”

http://www.mfind.pl/akademia/ekspert-radzi/oc-mlodego-kierowcy/

JKP

Ja pierwszego ubezpieczyciela miałam z polecenia i było dosyć drogo, ale to chyba normalne jak ktoś pierwszy raz ubezpiecza samochód. Teraz dla mnie najlepszym sposobem jest szukanie ofert ubezpieczenia oc i ac w internecie.

Urszula Zimnoch

Polecam Wam wszystkim jeszcze ten artykuł http://www.mfind.pl/akademia/abc-zakupu/najtansze-towarzystwo-ubezpieczeniowe/

„7 czynników, które wpływają na ceny ubezpieczeń”

owsik

Z powyższego artykułu wynika że osobiście mały mamy wpływ na wysokość składki OC. Jest ona naliczana indywidualnie. Jednak trzeba pamiętać że OC jest obowiązkowe i co rok przybliża nas do niższych składek. Dlatego, moim zdaniem wybrać dobrego ubezpieczyciela z którym pozostaniemy na stałe. Mo pierwszy samochód ubezpieczyłem w compensa i do tej pory pozostaje w tym towarzystwie. W tej chwili moja stawka jest maksymalnie obniżona.

mfind

Masz rację, że kolejne lata bezszkodowej jazdy przybliżają nas do kolejnych zniżek :) Jednak są one tak samo honorowane przez każdego ubezpieczyciela. Dlatego jeśli od kilku lat wykupujesz OC w jednej firmie zdecydowanie zalecamy porównanie cen i firm przed zakupem nowego OC (ubezpieczyciele ścigają się w obniżaniu cen). Jest bardzo duża szansa, że korzystając z porównywarki zaoszczędzisz następnym razem nawet 300-500 zł, a ochroną będzie taka sama :)

Pozdrawiam,

Łukasz

KArolcia

Zasadniczo nie każda firma kieruje się zasadą im dłużej ze mną tym taniej. Czasami warto spojrzeć i przeanalizować rynek ubezpieczeń gdyż możemy na tym zyskać :)

Natalia

Z tymi agentami co wybierają najtańszą dla nas opcję też bywa różnie. Moja siostra się nadziała i to u pani u której od lat cała rodzina kupowała ubezpieczenia samochodów. Pani agent sprzedała jej droższe o 300 zł ubezpieczenie niż mogłaby, gdyby wybrała tańszą ofertę. Czy agenci zawsze kierują się naszym dobrem? Czasem jak widać też wysokością własnej prowizji.

Ja niestety płacę za ubezpieczenie przeraźliwe pieniądze, niezależnie gdzie. Za krótki staż prawa jazdy oraz młody wiek. :/

MAłgosia

Należy negocjować stawki – najlepiej powiedzieć że u konkurencji jest taniej i czekać na reakcje :) Działa :)

Irmina

Naprawdę działa? nigdy takiego czegoś nie próbowałam, możesz coś więcej powiedzieć?

Ferry

Bardzo dobry artykuł. Sam mam wrażenie, że w swoim towarzystwie przepłacam za ubezpieczenie i potrzebuję tańszego rozwiązania. Jak na tę chwilę prezentuje się oferta rynkowa? Które towarzystwo w tej chwili ma do zaoferowania najciekawsze warianty?

ania

Jak sobie kalkulowałam ostatnio to najkorzystniej wyszło mi w Copmensie. Swoje zniżki i ofertę omawiamlam przez telefon z agentem. Za tydzień mam spotkanie z nim osobiście, zobaczę jaka kwota wyjdzie ostatecznie.

Ferry

I jak po spotkaniu z doradcą? Według Ciebie opłaca się teraz współpraca z Compensą? Przyznam szczerze, że też zawiesiłem oko na ich ofercie, ale chciałbym najpierw poznać opinie innych osób :)

Fandon

Kupiłem wczoraj auto i poprzedni właściciel ma w compensa i zastanawiam się czy zostać przy jego ubezpieczeniu?

Ferry

No ja Ci mogę teraz po czasie powiedzieć, że warto się zastanowić nad Compensą. Sam zainteresowałem się ich ofertą właśnie po przeczytaniu tego poradnika i komentarzy. Na pewno na duży plus jest to, że nie przepłacam za składki, tak jak w poprzednim towarzystwie, nie mogę również narzekać na kontakt z ubezpieczycielem, natomiast jeszcze nie wypłacałem odszkodowania, więc tutaj musisz spytać kogoś, kto dłużej jest klientem Compensy. Natomiast jak na sam początek współpracy to na plus :)

Duża dziewczynka

Czy nie jest tak że jeżeli jest dwóch właścicieli to w przypadki stłuczki jednego tylko ten straci zniżki? Przynajmniej tak mi się wydaje

Agent

Jeżeli zrobisz szkodę traci dwóch właścicieli wpisanych w dowód – minusy bycia współwłaścicielem i „użyczania” zniżek. Co do prowizji bardzo proszę o korektę bowiem agent nic nie dolicza, agent otrzymuje prowizję od przyjętej kwoty nic nie jest doliczone. Pozdrawiam Agent.

ba

mam prawko od 2 mies i chce kupic samochod peugeot 307 2.0 2001r mam 21 lat ile bym placila za ubezpieczenie ?

BJK

Zależy od miejsca zamieszkania, ubezpieczyciela, miejsca postoju auta w nocy i kilku innych czynników. Zerknij do porównywarek i będziesz wszystko wiedzieć…

emy2

Porownywarki wymuszają dane osobowe:/ a potem sie dziwimy skad tylu akwizytorów ma nasz numer telefonu….

mfind

@emy2 Na szczęście ten problem nie dotyczy naszej porównywarki :) Kalkulację możesz wykonać nie podając żadnych danych osobowych, jak również kontaktowych (jest to dobrowolne i paradoksalnie może nawet obniżyć składkę po rozmowie z konsultantem :). W przypadku, gdy podałeś dane, problem ten również nas nie dotyczy, ponieważ zostaję one w naszej bazie i nigdzie nie wędrują.

Dlatego zachęcam do szybkiego i bezpiecznego liczenia :) !

loko

Pamiętam jak mając 21 lat w 2007 roku zrobiłem prawo jazdy, kupiłem swój pierwszy samochód i poszedłem ubezpieczyć auto. Wyszło mi do zapłaty coś 3200zł za samo OC!

Luk

Skoro moge kupic wg porównywarek OC za 600 pln, inne firmy mają cene 800-1200…. to kto u nich kupuje że jeszcze nie bankrutuja z tymi cenami – no kto? Bo nie widze logiki takich cen….

Jaonna

Co roku praktycznie zmieniam ubezpieczyciela, taka ciekawostka jak np. porównuję oferty w piątek czy w sobotę ceny są większe a niżeli w poniedziałek u tego samego ubezpieczyciela, wynika chyba to z tego że koniec tygodnia i weekend i ludzie nie mają czasu w tygodniu szukać tańszych ofert, więc biorą to co jest drożej.

Mechanik-Tobiasz

Mam obecnie 27 lat i gdy dostałem swoje pierwsze auto po zdaniu prawa jazdy byłem współwłaścicielem auta z tatą. Taka opcja jest genialna bo jak napisałeś można sobie już wyrabiać zniżki. Co do tych ofert to zawsze porównuję w rankomacie i bardzo polecam. Zniżki zniżkami, ale czasami bardziej opłaca się zmienić ubezpieczyciela by zaoszczędzić.

miki789

Jednak w przypadku ubezpieczeń samochodowych to dużo zależy od stażu i wypadków…a najlepiej od ich braku :) Jak ktoś przez lata jeździ bezwypadkowo to w końcu się doczeka składek które nie będą aż tak bardzo dociążały budżetu. Druga rzecz to na pewno porównywanie ofert, sam korzystałem już dwa razy ze strony rankomat.pl i sobie chwalę. Można na takim porównaniu realnie zaoszczędzić, u mnie to było blisko 30 procent ostatnio, a więc konkret a nie jakieś grosze.

kamil

2019 rok potrzebuje niedrogiego ubezpieczenia AC + OC dla młodocianego kierowcy – sa wgl takie?

Fiona

Może popatrz na YouCanDrive, w moim przypadku to była najlepsza opcja ;)

eston

A jaki był Twój przypadek? Jakie auto i jaki pakiet ubezpieczeń? Bo jak brałaś samo OC to faktycznie mogło się okazać że cena była niższa.

jeremi

różnica cenowa duża?

kacper

@etson pewnie to porównanie było ze wszystkim, nie tylko oc

@jeremi spora, nawet 6 stówek

Baklawa

@kamil niedrogie 'ubezpieczenie’ +’ młody kierowca’ to chyba nigdy nie będzie wróżyło niskich opłat :c

@

jeremi

młody kierowca nie oznacza zły kierowca. ale za to oznacza drogie ubezp

Tymek

@baklawa nie zawsze tak jest. trzeba poszukac dobrej oferty. na szczescie sa firmy ktore oferuja dla takich ludzi normalne ubezpieczenie za normalna cene.

@Fiona nie slyszalem o tej firmie wczesniej. Nie mialas żadnych problemow z nimi :) ?

Fiona

@Baklawa też mi się tak kiedyś wydawało… A jednak się myliłam ;)

@Tymek nie, żadnych problemów nie było, więc mogę szczerze polecić :D

eston

A zgłaszałaś już jakąś szkodę? Jak długo czekałaś na pieniądze i zakończenie całej procedury?

jojo

@fiona to muszę się nimi zainteresować. ZMieniam teraz samochod na nieco nowszy i bede potrzebował tez ac :D

@eston ja kiedyś czekałem cały miesiać na pieniadze z oc :< Ale na szczescie z AC rozwiazuje sie to szybciej.

yutha

Hu hu to jak chcesz pakiet AC+OC to i tak się szykuj na sporą kwotę jeżeli masz mniej niż 30 na karku :P

cj

Też spotkałem się ze zniżką na płatność kartą przez telefon. Oczekiwano, że przeczytam z karty wszystkie potrzebne informacje jakiemuś sprzedawcy po drugiej stronie. Szczerze: to nie wzbudziło mojego entuzjazmu ani zaufania. Co to za system sprzedaży??

Baklawa

@Fiona dobrze, że piszesz , zaraz obczaję sobie to You Can Drive i aż jestem ciekawa ile mi i mojej staruszce zaproponują :D

@jojo a wiesz może od kogo jest to YCD? Od jakiegoś banku/firmy czy to samodzielny twór na rynku?

BJK

Z braniem współwłaścicieli jest niestety ryzyko: utrata zniżek. Dlatego po pierwszym roku współwłaścicielstwa warto zrezygnować z współwłasności żeby nie ryzykować utraty zniżek. Właśnie tego doświadczyłem i się prawdę mówiąc obawiam oferty ubezpieczeniowej w czerwcu…

kamka

@Baklawa też muszę to obczaić i policzyć, ile dokładnie mi tam wyjdzie:3

@yutha z teco, co wiem to nie zawsze jest aż tak źle :p

dajanara

@kamka I jak? Ile wyszło?

@Baklawa Też mnie to ciekawi, nigdy o nich nie słyszałam.

borty

@dajanara mi wychodzi 600 zł mniej, to jest świetna sumka.

@dajanara patrzyłaś na ofertę z mini ac?

Karola

ile? nieźle… pełne ubezpieczenie?

pomelo

@Baklawa a co sądzisz o możliwości załatwienia wszystkiego online? To bezpieczne?

Baklawa

@pomelo pewnie, że tak ! Jestem za optymalizacją takich działań i jak mogę nie tracić czasu w kolejkach, na dojazdy itd to bardzo chętnie załatwiam sprawy online. Oszczędzam swój czas i tych który przyjmują fizycznie ’ w okienkach’ , bo mogą swobodnie obsługiwać starszych ludzi, którzy już np nie są tak biegli i nie korzystają z internetu.

Mendez

@borty co nam daje miniAC? Jest dużo tańsze od tego normalnego?

@pomelo mi się wydaje, że jak najbardziej. W końcu banki też dają nam taką możliwość i nie słyszałem jeszcze, żeby coś poszło nie tak.

guma

@Mendez tak, jest dużo tańsze i zabezpieczna nas tylko od kradzieży i szkody całkowitej.

@ Pomelo nie martw się, to bezpieczne. Bardzo wygodny sposób załątwienia formalności. :)

Mendez

@guma to chyba i tak całkiem nieźle, zwłaszcza, jak ktoś się boi o swoje auto.

@guma a jak w przypadku ubezpieczycieli to wygląda? Też kurier z umową przyjeżdża?

Karola

AC jak dla mnie jest atrakcyjne pod względem awarii na trasie np,

gilbil

Tylko wiesz, że AC nie pomoże w przypadku awarii auta na trasie? Do tego jest assistance które jest osobnym, dodatkowo płatnym, pakietem. W zależności od pakietu assistance taką ochronę dostajesz, a zwykle wariantów jest minimum 2.

Pinka

@Karola dlaczego akurat wtedy?

@tok super, chociaż możesz wcześniej wszystko na spokojnie przeczytać. Sam taki mail już zobowiązuje czy nie?

tok

@Madnez zgadza się, lepiej mieć takie zabezpieczenie jak w ogóle :D

@ tak, dostajesz wszystkie dokumenty na maila i możesz się z nimi zapoznać. Później przyjeżdza kurier podpisać umowę i tyle. :) Cała procedura.

gilbil

Brzmi to całkiem sensownie. Skoro ceny dobre, formalności online to czemu tak mało o tym YouCanDrive słychać? Skoro to od ergo hestii to raczej powinni mieć odwagę wyjść do młodych kierowców z taką dobrą ofertą

Baklawa

@gilbil wydaje mi się, że jednak rynek jest zdominowany przez „dorosłych kierowców” którzy nie korzystają z takiego YCD, poza tym stare przyzwyczajenia robią swoje. Ponadto młodzi często nie chcą sobie głowy zaprzątać takimi rzeczami jak polisa, albo po prostu nie ogarniają tego i tutaj wkraczają rodzice, którzy najczęściej za to płacą i ubezpieczają na siebie. Ot cała filozofia. Są wyjątki, ale jak widać, na tyle ich mało , że ubezpieczyciele jak YCD są 'niewidoczni’ na rynku na pierwszy rzut oka.

KimSon

Młodych ludzi najczęsciej nie stać zwyczajnie na ubezpieczenie bez zniżek swojego auta. Dlatego też auta są na rodziców. Jak zmieni się mentalność (lub prawo) to taki YCD będzie miał multum użytkowników. Teraz korzystają z tego ci którzy chcą być niezależni i łapać sobie znizki lub ci których już stać na ubezpieczenie auta na siebie

perl

@gilbil zawsze tak jest, że najbardziej promowane są te produkty i usługi, które kosztują krocie.

@Baklawa i tu koło się zamyka. Rodzice nie słyszeli o ycd, a to oni zajmują się ubezpieczeniami zazwyczaj, więc wybierają takiego, u którego sami mają ubezpieczone auto.

Baklawa

@perl otóż to. Jeżeli młodzi nie wezmą sprawy w swoje ręce i nie zaczną samemu szukać dobrych ofert dla siebie, takie ubezpieczalnie jak YCD nigdy nie będą na szczycie rankingów, bo będą zdominowane przez starych wyjadaczy, z ofertami dla 'dorosłych’ kierowców.

@perl w końcu ktoś na tym musi zarobić. Na 'nas’ właściwie :/ Dlatego dobrze jest szukać tańszych alternatyw, często wcale nie gorszych.

KimSon

Nie chcę nic mówisz, ale YouCanDrive góruje w wielu rankingach ubezpieczeniowych, które biorą pod uwagę właśnie ubezpieczenia dla młodych kierowców. Warto poszukać ;)

lotek

@Baklawa biorąc samo oc nie zastanawiam się jaka to firma. Ważne zbey było jak najtaniej bo ja z tego nie korzystam tylko inni uczestnicy ruchu :D

@perl marketing potrafi zdziałać cuda, a byle co jest najcześciej rozdmuchane tak – że robi wrażenie nie wiadomo czego…

perl

@Baklawa reklama niestety czyni cuda w takim przypadku :/ Wszystko co jest w tv jest ”super”.

@lotek z drugiej strony ja bym nie chciał podpisywać umowy z firmą, o której nikt nie słyszał

adam

@perl może i masz racje ale nie Ty korzystasz z Twojego oc i nie Ty poźniej się użerasz z ubezpieczalnia chyba że dokupisz sobie jakies AC czy cos innego w tedy nie pchał bym się w nieznana firmę.

@KimSon YouCanDrive podchodzi pod ergo hestię, zgadza się?

Alina

ergo hestia jest spoko, więc na tę podgrupę myślę,że można tak samo liczyć. O ile tańsze są ubezp?

benk

@adam samo oc mnie nie satysfakcjonuje :p Potrzebuję jeszcze chociaż tego mini AC, tak dla pewności.

@adam tak, dlatego moim zdaniem nie ma co się ich bać :D

Mariusz

@perl nie ma co ślepo ufać reklamom. Ja wolę osobiście zrobić dokładny research i wybrać to, co według mnie jest najlepsze.

@perl podchodzi podchodzi. Aż dziwne, że nie jest o nich głośno.

KamilW

@Mariusz robię dokładnie tak samo. Pytam, czytam, przeglądam porównywarki i dopiero mam jakiś zarys. @Mariusz nie przesadzajmy, jak rozmawiam z ludźmi z uczelni to większość się orientuje w temacie.

Kamila

@KamilW tak jest chyba najrozsądniej. Nie będziesz płakać, że przeoczyłeś dobrą ofertę :) @KamilW to już chyba zależy, jak się trafi. Ja też o nich sporo słyszałam i swoje pierwsze ubezpieczenie załatwiałam właśnie u nich :)

Alina

Czy w takim miniAC obowiązuje lawet podczas awarii? Czy wtedy też są tańsze składki w porównaniu do innych?

Fablo

@Alina nie jestem pewien, ale wydaje mi się, że nie, jednak na stronie na pewno będą wszystkie info podane. @Kamila jak długo już jesteś u nich ubezpieczona? Jak się sprawują?

rafi

@Kamila czy w tym wypadku cena idzie w parze z jakością? Nie ukrywam, że różnica jest duża, dlatego mam pewne obawy… @adam czy oprócz standardowego ubezpieczenia mają coś ciekawego do zaoferowania? :D

timberland

@rafi ceny OC i tak zależą od wielu czynników i w twoim przypadku różnica może być duża, a w moim mała w porównaniu z innymi firmami. To nie jest raczej wyznacznik jakości usług.

@Alina ja co prawda z AC w YCD nie korzystam ale z tego co wiem to mini jest to ubezpieczenie od kradzieży i od szkody całkowitej.

Mark

Posługując sie obcymi danymi stałymi ( wystarczy nazwisko i pesel ) można kupić samochód.

Automatycznie przejmujemy zniżki OC oraz jeździmy na czyjeś konto, czyli bez żadnych konsekwencji prawnych.

„Dawca danych” o niczym nie wie a nawet jeśli, to zawsze po 3 miesiącach sprawa jest umarzana.

Młodzi kierowcy oraz osoby mające coś do ukrycia są zadowolone.

Alina

pytam, bo jeżeli YCD ma fajne ceny dla młodych ,ale z podstawowej oferty. To dla starszych osób i lepszych ofert stosunek ceny gdyby był podobny to super. Bo rozumiem ,że można jako „senior” też kupić ubezp ?:p

@rafi , chodzi ci o obsługę szkody ?

Alina

Aż musze napisać , @Mark, uważasz to za sprytny plan?? Byłabym totalnie zła jeśli ktoś by mi tak zrobił. Wolę,żeby dzieciaki płaciły normalnie, takie samy ceny byle nie za drogo i będzie ok

Malwa

@Mark chyba nie piszesz poważnie. Przecież to jest całkowity przekręt… Są jakieś granice.

@Alina dzieciakom zawsze można dołożyć. Miałyby u mnie przechlapane gdybym się dowiedziała, że wpadły na coś takiego.

timberland

@Mark chyba pominąłeś jeden szczegół. Po sprzedaży pojazdu masz obowiązek zgłosić jego sprzedaż do wydziału komunikacji razem z umową sprzedaży na której jest data. Więc nie ma opcji jeżdżenia na czyjś koszt. Po drugie nikt normalny nie sprzeda auta osobie która posługuje się nie swoim dowodem osobistym bo to = kłopoty.

@Alina jak jest w przypadku osób powyżej 25 r.ż. nie wiem, bo się nie interesowałem. Jeszcze parę lat mi do tego wieku brakuje. Myślę, że jak zajrzysz na stronę YCD to znajdziesz odpowiedź.

tymek

@timberland znajomy miał kłopoty jak sprzedał samochód legalnie ale gość nie zgłosił tego faktu. Nie przejerejstrował go i miał stłuczkę od której uciekł. Nie możemy się uchronić od wszystkiego.

@timberland są firmy które traktują Cię jako młodocianego kierowcę nawet do 29 roku :<

Monn

@Malwa dziwne, że wpaść na coś takiego się potrafi, ale znaleźć ubezpieczyciela, który nie weźmie od nas tylu pieniędzy to jakoś ciężko, haha. @tymek no właśnie, tak jakby życie zaczynało się dopiero po 30 :p Niestety, trzeba jakoś przeżyć ten okres

Alina

życie zaczyna się po 30stce , a przed tą magiczną datą dobrym rozwiązaniem będzie ycd właśnie. Cenowo wygrywają.

Co do takich pomysłów jak wyżej, mam nadzieję,że to żart, @tymek, takie rzeczy to też są na codzień, my wybierając dobrego ubezpieczyciela też przy ew stłuczce dajemy łatwe rozwiązanie sprawy innym.

Bogdan

przydatne porady o których nie wiedziałem szczerze wcześniej. z chęcią przeczytałbym u Ciebie porównanie firm oc np. mój ubezpieczyciel Uniqa i konkurencja

Aga

Niesamowite są porady na tej stronie! Dzięki za ten artykuł, na pewno się przyda. Co do śledzenia przez ubezpieczyciela, to jeżeli chodzi o mnie – odpada, wszyscy nas śledzą a teraz jeszcze ubezpieczyciel ;)