Moje recenzje karty Revolut oraz usługi Curve spotkały się z tak dobrym przyjęciem, że postanowiłem kontynuować wątek nowoczesnych usług finansowych. Tym razem przyjrzę się N26, czy – jak kto woli – Number26. Ten wirtualny bank o niemieckim rodowodzie zadebiutował na naszym rynku już jakiś czas temu, ale nadal stosunkowo niewiele osób wie o jego istnieniu. Dlaczego warto zaprzątać sobie nim głowę? Z kilku powodów. Po pierwsze: w pewnym zakresie jest to konkurencja dla Revoluta. Po drugie: mamy tutaj w pełni darmowe konto, które przyda się osobom podróżującym, zwłaszcza w strefie EURO, czy robiącym zakupy w zagranicznych sklepach. Zapraszam do mojej analizy i recenzji mobilnego konta bankowego N26.

Czym dokładnie jest N26?

N26 to niemiecki bank działający wyłącznie online. Obecnie ma już ponad 7 milionów klientów w całej Europie. Pomysł na ten biznes jest stosunkowo prosty, choć w swojej prostocie też genialny. Chodziło o stworzenie banku transgranicznego, czyli takiego, którego usługi są dostępne dla klientów bez względu na kraj rezydencji. Teoretycznie możesz założyć konta bankowe w tradycyjnym zagranicznym banku, ale w praktyce bywa to bardzo uciążliwe (więcej: Jak założyć konto bankowe za granicą? Czy to się w ogóle opłaca?). N26 zmienia reguły gry.

Od razu warto wyjaśnić, że N26 nie jest żadnym fintechem niewiadomego pochodzenia. To normalny bank, działający w oparciu o niemiecką licencję bankową. Jest to o tyle ważne, że środki zgromadzone na rachunkach w N26 są objęte gwarancjami niemieckiego odpowiednika BFG do kwoty 100.000 euro. Jeśli więc ktoś teraz jest klientem Revoluta, ale ma obawy względem rzeczywistej ochrony swoich pieniędzy, oferta N26 powinna go zainteresować.

Z konta N26 skorzystasz za pośrednictwem aplikacji mobilnej (do pobrania w App Store i Google Play) lub z poziomu przeglądarki internetowej na komputerze. Zaznaczam, że bank nie posiada żadnych placówek stacjonarnych – cała obsługa jest realizowana online. To pozwoliło ograniczyć koszty i tym samym zaoferować klientom całkowicie darmowy rachunek wraz z wydaną do niego kartą N26.

Konto w banku N26 można prowadzić wyłącznie w walucie euro (choć zrobisz transakcje w wielu różnych walutach dzięki współpracy z Wise – więcej na ten temat przeczytasz za chwile). W porównaniu do Revoluta wygląda to więc słabo, ale zakładam, że wielu osobom takie rozwiązanie może w zupełności wystarczyć.

Warunki korzystania z ebanku N26

N26 jest bankiem transgranicznym – aby skorzystać z jego usług nie potrzebujesz niemieckiej rezydencji lub obywatelstwa, mimo że jego siedziba znajduje się w Niemczech. Kwestia ta będzie miała znaczenie we wszystkich kwestiach spornych. Zgodnie z regulaminem relacje pomiędzy bankiem a klientem regulowane są przepisami prawa niemieckiego. Kurs wymiany dla walut obcych ustala się na podstawie cennika usług banku N26. Natomiast rozliczenia sald na kontach walutowych prowadzone są za pośrednictwem banków polskich. Transakcje kartowe są z kolei przeliczane po kursie Mastercard. Bank N26 nie pobiera żadnych dodatkowych opłat za transakcje zagraniczne.

Ze względu na to, że N26 Bank działa wyłącznie w sieci, aby z niego korzystać, musimy mieć smartfona, tablet, komputer lub laptopa z połączeniem internetowym. Dodatkowo bank wymaga potwierdzenia naszej tożsamości oraz numeru telefonu komórkowego. Podobnie jak w tradycyjnych bankach, klient powinien zgłosić wszelkie dane związane ze zmianą danych osobowych (np. nazwiska, adresu, numeru telefonu czy dowodu osobistego).

Ranking najlepszych: Lipiec 2026

Najlepsze lokaty, konta i oferty - lipiec 2026

- Ranking lokat do 6,1%

- Ranking kont bankowych +2700 zł premii

- Ranking kont oszczędnościowych do 6,6%

- Promocje bankowe z gwarantowaną premią $$$

Ostatnim elementem, o którym należy wspomnieć, jest podstawowa znajomość języka angielskiego lub niemieckiego. Bank N26 nie uruchomił jeszcze polskojęzycznego serwisu transakcyjnego. Może być to utrudnieniem dla osób, które nie posługują się żadnym językiem obcym.

Jak działa N26?

Konto w N26 to w pełni funkcjonalny rachunek bankowy. Bank N26 działa wyłącznie online. Mimo tego posiada licencję bankową oraz jest objęty tymi samymi regulacjami, co pozostałe europejskie instytucje finansowe. Same konta N26 polecam traktować, jak standardowe konta walutowe. Posiadają podobne funkcje, jak te w polskich bankach oraz kantorach online. Są jednak znacznie tańsze.

Na stronie N26 znajdziemy informację, że celem banku jest upraszczanie klientom życia. Idea ta znajduje odzwierciedlenie na każdym kroku, zaczynając od otwarcia konta. Sam założyłem konto bankowe N26 już jakiś czas temu. Proces okazał się bardzo intuicyjny i, co najważniejsze, zajął mi dosłownie chwilę. Uzupełniłem niezbędne dane, zrobiłem zdjęcie dowodu i po pół godziny byłem już jednym z klientów N26. Konto założysz bardzo prosto – przez stronę internetową lub aplikację mobilną N26. Bez wychodzenia z domu, czy oczekiwania godzinami w kolejce na infolinii.

Konto w banku N26 obsługujemy niemal wyłącznie online. Napisałem „niemal” ze względu na kartę (Mastercard), którą możemy zamówić do konta N26. Przy jej pomocy dokonamy płatności w sklepie lub wypłaty gotówki. Podepniemy ją do aplikacji Google Pay i Apple Pay. Bank N26 oferuje różne typy kart w zależności od rodzaju wybranego rachunku: N26 Standard Mastercard, N26 Smart Mastercard, N26 You Mastercard lub N26 Metal Mastercard.

Bank N26 pozwala nam realizować przelewy w walucie innej, niż EUR. Transakcje zlecane są za pośrednictwem TransferWise. W tym przypadku zarówno czas, w którym przelew zostanie dostarczony, jak i całkowity koszt, są zależne od wewnętrznych regulacji oraz cennika pośrednika. Aby móc zlecić przelew walutowy, powinniśmy w pierwszej kolejności utworzyć profil TransferWise za pośrednictwem aplikacji N26.

Podstawowe funkcje Konta N26

N26 oferuje szereg funkcjonalności, które wpływają na konkurencyjność produktów banku. Do wyboru klienci mają cztery podstawowe rachunki indywidualne (N26 Standard, N26 Smart, N26 You i N26 Metal) oraz cztery rachunki biznesowe. Konta różnią się od siebie dostępnością dodatkowych usług oraz Taryfą Opłat i Prowizji (czyli po prostu cennikiem). Wszystkie są prowadzone w euro.

Konto N26 Smart

Do podstawowych usług, które bank N26 gwarantuje przy każdym rodzaju konta indywidualnego należą:

Znajdź najlepsze oprocentowanie:

- dostęp do karty płatniczej fizycznej i wirtualnej (typ karty jest zależny od rodzaju rachunku),

- płatności zbliżeniowe i mobilne (opłaty za płatności bezgotówkowe wynoszą 0.7% wartości transakcji w Standard),

- bankowość przez aplikację mobilną,

- darmowe przelewy na całym świecie,

- dwie darmowe wypłaty z bankomatów miesięcznie (w strefie euro) w Standard, po przekroczeniu limitu opłata wynosi 2 euro, poza strefą euro wypłaty z bankomatów są bezpłatne w lokalnej walucie,

- statystyki transakcyjne,

- konto oszczędnościowe N26 Instant z nieograniczonym limitem depozytu (stopa procentowa 1,3%)

- czat z pracownikami banku i chatbot.

Wybierając konto Smart, zapłacisz 10 euro za wysyłkę fizycznej karty (klienci premium mają ją za darmo).

Konta Płatne

Wskazane powyżej funkcjonalności bank udostępnia nieodpłatnie, tj. przy wyborze konta N26 Standard. Klient ma możliwość skorzystania również z dłuższej listy usług, które N26 oferuje.

W ramach konta N26 Smart (koszt: 4,90 euro miesięcznie) zyskujemy możliwość zamówienia dodatkowej karty do rachunku (za dodatkową opłatą 10 euro) oraz skorzystania ze wsparcia specjalistów infolinii banku. Bezpłatnie wypłacimy euro z bankomatu 3 razy w miesiącu. Opłata za płatność bezgotówkową? To 0,5% jej wartości.

Bardzo ciekawym rozwiązaniem są, moim zdaniem, subkonta, które bank N26 oferuje w ramach kont płatnych tj. N26 Smart, N26 You i N26 Metal. Klient nie tylko ma możliwość utworzenia 10 rachunków zależnych, które mogą okazać się przydatne, np. do uporządkowania budżetu. Dodatkowym plusem jest ich współdzielenie z innymi klientami banku. Mogę założyć konto, utworzyć do niego subkonto, które nazwę „Wakacje”, a następnie udostępnić znajomym, aby wspólnie odkładać pieniądze na wyjazd. Z pewnością świetnie sprawdzi się również w sytuacji, gdy nasz partner pracuje za granicą.

Konta płatne uprawniają klientów banku N26 do udziału w różnego rodzaju konkursach partnerów. Cyklicznie otrzymują specjalne kupony i rabaty na zakupy w wybranych sklepach.

Konto N26 Metal jest ofertą skierowaną do najbardziej wymagających klientów. Za 16,90€ miesięcznie uzyskują dostęp do wszystkich usług banku N26. W ramach konta mają możliwość realizowania nieograniczonej liczby płatności (kartą lub, po prostu, robiąc przelew) bez opłat. Mogą skorzystać z 8 darmowych wypłat z bankomatów w Strefie EURO. Stopa procentowa oszczędności to 2,5%.

Klienci podlegają ochronie ubezpieczeniowej w związku z podróżą oraz przypadkowym uszkodzeniem/kradzieżą telefonu (nie starszego niż dwa lata). Ciekawym rozwiązaniem jest też ochrona towarów zakupionych za pomocą karty N26 Metal (wartych przynajmniej 100 euro, ubezpieczenie do 10 000 euro rocznie). W tym planie jest też opcja „niepowtarzalnych doświadczeń” – zniżki, oferty i nagrody przygotowane dla klientów premium.

Nieco tańsze konto N26 You posiada niemalże wszystkie funkcjonalności, jakie bank N26 oferuje przy koncie N26 Metal. Możliwość skorzystania z niego wiąże się z opłatą w wysokości 9,90 €. W N26 You mamy 5 gratisowych wypłat euro z bankomatu, wyższe oprocentowanie w ramach konta oszczędnościowego N26 Instant (1,5%) oraz zupełnie usługę niewystępujące w niższych planach, czyli ubezpieczenie podróżne (m.in. na wypadek opóźnienia lub skasowania lotu, czy zagubienia bagażu).

Jeżeli masz plan You lub Metal, to płatności bezgotówkowe są dla Ciebie darmowe.

Samo otwarcie konta w banku N26 jest całkowicie bezpłaten, bez względu na typ rachunku. Opinie klientów zamieszczane w internecie jednoznacznie wskazują na to, że warto.

Ile zapłacisz za wypłaty z bankomatów?

Bank N26 oferuje swoim klientom karty Mastercard akceptowane nie tylko w Niemczech, ale również innych krajach na całym świecie. Przy ich pomocy możemy, zarówno dokonywać płatności bezgotówkowych, zbliżeniowych, mobilnych jak i podejmować standardowe wypłaty z bankomatu.

Za płatności kartą bank N26 nie pobiera dodatkowych opłat. Inaczej może być w sytuacji, kiedy chcemy dokonać wypłaty gotówki środków z bankomatu. To, czy zostaniemy obciążeni opłatą za pobranie środków zależy od tego, jakie posiadamy konto w banku N26 oraz czy wypłacamy pieniądze w Strefie EURO, czy poza nią:

- wypłata gotówki w bankomatach w strefie euro – bezpłatna jeżeli zrobisz ją 2 razy (Standard), 3 razy (Smart), 5 (You) i 8 (Metal); po przekroczeniu tego limitu za każdą wypłatę zapłacisz 2 euro,

- wypłata gotówki w bankomatach poza strefą euro – bezpłatna w lokalnej walucie (wyłączając euro) dla właścicieli N26 You i N26 Metal, klienci N26 Standard i N26 Smart zapłacą 1,7%.

Koszty przelewu w banku N26

Klienci banku N26 mają możliwość skorzystania z dwóch podstawowych form przelewów – MoneyBeam oraz SEPA. Pierwsza z nich przypomina BLIK-a, którego znamy z polskiego rynku finansowego. Umożliwia dokonywanie natychmiastowych płatności za pomocą adresu e-mail lub numeru telefonu. Dzięki tej formie przelewu, możemy zwrócić się do bliskich z prośbą o przesłanie środków na konto N26, odebrać je lub wysłać natychmiastowy przelew. Podobnie jak w przypadku BLIK-a, nie poniesiemy żadnych opłat za wykonany w ten sposób przelew.

Bank N26 pozwala również zlecać przelewy w formie SEPA. Są to przelewy zlecane w trybie przyspieszonym (tego samego lub kolejnego dnia środki są księgowane na rachunku bankowym), w walucie EUR oraz opcji kosztowej SHA. Od 15 grudnia 2019 roku na terenie Europejskiego Obszaru Gospodarczego za przelewy europejskie (SEPA) banki nie pobierają dodatkowych opłat. Zmiana ta jest konsekwencją rozporządzenia 2019/518 Parlamentu Europejskiego i Rady Europejskiej.

Podsumowując, przelewy realizowane w EUR są darmowe dla klientów.

Opłaty za przelewy międzynarodowe w banku N26

Nieco inaczej wygląda sytuacja, kiedy np. z naszego konta N26 You chcemy zlecić przelew międzynarodowy, w walucie innej, niż EURO. Tego typu przelew realizowany jest za pośrednictwem TransferWise. Wszelkie opłaty związane z trybem zlecanego przelewu (OUR, SHA lub BEN) oraz ewentualne koszty przewalutowania, uzależnione są bezpośrednio od partnera banku N26. Opłaty są z reguły niższe, niż w przypadku zlecania przelewu zagranicznego w banku krajowym. Opłaty za przewalutowanie to zazwyczaj ok. 1% wartości transakcji, a dodatkowe opłaty za przetwarzanie transakcji wynoszą ok. 2% jej wartości.

Co istotne, od pośrednika zależny będzie również czas realizacji wybranego przelewu. W przypadku TransferWise zależy on przede wszystkim od waluty, w której zlecono przelew.

Ile kosztuje przelew do Polski w N26?

Tym, co motywuje Polaków do założenia konta w N26 Bank, są darmowe przelewy w EURO pomiędzy rachunkami. Ponieważ Polska znajduje się na terenie Europejskiego Obszaru Gospodarczego, przelewy z Niemiec (banku N26) zrealizujemy nieodpłatnie. Jedynym warunkiem jest to, aby były zlecane w formie przelewów SEPA. Przelewy w PLN (lub innej walucie) kieruje się za pośrednictwem platformy TransferWise, a co za tym idzie, wiążą się z dodatkową opłatą. Sugeruję, aby przelewy do Polski zlecać w EUR. Wówczas nie będą wiązały się z dodatkową opłatą. Jeżeli potrzebujemy złotówek, możemy zawsze przewalutować otrzymane środki np. za pośrednictwem kantoru online.

Czym kusi bank N26?

Oczywiście brakiem opłat. Założenie i prowadzenie konta w N26 jest całkowicie i bezwarunkowo darmowe, przynajmniej w wariancie podstawowym. Do konta zamawiamy kartę płatniczą – darmowa karta N26 oferuje 2 bezpłatne wypłaty z bankomatów w euro (w planach premium jest ich więcej). A wypłaty z bankomatów za granicą potrafią sporo kosztować w krajowych bankach. Koszt wysyłki karty fizycznej to 10 EUR, ale do płatności w sieci można korzystać wyłącznie z bezpłatnej karty wirtualnej. Dodatkowo nie są naliczane żadne opłaty przy płatnościach bezgotówkowych, bez względu na walutę rozliczeniową. N26 nie nalicza spreadu za wymianę waluty – transakcja jest rozliczana po aktualnym kursie Mastercard.

Konto w N26 można zasilić przelewem SEPA z rachunku prowadzonego w polskim banku czy korzystając z Revoluta, kantoru Alior Banku lub dowolnego innego kantoru online. N26 wspiera usługi Apple Pay i Google Pay. Do tego dochodzi jeszcze multum możliwości, jakie zyskujemy z poziomu aplikacji na telefon.

W N26 szczególnie podoba mi się rozbudowana funkcjonalność. Aplikacja pozwala m.in. kontrolować wydatki poprzez przypisywanie poszczególnym płatnościom konkretnych tagów, można utworzyć skarbonkę, w której oszczędzamy pieniądze na jakiś cel, udostępniono odpowiednik polskiego BLIK-a, czyli błyskawiczne płatności, ustawianie limitów, powiadomienia o transakcjach w czasie rzeczywistym, natychmiastowe blokowanie karty, resetowanie PIN-u – po prostu wszystko to, czego oczekujemy od nowoczesnego rachunku bankowego.

Ciekawym rozwiązaniem jest też konto oszczędnościowe N26 Instant oferujące codziennie naliczane odsetki (wypłacane automatycznie na początku kolejnego miesiąca) oraz brak limitów wpłat i wypłat. Co ważne, możesz swobodnie dysponować swoimi środkami, np. wycofać je w dowolnym momencie bez kar i utraty naliczonych odsetek. Korzystanie z N26 Instant jest bezpłatne.

Jak to działa w praktyce? Oto przykład podany przez bank. Jeżeli masz konto Smart, saldo wynosi 10 000 euro, a miesiąc ma 30 dni, to za cały ten okres zarobisz 13,97 € (10.000 × 1,3% x 30/365).

W każdym planie możesz też inwestować w akcje i ETF-y (ponad 850 do wyboru), a klienci N26 You i Metal mają 5 i 15 darmowych transakcji miesięcznie. W aplikacji kupisz lub sprzedaż również kryptowaluty (ponad 350 do wyboru).

Twórcy N26 doskonale zdają sobie sprawę, że gros oferowanych funkcji wcześniej wprowadził już Revolut. Trzeba więc zachęcić wahające się osoby do tego, by, pomimo ewidentnych ograniczeń, (między innymi w prowadzeniu rachunków walutowych) zdecydowały się założyć wirtualne konto. A nie ma przecież lepszej zachęty niż pieniądze. Jak N26 pozwala je uzyskać? Zobacz dalej.

Program poleceń N26: 30 EUR za polecenie

Warunki tego programu są regularnie zmieniane, dlatego opiszę te, które obowiązują na ten moment. Tutaj do zgarnięcia mamy premię w wysokości 30 euro, którą otrzymuje się za polecenie, czyli przyprowadzenie do banku nowego klienta. Najpierw jednak można samemu skorzystać z polecenia, wpisując specjalny kod w aplikacji mobilnej. Będzie mi miło, jeśli skorzystacie z mojego kodu:

Kod polecający: mateuszm6393

Każdy posiadacz konta w N26 w aplikacji mobilnej, w swoim profilu znajdzie zakładkę „Refer friends” – klikamy w nią i wyświetla się kod polecający, który wystarczy już tylko udostępnić swoim znajomym. Jeśli ktokolwiek z nich założy rachunek w N26, a następnie dokona jednorazowej transakcji na kwotę minimum 30 euro (przy użyciu fizycznej lub wirtualnej karty N26), to taka suma trafi na konto polecającego. W ten sposób można zgarnąć maksymalnie 1500 euro. W aplikacji wyświetli się też lista osób, które skorzystały z polecenia i spełniły warunek z płatnością – będzie można im osobiście podziękować.

Bank N26 – opinie klientów

Dobrą sławą instytucja cieszy się nie tylko w Niemczech. Na temat N26 opinie pojawiają się bardzo często. W większości są pozytywne. Klienci chwalą sobie w szczególności darmowy rachunek Standard N26. Użytkownicy poruszają kwestię rozbudowanych funkcjonalności (np. wirtualna karta) oraz cen korzystniejszych niż w przypadku standardowego rachunku bankowego.

Opinie zamieszczane na forach często zawierają prośbę o wprowadzenie kodu polecającego przy zakładaniu rachunku (znajdziesz go też w tej recenzji). Świadczy to o tym, że klienci chętnie angażują się w podobne akcje. Średnia ocena banku w Trustpilot to 4,1 na 14 000+ opinii użytkowników.

No dobrze, ale jak założyć konto w N26?

Bank N26 – opinie klientów

Dobrą sławą instytucja cieszy się nie tylko w Niemczech. Na temat N26 opinie pojawiają się bardzo często. W większości są pozytywne. Klienci chwalą sobie w szczególności darmowy rachunek Standard N26. Użytkownicy poruszają kwestię rozbudowanych funkcjonalności (np. wirtualna karta) oraz cen korzystniejszych niż w przypadku standardowego rachunku bankowego.

Opinie zamieszczane na forach często zawierają prośbę o wprowadzenie kodu polecającego przy zakładaniu rachunku (znajdziesz go też w tej recenzji). Świadczy to o tym, że klienci chętnie angażują się w podobne akcje. Średnia ocena banku w Trustpilot to 3,5 na 32 000+ opinii użytkowników (60% recenzentów dało usłudze 5 gwiazdek).

No dobrze, ale jak założyć konto w N26?

Wniosek o założenie rachunku wypełniamy na stronie internetowej N26, pod przyciskiem „Open Bank Account” lub po pobraniu aplikacji na smartfona/tablet. Niestety, na razie usługa nie jest dostępna w polskiej wersji językowej, ale podstawowa znajomość angielskiego wystarczy, by przejść przez cały proces zakładania konta.

Bank obiecuje, że całość powinna zająć 8 minut – myślę, że mniej więcej tyle mi zajęła. Założenie konta podobne jest do rejestracji w podobnych tego typu usługach bankowych i finansowych. Kiedyś N26 używał rozmowy wideo (wideoweryfikacji) do potwierdzenia tożsamości klientów. Teraz od tego odszedł na rzecz zdjęcia dowodu osobistego i selfie, które wykonujemy później w aplikacji mobilnej.

Ważne: Wszystkie dane wpisujemy bez polskich znaków.

Pierwszym krokiem jest wybranie naszego kraju, w którym mieszkamy, oraz języka w którym błędzie cały proces rejestracji (angielski lub np. niemiecki).

W kolejnych krokach podajemy standardowy komplet informacji takich jak imię, nazwisko, data urodzenia, adres e-mail…

…numer telefonu…

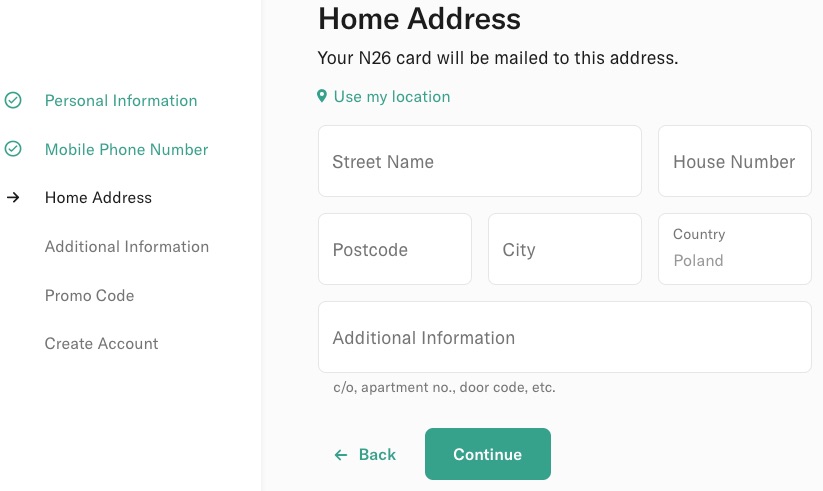

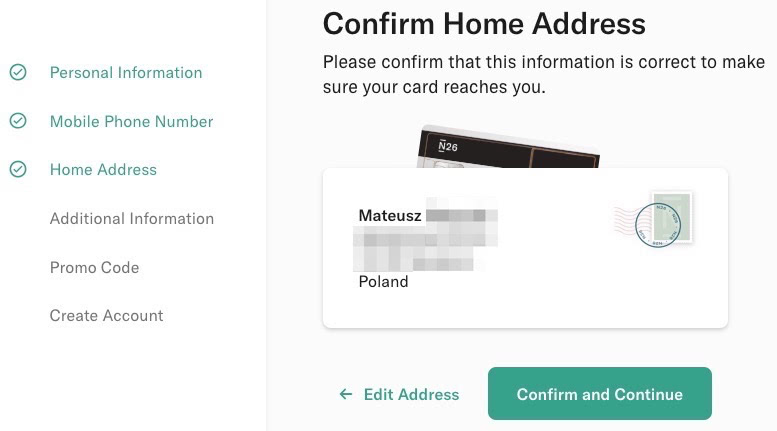

…i adres, na który ma zostać wysłana karta.

Proszeni jesteśmy jeszcze o podanie dodatkowych informacji na nasz temat: narodowości, kraju i miejsca urodzenia, płci oraz informacji o naszej rezydencji podatkowej.

Po wypełnieniu tych informacji kolejnym etapem jest podanie kodu polecającego (promo code), o którym pisałem wcześniej i dzięki któremu polecający (osoba, której kod wpisujecie) może dostać bonus w wys. 30 euro po wykonaniu pierwszej transakcji naszą nową kartą na kwotę min. 30 euro. To może być np. zakup w sklepie, wypłata z bankomatu lub płatność online, choć z wyłączeniem PayPal.

Przypominam mój kod do wpisania w tym miejscu (będę wdzięczny za jego użycie):

mateuszm6393

Po podaniu kodu zostaniemy poproszeni o ustalenie hasła do bankowości oraz udzielenie zgód. Pierwsze dwie dotyczą zawarcia umowy, warunków oraz polityki prywatności i są obowiązkowe. Kolejne dwie zgody, to zgoda na otrzymywanie wiadomości e-mail (nieobowiązkowa), oraz zgoda na przekazanie naszego adresu e-mail Facebookowi (aby N26 mógł m.in. wykluczyć nas z reklam).

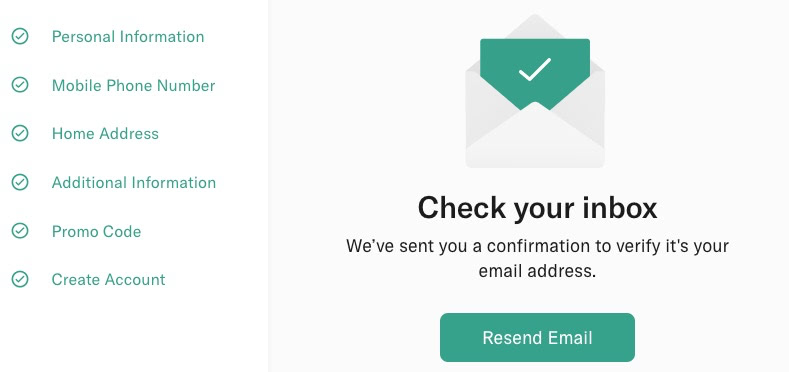

Po wypełnieniu wszystkich kroków trzeba poczekać na mail weryfikacyjny. Odbieramy, klikamy i tym samym weryfikujemy nasz adres e-mail.

N26 zapyta nas jeszcze czy oprócz konta osobistego, chcemy otworzyć też konto firmowe. Jeśli będziemy używać N26 wyłącznie do celów osobistych, zaznaczamy „No”.

Teraz można już wybrać, z której karty chce się korzystać. Aby można było używać jej za darmo, trzeba zaznaczyć wariant „N26 Standard”.

W następnym kroku bank poprosi o wybranie metody dostarczenia karty: tradycyjną pocztą (za darmo) lub kurierem (aż 25 euro). Pierwsza opcja jest oczywiście najsensowniejsza, o ile się nam nie spieszy. Karta wysłana pocztą może dotrzeć do właściciela nawet po dwóch tygodniach (!) – warto to mieć na uwadze. W moim przypadku karta dotarła jednak już po 4 dniach.

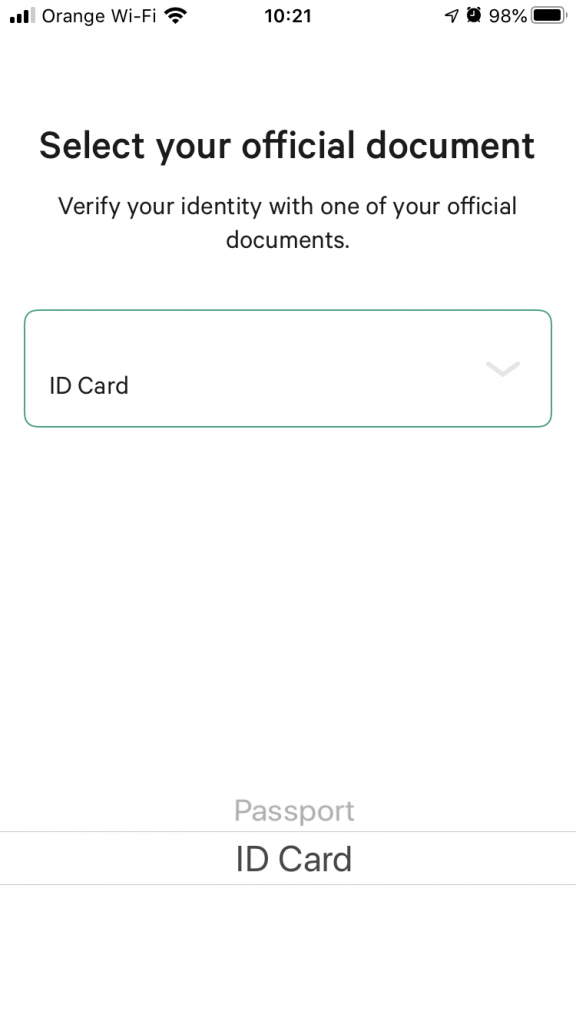

Teraz przechodzimy do aplikacji mobilnej N26, do której otrzymamy link drogą e-mailową. Logujemy się adresem e-mail oraz wybranym hasłem. W aplikacji – to najważniejszy etap – przechodzimy do weryfikacji tożsamości. Odbywa się ona poprzez wykonanie zdjęć dokumentów oraz selfie. Potrzebny do tego będzie dokument tożsamości – dowód osobisty lub paszport.

W przypadku weryfikacji dowodem osobistym aplikacja poprosiła mnie o 2 zdjęcia z każdej strony dokumentu i selfie wykonane telefonem. Część danych z dowodu (numer i seria, data wydania i data ważności) musiałem jeszcze przepisać. Po tym zostałem poproszony jeszcze o dostęp do lokalizacji, aby zwiększyć bezpieczeństwo, gdy używana będzie karta.

Na koniec wyświetlił się komunikat, że sprawdzanie i weryfikacja mojej tożsamości może zająć do 5 dni roboczych. Na szczęście nie musiałem tyle czekać, bo powiadomienie o tym, że wszystko przebiegło poprawnie, otrzymałem po ok. 30 minutach. Prawdopodobnie miało znaczenie to, że konto walutowe zakładałem w poniedziałek w godzinach roboczych.

Przed pierwszym logowaniem na nowe konto bankowe, potwierdzony zostanie jeszcze wasz numer telefonu, poprzez wysłanie i przepisanie kodów SMS. I tyle. Po zalogowaniu dostajemy swój indywidualny numer konta banku wraz z międzynarodowym numerem konta IBAN i kodem SWIFT (BIC). Numer konta zaczyna się od DE, a kod SWIFT/BIC banku N26 to: NTSBDEB1XXX. Możemy zacząć używać już konta.

Jak używać konta bankowego N26?

Jak używać konta bankowego N26?

Odpowiedź na to pytanie jest prosta. Konta N26 możemy używać tak jak każdego innego konta bankowego. Dostaliśmy numer konta, karta jest w drodze – możemy więc śmiało wpłacać, wypłacać, przelewać, płacić kartą, podawać innym numer konta. Wszystko to, co w każdym innym banku. Trzeba zwrócić uwagę na dwie kwestie, które pomogą Ci zdecydować, czy warto rozważyć założenie konta bankowego w N26.

Po pierwsze – podobnie jak w Revolut, tak i w N26 otrzymujemy obok zwykłych przelewów super wygodną opcję zasilenia konta bankowego dowolną kartą płatniczą. Po prostu podajemy dane naszej innej karty, wpisujemy kwotę i zasilamy konto. Musimy pamiętać jednak, że w tym przypadku N26 próbuje pobrać z karty kwotę w euro, więc mogą dojść dodatkowe koszty przewalutowania (jeżeli masz konto złotówkowe). Oczywiście nic nie stoi na przeszkodzie, aby zasilić N26 kartą walutową lub wielowalutową wydaną przez polski bank, kartą Revolut, Curve czy z jakiegoś kantoru online np. Kantoru Alior Banku. Niestety, opcja ta działa tylko przy pierwszym zasileniu konta, i ograniczona jest do kwoty maksymalnej 150 euro.

Po drugie – warto pamiętać, że jest to zagraniczne konto, a co za tym idzie, przelewy traktowane są jako zagraniczne (SEPA), a nie krajowe. Przelew taki może iść od 3 do 5 dni roboczych, a polskie banki mogą życzyć sobie prowizję za wykonanie takiego przelewu do Niemiec (w większości banków: 5 zł). Ale i na to są sposoby: Przelew zagraniczny w obcej walucie – co zrobić, aby nie zrujnował Cię finansowo?

Poza tym przelewy w EURO w ramach Europejskiego Obszaru Gospodarczego i Szwajcarii z konta N26 są zupełnie darmowe. Bank nie nalicza żadnych opłat za przyjmowanie czy wysyłanie takich przelewów. Darmowe jest też prowadzenie konta i używanie karty. Tak jak wspominałem na początku – płatności kartą w walutach innych niż euro przeliczane są po kursach walut Mastercard – bez żadnych dodatkowych opłat.

Poniżej jeszcze dla jasności tabelka z wpisu Skąd się biorą kursy walut? I gdzie NAJTANIEJ wymienisz walutę? uzupełniona o płatności kartą banku N26:

| Miejsce | Spread |

|---|---|

| Banki | od 4,88% do 9,62% |

| Kantory stacjonarne | od 1% do 5% |

| Kantory internetowe | od 0,6% do 0,68% |

| Revolut | 0% lub 0,5% w weekendy |

| Curve | 0% lub 0,5% / 1,5% w weekendy |

| N26 | 0% |

Jak zamknąć konto N26?

Robimy to oczywiście z poziomu aplikacji mobilnej. Aby zamknąć konto, trzeba połączyć się z konsultantem na czacie, podać swoje dane osobowe, numer konta oraz dzień, w którym rachunek ma zostać zamknięty. W przypadku, gdy na koncie N26 znajdują się lub w dniu zamknięcia będą znajdować jakieś środki, zostaną one przelane na wskazany rachunek – podajemy więc jego numer. Osobiście jednak wolałbym zająć się tym sam i sugeruję, aby po prostu przed zamknięciem konta w N26 wyczyścić je do ostatniego eurocenta.

Alternatywy dla banku N26

Opinie użytkowników są jednoznaczne: N26 Bank ma wiele zalet. Mimo tego prowadzony w nim rachunek okaże się całkowicie nieprzydatny dla osób, które szukają rachunku walutowego w walucie innej, niż EUR. Ze względu na to przygotowałem porównania banku N26 z innymi popularnymi serwisami transakcyjnymi. Zalety przemawiają jednak na korzyść N26 – opinie klientów N26 również wskazują na przewagę neobanku.

Dla kogo konto w niemieckim banku mobilnym? N26 vs Revolut

No i tutaj pojawia się problem, ponieważ ciężko jest mi wskazać konkretne sytuacje, w których posiadanie konta N26 Bank miałoby sens w zestawieniu z Revolutem. Usługa jest bardzo ciekawa, daje mnóstwo możliwości, ale… wszystko to już było/jest. W czym zatem można szukać przewagi N26 nad właśnie Revolutem? Bo siłą rzeczy obie te usługi muszą być ze sobą porównywane.

Karta Revolut umożliwia dokonywanie transakcji w 150 różnych walutach. Płatności realizowane są bez dodatkowych opłat (podobnie jak w banku N26), bez kosztów przewalutowania. Konto w banku N26 również pozwala na realizowanie transakcji w różnych walutach. Jednak w tym przypadku wystąpi przewalutowanie z waluty, w której realizowana jest transakcja na EURO (dla płatności bezgotówkowej przewalutowanie nastąpi po kursie Mastercarda).

Obecnie zarówno Revolut, jak i N26 to banki. Wynikają z tego bardzo istotne korzyści związane przede wszystkim z bezpieczeństwem. W N26 ochronę środków gwarantuje tutaj niemiecki odpowiednik BFG – w Revolut – litewski. Obie instytucje posiadają europejską licencję bankową. Dbają również o bezpieczeństwo transakcji przeprowadzanych przez klientów, poprzez wykorzystanie mechanizmu 3D Secure. Z tego też powodu N26 wydaje mi się interesującym rozwiązaniem głównie dla osób, które z jakiegoś powodu potrzebują darmowego, wygodnego w obsłudze i naprawdę funkcjonalnego konta prowadzonego wyłącznie w euro, np. w celu gromadzenia na nim oszczędności w tej walucie czy płacenia za granicą (zwłaszcza w eurozonie).

Przeczytaj: Moja recenzja i prześwietlenie Revolut

N26 vs Transfergo

O Transfergo chciałbym wspomnieć ze względu na możliwość zlecania nieodpłatnych przelewów międzynarodowych całkowicie za darmo. Instytucja w rankingu wypadłaby prawdopodobnie lepiej, niż Revolut, choć nadal nie prześcignęłaby N26 Bank. Transfergo podlega regulacjom brytyjskiego FCA. Stosuje te same zasady bezpieczeństwa, co banki w Wielkiej Brytanii. N26 posiada natomiast taką samą licencję bankową, jak pozostałe instytucje finansowe w Niemczech.

Transfergo przykuł moją uwagę i zachęcił do otwarcia konta już jakiś czas temu. Usługa umożliwia zlecenie przelewu w wielu walutach. Nie obciąża nas dodatkowymi opłatami, jak jest w przypadku standardowych banków krajowych. O skorzystaniu z tej oferty z pewnością radzę pomyśleć, gdy zajdzie potrzeba zlecenia przelewu w walucie innej niż EURO. Gdy zaś będzie chodziło o przelew europejski, można być wiernym N26.

Przelew europejski to transfer, który wykonujemy do państw EOG na podobnych warunkach, jak krajowy. Realizujemy go w walucie EURO. SEPA jest całkowicie darmowy. Do odbiorcy powinien dotrzeć w ciągu 1-2 dni powszednich. W przypadku Transfergo czas oczekiwania na przelew znacznie się wydłuża. Mogą to być nawet 3 lub więcej dni. Można, co prawda, skrócić czas realizacji transakcji poprzez wykupienie odpowiedniej opcji. Po co jednak płacić, skoro mogę wykonać przelew za darmo? Wyjątkiem jest sytuacja, kiedy chcemy aby środki dotarły do odbiorcy w ciągu 30 minut. Wówczas warto zapłacić. Swoją drogą, to niespotykane rozwiązanie, które może zachęcić do założenia konta.

Przeczytaj: Moja recenzja i prześwietlenie TransferGO

Wiem też z rozmów z czytelnikami, że część z Was z różnych względów szuka konta bankowego poza Polską, ale właśnie bankowego, a nie „fintechowego” czy prowadzonego przez „instytucję płatniczą”. Bank N26 daje więc możliwość ucieczki z pieniędzmi z polskiego systemu bankowego. I to bez ruszania się z fotela – wygodnie przy komputerze i telefonie.

Darmowe konto N26 w skrócie

Poniżej znajdziecie najważniejsze zalety wirtualnego konta w banku N26:

- W wariancie podstawowym utrzymanie konta jest całkowicie darmowe;

- Bezpłatne 2 wypłaty z bankomatów na całym świecie miesięcznie (później: 2 euro każda);

- Bardzo korzystny kurs wymiany walut – odbywa się po kursie Mastercard, a więc bez spreadu bankowego;

- Wygodna aplikacja mobilna z dużą liczbą przydatnych funkcji;

- Depozyty zgromadzone na koncie są chronione do 100 tysięcy euro przez Program Odszkodowań Niemieckich Banków (odpowiednik BFG);

- Program poleceń, w którym łatwo można zgarnąć do 1500 euro premii.

A jeśli chodzi o wady, to będą to na pewno:

- Brak kont w polskich złotych (PLN);

- Brak obsługi w języku polskim (zostaje angielski, niemiecki i inne);

- opłata przy wypłacie z bankomatu w walucie innej niż euro w darmowym planie;

- opłata za wysyłkę fizycznej karty (10 EUR).

Jeśli chcesz założyć bezpłatne konto N26 z darmową kartą, to wejdź na stronę banku. Mój kod polecający do wpisania podczas rejestracji to: mateuszm6393. Będę wdzięczny za jego użycie!

Uwaga! Bonus 30 EUR otrzymuje się tylko za polecenie innych – nie za samo założenie konta.

A co Wy sądzicie o wirtualnym niemieckim banku N26 i jego ofercie? Słyszeliście w ogóle o tym wcześniej? Czy oferta banku jest dla Was kusząca, zwłaszcza w porównaniu z Revolutem? Czas zostawić komentarz!

osoba

Można już otworzyć konto współdzielone dla dwóch osób?

Mateusz

Cześć Osoba :-)

Nie widziałem w ofercie N26 typowych kont wspólnych. Znalazłem coś takiego jak „Shared Spaces”, czyli współdzielone konta „oszczędnościowe”, ale sam nie używałem, więc nic więcej powiedzieć nie mogę. A „oszczędnościowe” w cudzysłowie, bo, mimo że założeniem takiego konta jest gromadzenie oszczędności, to nie jest ono w żaden sposób oprocentowane.

Pioter

Konto n26 jest kontem walutowym tak?

Danyeru

Konto jest w walucie natywnej dla kraju banku, czyli EUR :)

Przemek

Mam Huawei i nie mogę pobrać aplikacji więc założyłem konto i nie zaloguje się na nie fajny bank

Ice

Hej. A do tych kont współdzielonych tez jest karta debetowa?

Stefan

Ale tak właściwie to nie znalazłem tu żadnego powodu, żeby z tego skorzystać. Jeśli potrzebne jest konto do płacenia w innej walucie to Revolut wygrywa zdecydowanie. Nikt nie trzyma większej sumy, tylko zasila konto przed transakcją (czyli raczej nawet w przypadku zniknięcia R. z rynku, dużej kwoty się nie traci). Jeśli rozważymy „ucieczkę” z polskiego sektora bankowego, to…. nic nie ma na temat oprocentowania ewentualnych oszczędności !!! No i te 65zł za założenie konto jakoś też mnie nie przekonują (inni też dają kasę za polecenie).

Reasumując: Nie znalazłem nic co przekonało by mnie to skorzystania z N26.

Trzymam kasę na polskim koncie a płatności w innych walutach To jednak Revolut (przynajmniej na razie…)

Mateusz

Stefan, i bardzo dobrze!

Na pewno nie jest to oferta, która zainteresuje wielu czytelników. Sporo czytelników jednak pytało mnie o N26, czy o konto w zagranicznym banku dostępne dla Polaków bez konieczności wizyty w danym kraju. I oto jest recenzja, po przeczytaniu której może ktoś uzna, że to rozwiązanie dla niego.

Najważniejsze jest świadome podejście do sprawy i korzystanie z tego, co jest nam potrzebne i co nam się opłaca!

Dzięki za Twój komentarz! :-)

Sylwia

Witam

Mam problem z zalogowaniem się do banku na moje konto.Mam nowy nr tel. Poprzedniego na który jest podany nie stety nie mogę odzyskać. Żeby wejść na konto, przychodzi kod na nr tel podany przy zakładaniu konta.Ja już go nie mam ?. Co zrobić w tej sytuacji? Może ktoś wie coś? Będę bardzo wdzięczna za pomoc

marcin

mialem identyczny problem.

napisalem na czacie i caly temat odbyl sie na czacie.

najpierw chcieli zeby wyslac kiedy i na jaka sume robiono ostatnia transakcje z kartą bankomatowa n26

ale ja nie mialem tego

wiec zresetoweali caly rachunek ( chodzi o logowanie) i wyslali mi link na czacie do ponownego niby otwarcia rachunku. a chodzilo im zeby przejsc te same etapy weryfikacji tozsamosci czyli zdjecia dokumento zdjecia twarzy i dodaje pani nowy numer telefonu .po weryfikacji ma pani dostep do konta i srodkow to tyle

Damian

Jest cos takiego jak n26 tylko dla kont w usd?

Mateusz

Hej Damian,

ja niestety nie znam banku, który oferuje konta w USD za granicą i jednocześnie pozwala na założenie konta dla Polaków 100% online.

Ale jeśli ktoś zna, to niech się podzieli w komentarzach, bo chętnie poznam i przetestuję :-)

Danyeru

Nie wiem na ile to ma bliżej do N26, na ile do Revoluta, a na ile do czegoś innego, na transferwise można założyć konto online, ponoć z amerykańskim numerem konta i oczywiście w USD

Nie miałem potrzeby, więc nie sprawdzałem, ale widzę takie pytanie, to zostawiam wskazówkę. :)

Kate

Bardzo ciekawy artykuł! Ale co to w praktyce znaczy: „Bank N26 daje więc możliwość ucieczki z pieniędzmi z polskiego systemu bankowego.”? Czy oznacza to np. że informacje o posiadaniu takiego konta są niedostępne dla polskich organów podatkowych na przykład? Albo dla komornika?

Mateusz

Dzięki Kate! Miałem na myśli po prostu trzymanie pieniędzy w banku poza granicami Polski – nic więcej :-).

Ale tak zastanawiając się… pewnie polski Urząd Skarbowy nie ma łatwego wglądu w konta prowadzone za granicą. Z drugiej strony jesteśmy w Unii Europejskiej, gdzie wiele instytucji ze sobą współpracuje, a urzędy wymieniają między sobą różne informacje.

Polski komornik np. nie ściągnie ot tak pieniędzy od dłużnika, który trzyma pieniądze w banku za granicą. Ale już niemiecki komornik, do którego może pójść wierzyciel – owszem. Jest też coś takiego jak ETE (europejski tytuł egzekucyjny), choć nie zagłębiałem się w to, jak działa.

Tinmar0

Komornik nie ma dostępu do konta n26 pod zadną postacią. Sprawdzone.

Smutas2

Płacąc kartą N26 w strefie euro teoretycznie terminal nie będzie chciał przewlutowywć na zł, bo karta jest niemiecka. Takie problemy wychodzą przy płatności kartami wielowalutowymi polskimi. Proszę mnie poprawić, jeśli się mylę.

Anatol

Mogło by się sprawdzić jako uzupełnienie Revoluta. Jak już wykorzystamy darmowy limit wypłat z Revoluta, wtedy z N26 można wypłacać.

Revolut o tyle wygodniejszy, że ma wiele walut, a to jednak czasami się przydaje

Mateusz

Anatol, tylko pamiętaj, że wypłaty z bankomatów darmowe są, tylko jeśli wypłacasz z bankomatu EURO (w bezpłatnym planie). Przy innej walucie jest +1,7%. I tylko do 5 wypłat, bo później +2 euro każda. Banki nie lubią gotówki :-)

robert

witam, ostatnio słyszałem że komus zablokowali konto revolut do wyjaśnienia za ponoć jakieś podajżane przelewy, niewiem o jakie sumy chodziło nieznam szczegołów. A moje pytanie jest tego typu jeśli założe konto w n26 i na drugi dzień przeleje 5.000€ to czy bedę musiał sie przed kimś tłuaczyć co to za pieniadze od kogo lub na co, czy poprostu bedą sobie mogły tam leżeć?

Piotrek

Mnie zablokowali w Revolut wyplate z firmy w Holandii. Byłem miesiąc bez kasy i zero kontaktu dlaczego. Masakra

Mateusz

Uwaga! W tym artykule była przez jakiś czas informacja, że można otrzymać bonus za założenie konta, używając mojego kodu polecającego. Na ten moment nie ma takiej promocji. Bonus 15 EUR otrzymuje się tylko za polecenie innych – nie za samo założenie konta.

Jeśli założyłeś lub założyłaś konto, podając mój link polecający, a nie został Ci przyznany bonus – skontaktuj się proszę ze mną: https://zaradnyfinansowo.pl/kontakt/

hns

jak wyglada tam kwestia lokat?

Mateusz

Dobre pytanie. N26 niestety nie oferuje lokat.

Jimmy

Hej chce założyć konto n26 , i mam parę pytań, możesz podać do siebie kontakt ? Czy w n26 kiedy polski komornik jest ,to może gwizdnąć pieniądze?

Pavel

Czy zasilić konto N26 kartą płatniczą można tylko jednorazowo? Po pierwszym zasileniu nie widzę takiej opcji w aplikacji..

Mateusz

Hej Pavel – No właśnie wygląda na to, że jednorazowo i do kwoty max. 150 euro.

Później ta opcja u mnie zniknęła i zasilałem już konto przelewami (przy okazji: przelewy z Revolut docierają bardzo szybko).

Pavel

Czy przelewy z Revoluta na N26 są darmowe?

Mateusz

Tak :-)

Pavel

Dzięki, to już jest sensowne rozwiązanie problemu :) Wypadałoby zastrzec w tekście recenzji, że zasilenie konta N26 kartą działa tylko przy pierwszej płatności

Mateusz

Dodałem taką informację do tekstu. Dzięki za sugestię Pavel!

maciejd

niestety tak

kontaktowalem sie w tej sprawie z supportem i potwierdzili :-(

RJK

Jak zmienia się w tym banku takie dane jak np wymiana dowodu osobistego czy nazwiska?

Danyeru

RJK trzeba się skontaktować z supportem przez chat i mieć w pogotowiu stosowne dokumenty.

RJK

Opcja zasilania kartą do 150€ pojawia się przy saldzie powyżej 5 tys. €

Krzysztof

Za swoją pracę otrzymuję wynagrodzenie w gotówce. Czy mogę zasilić swoje konto poprzez wpłatę gotówki we wpłatomacie? Jeżela tak, to w którym banku i za jaką prowizję?

Rebel

Jak rozumiem nie ma możliwości zasilania z wpłatomatu np. w Niemieckim banku/Euronetu?

Danyeru

Z polskiej maszyny Euronet nie ma takiej możliwośi, pytałem, polski Euronet przyjmuje tylko, jeżeli walutą rozliczeniową są złotówki.

Lukasz

A czy w tym banku da się założyć konto firmowe?

Ariel

W artykule wspomniał Pan, że bank oferuje także konta firmowe. Czy ona są dostępne dla polskich firm?

Krzysztof

Cześć. Gdzie w aplikacji można zobaczyć kurs walut?

Danyeru

Założyłem konto dzisiaj (niedziela).

Najpierw miałem problemy z weryfikacją przez dowód (jakiś bug czy coś w wyborze daty wydania, że się klikało, a i tak pole pozostawało puste), na szczęście jest jeszcze paszport, poszło z górki.

Siedzi tam ktoś w niedzielę, albo mają SI, albo klepią jak leci, bo po kilku minutach przyszło potwierdzenie.

Kilka uwag:

-Na dzień dzisiejszy (21.06.2020) przy darmowej karcie jest informacja o 3 bezpłatnych wypłatach, już nie 5.

-Na koncie jest informacja, że karta zostanie wysłana kiedy na koncie będzie minimum 10 euro.

-Jeżeli masz konto w SKOK (Kasa Stefczyka) i nie masz możliwości przelewu, poradzisz sobie przez Google Pay, jeżeli masz podpiętą kartę. Minusem jest to, że minimalna kwota operacji przez GPay to 20 euro.

Na dzień dzisiejszy (21.06.2020) SKOK 20 euro przeliczył jako 94,20 zł (jakieś 4,71 za 1e, o jakieś 0,30 zł więcej niż średni kurs).

Mam nadzieję, że będę zadowolony, a ktoś z moich znajomych skorzysta (i z konta i z polecenia). :)

Mariusz

Ja założyłem konto 21 czerwca, tego dnia zweryfikowali mi dane i rozpoczęli proces wysyłki karty. Mam informację że karta dotrze do 6 lipca, już dzisiaj mogę potwierdzić że karta przyszła lub nie. Nie musiałem wpłacać żadnych pieniędzy aby wysłali kartę, ale w aplikacji sprawdziłem i faktycznie widnieje informacja że pozostało 3/3 bezpłatnych wypłat z bankomatu.

Mariusz

Pomyłka, nie 21 czerwca a 19 czerwca założyłem konto xD

Danyeru

Może zdążyli zmienić zasadę? ?

Niestety w apce screenshota nie da się zrobić, ale tam gdzie jest pokazany proces dostarczania karty, strefa była wyszarzona i był komunikat w stylu „The card will be shipped when the account balance is 10 €”, nie pamiętam teraz dokładnie, od razu doładowałem konto, więc do wiadomości nie wrócę. ;)

Michal

Witam mam pytanie pani na czacie poinformowała mnie że to jest jednorazowa opłata za wydanie karty metal 16,90 €.

Czytając teraz artykuł to zgłupiałem jak to jest w końcu 16,90 płacę miesięcznie czy tylko jednorazowo za wydanie i dalej bezpłatnie korzystam z konta

Krzysztof

Witam.

Czy bankowość elektryczna ma kantor walutowy?

Gdzie sprawdzić ich kurs np złotówki?

Pozdrawiam

Damian

Kursy walut są takie jakie ma MasterCard na swojej stronie, tam się sprawdza

Mariusz

N26 vs Revolut.

Jaka według was jest przewaga N26 nad Revolut?

Na Revolut gdy zrobiłem zwykły przelew bankowy z mbank na Polski rachunek w Revolut – nie było informacji od kogo przyszedł przelew i numeru konta z którego zostały wysłane pieniądze też nie było. Był tylko tytuł przelewu i kwota i żadnych informacji więcej. Więc pewnie gdy ktoś chciałby otrzymywać wynagrodzenie od kilku osób na rachunek euro w Revolut to nie będzie wiedział od kogo przyszedł przelew (jeśli ta informacja nie będzie zawarta w tytule) dobrze myślę?

W przypadku N26 chyba jest informacja z jakiego numeru konta przyszedł przelew, dane tej osoby, jeszcze nie sprawdziłem tego, ale tak chyba jest ?

Podobno tylko raz konto n26 można zasilić kartą, później takiej opcji nie ma ? Więc chyba to też średnia opcja gdy za granicą będziemy potrzebować szybko gotówki, a pieniądze (euro się skończą). W przypadku Revolut szybko zrobimy wpłatę złotówek kartą płatniczą.

N26 pobiera prowizję 1,7% za wypłatę innej waluty niż euro. W Revolut do 200euro możemy wypłacić w dowolnej walucie bez żadnej prowizji, później prowizja 2%. Plus na n26 to że możemy wypłacić np. do trzech razy w miesiącu euro w dowolnej kwocie bez prowizji.

Czy w N26 płatność kartą w weekendy jest jakaś dodatkowa prowizja tak jak w Revolut?

Czy w N26 jest prowizja przy płatności kartą w walucie Ukraińskiej, w Revolut chyba jest 1% na tygodniu i 2% w weekendy.

Jakie widzicie zalety i wady obydwu kont?

Mnie osobiście chyba najbardziej skusił wygląd karty w N26

Danyeru

Na chwilę obecną, jestem po pierwszym zasileniu konta za pomocą Google Pay.

Opcja zasilania GPay czy kartą mi nie zniknęła, zapewne zmieniono tu zasadę.

Jak czytam w warunkach, pierwsze zasilenie GPay /kartą w miesiącu jest za free, następne to 3% kwoty zasilenia.

https://support.n26.com/en-de/payments-transfers-and-withdrawals/balance-and-limits/how-to-top-up-by-card-apple-pay-and-google-pay

Czekam na przelew z banku, to Ci powiem jak wygląda, jak wejdzie.

Zasilenie z karty (pierwsze) nie jest jakoś oznaczone (po prostu incoming) w space’ach takich jak się poruszasz, natomiast w menu masz balance statements, gdzie możesz pobrać PDF na bieżący miesiąc i tam jest pozycja z podziękowaniem za dodanie środków do konta za pomocą karty zakończonej numerem xxxx (numer użytej karty).

Danyeru

Zatem uzupełniając, wczoraj zleciłem przelew z banku pocztowego, dzisiaj wszedł na konto.

Dostałem powiadomienie pop-up z aplikacji, o otrzymanej kwocie i z nazwą wysyłającego.

W aplikacji przy operacji jest nazwa wysyłającego, nr konta IBAN i kod BIC :)

Danyeru

Coś chyba źle doczytałem i darmowe jest pierwsze w ogóle doładowanie kartą.

Mariusz

Czyli w N26 mamy więcej informacji od kogo przyszedł przelew. To w końcu można doładować konto w n26 za pomocą karty, drugi, trzeci, … raz bez dodatkowej prowizji ? :)

Danyeru

Mariusz, sprawdzę organoleptycznie w lipcu.

Mój inglisz nie jest perfekcyjny, ale chyba już drugie w ogóle (czyli każde następne) to prowizja, jeżeli dobrze czytam tam, gdzie podrzuciłem link.

W sumie nawet jeżeli kolejne są już tylko prowizyjne, to wolę taką opcję awaryjną niż żadną. ;)

Arleta Lucka

Czy jest gdzieś opcja gdzie wysłac kartę. Adres w Polsce ale jaa chce na adres w Niemczech bo będę tu przez miesiąc.

seba

Mam problem z założeniem konta. Pojawia się taki komunikat:

There is a problem with the personal information you have provided.

Please contact customer support.

ID: 4666207954775024556

jak podałem konto na gmail wyskoczył inny błąd

There is a problem with the personal information you have provided.

Please contact customer support.

Macie jeakiś pomysł gdzie jest błąd ?

ID: 3865132059641257409

Gość

Dobre konto dla tych co chcą ukryć pieniądze przed komornikiem:))

Bo

Mateusz jest de best :)

EWA

Mam aplikację w telefonie, ale zmieniłam numer telefonu. Jak mam zmienić numer telefonu, ponieważ jak się zaloguję to otrzymuję kod weryfikacji na telefon.

marcin

jest opis w temacie

kama

jak przelać pierwsze pieniądze na konto nie mając karty z której nie można robić przelewy? nie można poprostu zrobić przelewu? a po 2 jak już wchodzę żeby zrobić przelew to mam info ze minimum 20euro trzeba przelać, a była informacja, że starczy 10euro.

Marcin

Bardzo prosto idz do odziału westerunion poproś o szybki przelew na swoje konto n26 i nie zdązysz wlaczyc aplikacji n26 a juz dostajesz powiadomienie ze masz dostepne srodki do dyspozycji yo tyle. Wesrerunion weryfikuje cie pokazujesz dowod i tyle ze ty to ty i masz pierwsza wplate

chris

Czy mogę otworzyć konto tak żeby dwie osoby mogły mieć dostep do operacji?

Czy jest to tylko dla jednej osoby?

Andrzej

Witam

A czy z tego konta mozna przelac na konto w PL przelew w EUR na konto w EUR w Polsce, tak zeby nie przewalutowywali? W Rewolucie okazalo sie to niemozliwe, chociaz niby sa juz bankiem. Jak w Rewolucie chce zrobic taki przelew, to przydzielaja nr IBAN i tak w UK chociaz sa juz na Litwie i polskie banki nie chca wykonac takiego przelewu.

Pavel

Tak, bez problemu przelewałem pieniądze z N26 na polskie konto w Getinbanku, prowadzone w euro.

Dawid

Czy można na to konto przelać pieniądze np. z Santander a w złotych np. 5000 zł. I n26 przelicza na euro ?

Aleksander

Obecnie najtańsza wysyłka kosztuje 10euro, nie ma już opcji darmowej

Joanna

Witam. Mam kilka pytań.

1. Czy będzie jakiś problem, jeśli kraj zamieszkania a kraj obywatelstwa będą inne?

2. Jakich pytań można się spodziewać zakładając konto dla firmy oraz jakie dokumenty trzeba przygotować? (wiem, pisałeś, że nie wiesz, ale może coś się zmieniło w tej kwestii)

3. Opisz mi proszę jak to wygląda po zainstalowaniu aplikacji na telefon. Trzeba zrobić selfie bokiem i zdjęcie dokumentu (tylko paszport może być?), trzeba będzie wypowiadać jakieś słowa jak np.: cyfry

Proszę o możliwie szybką odpowiedź

Joanna

To trzecie pytanie jest tak na prawdę kontynuacją drugiego pytania. Jeśli nie znasz odpowiedzi to może ktoś inny zna, kto byłby w stanie mi odpowiedzieć najszybciej jak to tylko możliwe. Z góry dziękuję

Wiekli

Przeczytałam Pański artykuł wczoraj i dzisiaj postanowiłam założyć konto. Jestem Polką mieszkającą w Czechach. Dlaczego nie mogę założyć konta w banku N26? Po wpisaniu pierwszych informacji jak imię, nazwisko i adres e-mail przyszedł mail, że nie są dostępni w tym kraju i dziękują za zainteresowanie… W innym miejscu były podane państwa oraz wymagane dokumenty do danego kraju. Była tam wymieniona Polska oraz Czechy. Czy ktoś wie, o co chodzi?

Dobrawa

Czy udało się rozwiązać problem? Dziś chciałam założyć konto i też dostałam informację, że jestem wpisana na waiting list. Kraj Polska.

Darek

Ile kosztuje przelew z N26 do Revolut?

Slaw

1. Zgubiłem kartę już ponad półtora miesiąca bez karty. Niby jedna doszła ale nikt jej nie odnalazł. zamówiłem kolejną i czekam :)

2. blokują pieniądzem dopiero później wysyłają informacje klientom dlaczego, wysyłają formularz aby odblokować konto, czas realizacji jest do 3 dni, a mi już sprawa się ciągnie tydzień. W formularzu jest opcja że „nie chcesz ponosić kosztów” związanych z blokadą ale jeśli zaznaczysz to pole to nie odblokują konta.

Także omijać, omijać, omijać N26. Poza tym wszędzie piszą że to bank piorący brudne pieniądze więc nie zdziwię się jak pewnego dnia będą musieli ponieść tego konsekwencję, a kary pokryją pieniędzmi klientów które zablokują.

maniek33

zmieniłem numer telefonu i nie mogę się zalogować do konta banku jak mogę to zrobić

max

Bardzo przydatna byla by data publikacji artykulu pod samym jego tytulem. Obecnie można się zorientowac z kiedy mw jest artykul po datach komentarzy jedynie, lub z fraz np „od 2016 ma byc prosciej”. Było by prościej znajdywac interesujęce nas aktualne wpisy:) A są ciekawe!!

Paweł Z

Bank okrada ludzi z pieniędzy. Zalecam szczególną ostrożność.

Dawid

Jest jakakolwiek przewaga N26 nad Kantorem Walutowym Alior? (Może poza 2 wypłatami z bankomatu w miesiącu?) Bardzo staram się znaleźć w czym N26 może mi się przydać i nie znajduję argumentów. Kantor mogę przynajmniej doładować blikiem natychmiastowo, a doładowanie N26 to problem. Można tylko przelewem, bo doładowanie kartą możliwe jest tylko raz i do 450euro.

Trochę słaba oferta, szkoda, zwłaszcza, że Revolut też się psuje… :/

XdekHckr

Nie ma sensu w 2025 roku nawet próbować zakładać konta. Dostałem odmowę założenia konta personalnego. Tylko w tym fintechu się z takim czymś spotkałem. Jest to niepokojące.