„Ja na żadną emeryturę nie liczę, i tak nic nie dostanę” – czy też odnosicie wrażenie, że jest coraz więcej takich głosów? W pokoleniu millienialsów jest to wręcz powszechny pogląd, napędzany przez apokaliptyczne wizje różnej maści samozwańczych ekspertów kreujących kolejne mity emerytalne. Jasne, że liczenie wyłącznie na emeryturę z ZUS, zwłaszcza przez osoby w średnim wieku lub dopiero wchodzące na rynek pracy, nie jest najlepszym pomysłem, natomiast nie można też z góry zakładać, że państwo w przyszłości umyje ręce od swoich zobowiązań emerytalnych.

Zamiast ślepo wierzyć, że „emerytur nie będzie”, lepiej jest to po prostu zweryfikować, co można zrobić w banalnie prosty sposób. Zapraszam do lektury artykułu, w którym krok po kroku wyjaśniam, jak sprawdzić wysokość swojej przyszłej emerytury.

Metoda 1: e-ZUS

Od 1 stycznia 2023 roku każdy płatnik składek – na przykład osoba zatrudniona na umowę o pracę czy prowadząca jednoosobową działalność gospodarczą – musi posiadać swój profil na Platformie Usług Elektronicznych ZUS. Obecnie jest to platforma e-ZUS.

Po zalogowaniu się do swojego profilu na stronie https://www.zus.pl/ezus/logowanie/ przechodzimy do ekranu głównego. Aby poznać prognozowaną wysokość swojej przyszłej emerytury, wystarczy tylko wykonać kilka kroków.

Krok 1: Po lewej stronie menu klikamy w „Informacje o stanie konta”.

Krok 2: Zaznaczamy pierwszy wynik (jest to ostatni rok, którego dotyczy informacja o stanie konta w ZUS) i u dołu ekranu klikamy w „Szczegóły”.

Krok 3: Klikamy w zakładkę „Hipotetyczna emerytura”.

Teraz widzimy już cztery warianty:

Ranking najlepszych: Lipiec 2026

Najlepsze lokaty, konta i oferty - lipiec 2026

- Ranking lokat do 6,1%

- Ranking kont bankowych +2700 zł premii

- Ranking kont oszczędnościowych do 6,6%

- Promocje bankowe z gwarantowaną premią $$$

- Wariant I – zakłada, że pracujemy do emerytury (aktualnie do 65. roku życia dla mężczyzn i 60. roku życia dla kobiet), a wpłacane składki będą średnio w takiej samej wysokości jak dotychczas. Osoby, które osiągnęły już wiek emerytalny, dowiedzą się również, o ile zwiększy się ich emerytura, jeśli przedłużą swoją aktywność zawodową o kolejne 5 lat.

- Wariant II – zakłada zaprzestanie pracy od nowego roku, gdzie aż do osiągnięcia wieku emerytalnego nie będą już wpłacane żadne składki.

- Wariant III – zakłada pracę aż do osiągnięcia wieku emerytalnego, uwzględniając składki wpłacane nie tylko na konto, ale też subkonto w ZUS, średnio w takiej samej wysokości jak dotychczas.

- Wariant IV – zakłada, że od nowego roku przestajemy pracować i do osiągnięcia wieku emerytalnego na konto i subkonto nie wpływają już żadne nowe składki.

W większości przypadków najbardziej miarodajny jest wariant III i to podana przy nim wartość może być traktowana jako taki punkt wyjścia do poznania swojej przyszłej emerytury.

Młodszym czytelnikom bloga, którzy po wejściu na swoje konto nie widzą tej informacji, wyjaśnię, że kwota hipotetycznej emerytury jest wyliczana tylko dla osób, które na dzień 31 grudnia poprzedniego roku ukończyły 35 lat.

Metoda 2: kalkulator emerytalny

Kto nie ma profilu w e-ZUS, nie potrafi się zalogować do platformy lub jest zbyt młody, aby to ZUS wyliczył za niego hipotetyczną kwotę emerytury, może skorzystać z kalkulatora emerytalnego udostępnionego przez Zakład Ubezpieczeń Społecznych. Znajdziemy go na stronie https://www.zus.pl/swiadczenia/emerytury/kalkulatory-emerytalne/emerytura-na-nowych-zasadach/kalkulator-emerytalny-prognozowana-emerytura.

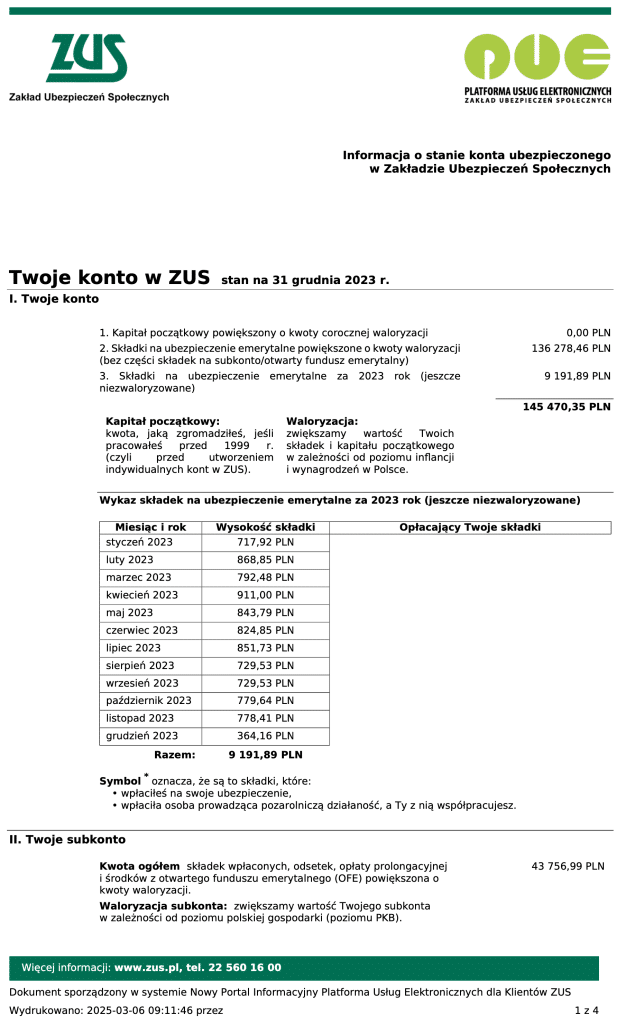

Kalkulator ten oblicza prognozowane wysokości emerytur, które zostaną wypłacone z Funduszu Ubezpieczeń Społecznych (czyli na tzw. nowych zasadach). Aby skorzystać z kalkulatora i uzyskać miarodajny wynik, potrzebne są informacje o stanie konta ZUS, które można znaleźć na swoim profilu na PUE ZUS lub w ostatnim liście z ZUS na temat stanu konta.

Kalkulację można przeprowadzić na dwa sposoby:

- W wersji uproszczonej – gdzie zakładamy, że wynagrodzenie (wyrażone w procencie przeciętnego wynagrodzenia w gospodarce narodowej) od teraz do momentu przejścia na emeryturę, nie zmieni się.

- W wersji zaawansowanej – pozwala na podanie różnych wynagrodzeń w poszczególnych latach.

Zakładam, że większość z Was skorzysta z wariantu uproszczonego, zwłaszcza, że wyliczenia z kalkulatora i tak są wyłącznie poglądowe i w żadnym wypadku nie informują o gwarantowanej wysokości emerytury (jeszcze do tego wrócę).

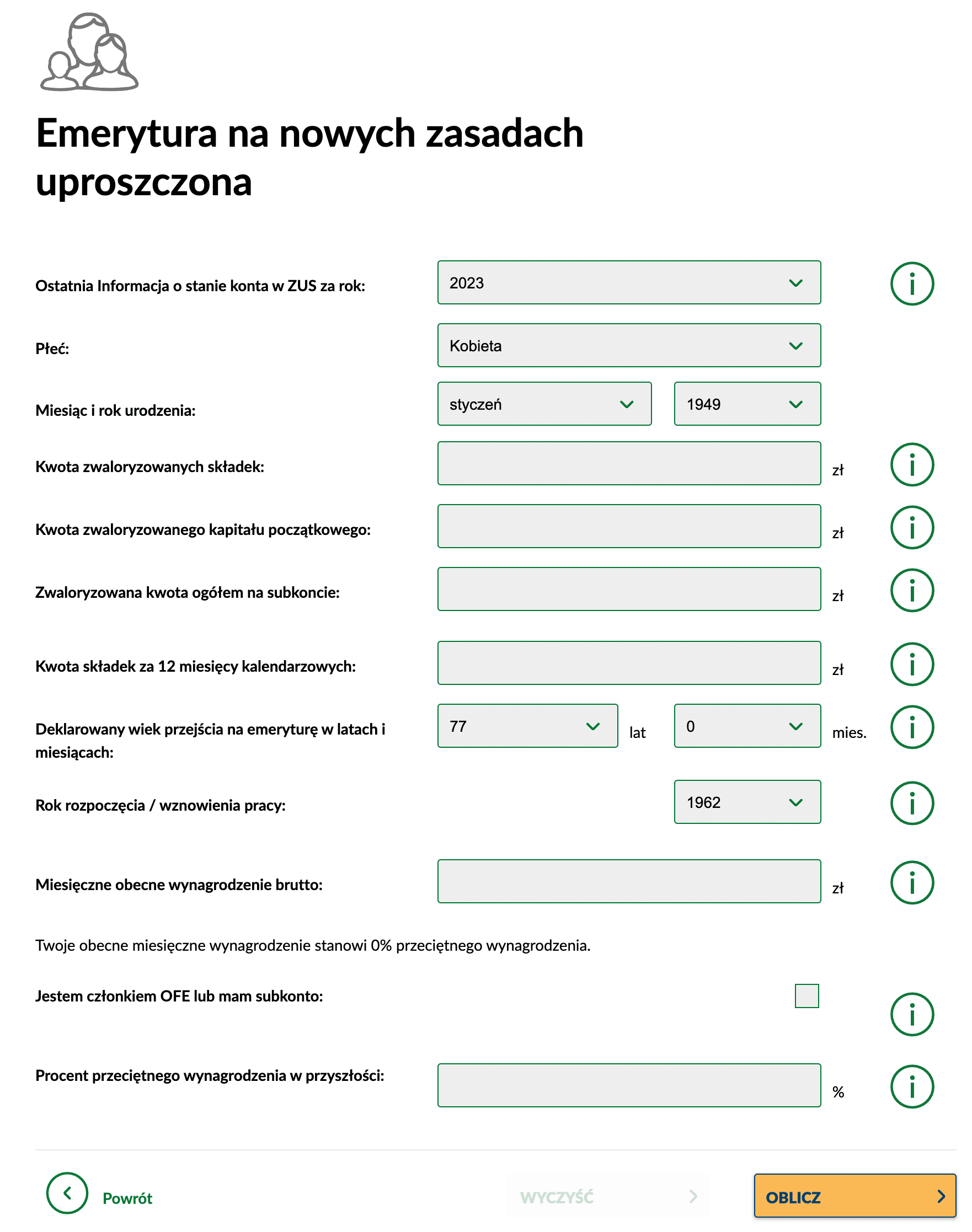

Wybierając kalkulator w wersji uproszczonej zostaniemy poproszeni o podanie kilku podstawowych informacji. Dla przykładu wypełnijmy wszystkie pola, podając się za hipotetyczną 42-latkę, która chce przejść na emeryturę w wieku 65 lat. Ostatnia informacja o stanie jej konta w ZUS jest za rok 2023 (podstawiam rzeczywiste dane udostępnione mi przez znajomą).

Znajdź najlepsze oprocentowanie:

Po podaniu płci, miesiąca i roku urodzenia, przechodzimy już do zasadniczych informacji potrzebnych do wyliczenia przyszłej emerytury.

- Kwota zwaloryzowanych składek – 136 278 zł.

- Kwota zwaloryzowanego kapitału początkowego – 0 zł (tak będzie u większości osób).

- Zwaloryzowana kwota ogółem na subkoncie – 43 756 zł.

- Kwota składek za 12 miesięcy kalendarzowych – 9190 zł.

- Deklarowany wiek przejścia na emeryturę – 60 lat i 1 miesiąc.

- Rok rozpoczęcia pracy – 2005.

- Miesięczne obecne wynagrodzenie brutto – 7000 zł.

- Czy odprowadzane są składki do OFE lub na subkonto – zaznaczamy zgodnie ze stanem faktycznym.

- Kwota środków zgromadzonych w OFE – 24 500 zł.

- Miesiąc i rok, na który podana została informacja o stanie środków w OFE – 12/2023.

Klikamy w „Oblicz” i już wiemy, że przyszła emerytura naszej hipotetycznej czterdziestolatki nie będzie taka „cienka”, jak się wszędzie o tym trąbi. Wyniesie 484,88 zł brutto, czyli bez szału, ale też nie jest to kwota głodowa – choć tak, wiem, koszty życia znacząco wzrosną do 2042 roku. Wciąż jednak trudno jest stwierdzić, że przyszła emerytura dzisiejszego czterdziestolatka, który wcale nie zarabia kokosów (wręcz poniżej przeciętnego wynagrodzenia), będzie „żadna”, co próbują nam wmówić wieszcze apokalipsy.

Zachęcam, aby każdy z moich czytelników zrobił sobie takie wyliczenia – może jednak nie będzie tak źle z tą emeryturą?

To TYLKO symulacja

Zarówno informacja z kalkulatora emerytalnego, jak i ta podana na Platformie Usług Elektronicznych ZUS, nie jest w 100% zgodna z tym, jaką emeryturę otrzymamy za kilkanaście czy kilkadziesiąt lat. Wyliczona kwota to jedynie prognoza, a nie gwarantowana wysokość świadczenia.

Ostateczna kwota zostanie wyliczona przez ZUS dopiero po złożeniu oficjalnego wniosku o emeryturę i może się znacząco różnić od tej, jaka dziś wychodzi z kalkulatora – powinna być raczej wyższa, ponieważ w perspektywie wielu lat z pewnością będziemy opłacać coraz większe składki emerytalne, co wynika chociażby ze wzrostu przeciętnego wynagrodzenia.

Czynniki brane pod uwagę przez kalkulator i ZUS, takie jak prognozy dotyczące przyszłych wynagrodzeń, przewidywane poziomy waloryzacji składek i inflacji, a nawet średnia długość życia, zmieniają się w zależności od sytuacji gospodarczej i rozwoju medycyny, dlatego dzisiejsze wyliczenia należy traktować z przymrużeniem oka.

Co ciekawe, na rzeczywistą wysokość przyszłej emerytury, wpływają nawet takie niuanse jak miesiąc przejścia na emeryturę – może się zdarzyć, że prognozowana emerytura w kwietniu będzie wyższa niż w lipcu, jeśli w tym czasie zmienią się wskaźniki średniego dalszego trwania życia.

Podsumowanie

Kalkulator emerytalny to niedoskonałe, ale jednak w pewnym stopniu przydatne narzędzie dla osób, które nie żyją z dnia na dzień, lubią planować przyszłość i chcą w przybliżeniu zorientować się, na jakie świadczenie będą mogły liczyć po osiągnięciu wieku emerytalnego.

Dla niejednej osoby może to być także forma otrzeźwienia i bodziec do rozpoczęcia gromadzenia środków na emeryturę niezależnie od ZUS, na przykład w ramach PPK czy IKE/IKZE, kiedy jeszcze jest na to czas.

Sprawdziliście wysokość swojej przyszłej emerytury? Nie ma dramatu? A może słabo to widzicie? Troszczycie się o emeryturę na własną rękę, nie licząc tylko na ZUS? Zapraszam do komentowania.

helgenn

484,88 to nie jest głodowa emerytura?… Przecież nawet dziś za tyle nie da się przeżyć

Adam

„Klikamy w „Oblicz” i już wiemy, że przyszła emerytura naszej hipotetycznej czterdziestolatki nie będzie taka „cienka”, jak się wszędzie o tym trąbi. Wyniesie 484,88 zł brutto, czyli bez szału, ale też nie jest to kwota głodowa”

– tutaj błąd wkradł się w kwocie, ~500zł brutto za miesiąc, to nie jest kwota głodowa?

Pio

Zdechnę z glodu.

Pesymistyczny 600 optymistyczny 1500

Ania

Przepraszam, czy dobrze zrozumiałam, że Twoim zdaniem 488zl brutto to NIE jest głodowa emerytura??? Zacytuję: „… przyszła emerytura naszej hipotetycznej czterdziestolatki nie będzie taka „cienka”, jak się wszędzie o tym trąbi. Wyniesie 484,88 zł brutto, czyli bez szału, ale też nie jest to kwota głodowa…”

Czy możesz to jakkolwiek uzasadnić? Ile trzeba obecnie zarabiać, żeby z własnych środków odłożyć sobie sumę, która pozwoli nam po 60/65 r.ż. wypłacać, powiedzmy, minimum 6-krotność hipotetycznej sumy z ZUS, coby tą sumą dobić do (moim zdaniem) głodowej emerytury?

Wojtek

Prognoza wg ścieżki którą podałeś to u mnie 918 zł. Natomiast według kalkulatora emerytalnego, który uwzględnia oszczędności w OFE to równe 1600 zł. Nie wiem skąd ta różnica. W obu metodach podałem, że już nie będę pracował do emerytury.

Bartez

Oczywiście, że nie ma co liczyć na kogoś tym bardziej na państwo. Trzeba od najmłodszych lat zdobywać umiejętności, wiedzę i cały czas doskonalić swoje umiejętności, podnosić kwalifikację a walutę z pracy inwestować. Bycie zależnym od kogoś tym bardziej urzędników czy polityków i ich 13 czy 14 emerytury to niewolnictwo.

kris

Dla podanych wartości emerytura wyniesie ok. 5560 zł w lutym 2045 (zakładam że kobieta ma dziś 40 lat) ale zdyskontowane inflacją na 2025 rok ok. 3447 zł. Wszystko brutto. Ludzie, wy nawet prostym kalkulatorem gdzie trzeba wpisać 3-4 wartości nie umiecie się posługiwać !! ))