Tak, ja też jestem w gronie około 20 milionów Polaków, którzy w swojej skrzynce pocztowej znaleźli kopertę oznaczoną logiem Zakładu Ubezpieczeń Społecznych. W środku czekał na mnie list o bardzo interesującej treści. ZUS ma obowiązek corocznego przedstawiania swoim płatnikom prognozy – to bardzo ważne słowo – wysokości ich przyszłych emerytur powszechnych. Pobieżne zapoznanie się z tą prognozą może przyprawić o palpitacje serca. Stąd pomysł na ten artykuł. Wyjaśnię w nim, jak należy prawidłowo czytać list z ZUS, by się niepotrzebnie nie denerwować. Analizę przeprowadziłem na konkretnym przykładzie.

List z ZUS: Słówko wyjaśnienia

List z ZUS, zatytułowany „Informacja o stanie konta ubezpieczonego w Zakładzie Ubezpieczeń Społecznych”, który stał się przedmiotem mojej analizy, dostałem od znajomej. Dlaczego nie wykorzystałem własnego? Z prostego powodu. Prowadzę działalność gospodarczą, dlatego stan mojego konta nie jest zbyt dobrym punktem odniesienia. Zdecydowana większość Polaków pracuje przecież na etacie, podobnie jak moja znajoma. W tym miejscu jeszcze raz wielkie dzięki dla niej!

Znajoma ma 36 lat, od 11 jest zatrudniona na etacie (wcześniej pracowała w oparciu o umowy cywilno-prawne). W tym czasie nie zmieniła pracodawcy. Jej pensja na przestrzeni lat rosła, ale nie były to jakieś spektakularne podwyżki. Przypadek znajomej o tyle dobrze nadaje się do analizy, że jej pensja jest mniej więcej na poziomie średniej krajowej (o kilkaset złotych niższa). Istnieje więc bardzo duża szansa, że wielu spośród Was otrzyma lub otrzymało całkiem zbliżone wyliczenia z ZUS-u. Choć wszyscy wiemy jak liczona jest ta średnia krajowa…

Tyle tytułem wstępu. Pora przejść do rzeczy i przeanalizować ten list. W artykule pojawiają się skany pisma, oczywiście z wymazanymi danymi znajomej i jej pracodawcy.

Twoje konto w liście z ZUS: kapitał początkowy i składki emerytalne

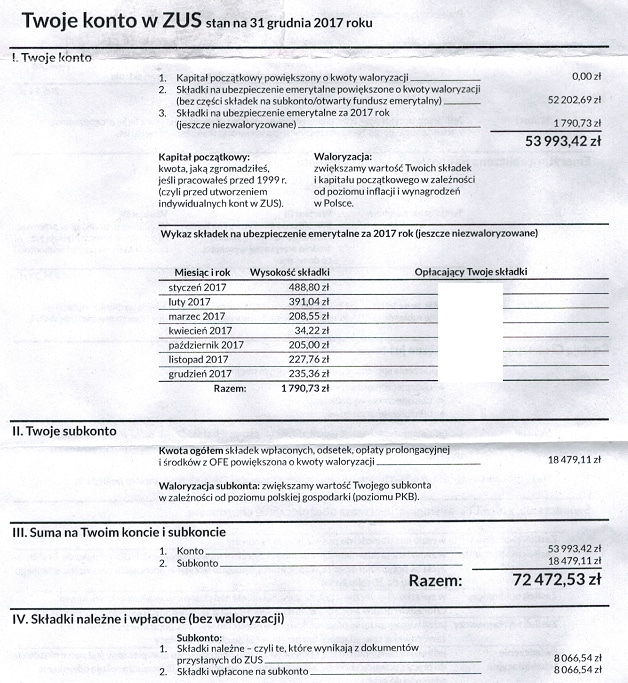

Jak widzicie, w przypadku mojej znajomej wynosi on okrągłe 0 złotych (i tak samo będzie u większości z Was, sądząc po statystykach wieku moich Czytelników). Kapitał początkowy posiadają wyłącznie osoby, które rozpoczęły pracę zawodową przed 1999 rokiem. Wówczas nie istniał jeszcze podział na trzy filary emerytalne. Nie było więc ani OFE (Otwartych Funduszy Emerytalnych), ani IKE (Indywidualnego Konta Emerytalnego), ani IKZE (Indywidualnego Konta Zabezpieczenia Emerytalnego).

Kapitał początkowy oblicza się na podstawie dwóch okresów: składkowego i nieskładkowego. Ten pierwszy mnożony jest razy 1,3% podstawy wymiary każdego roku. Lata nieskładkowe mnożone są razy 0,7%. Dodajmy, że wysokość kapitału początkowego rośnie dzięki corocznej waloryzacji emerytur.

Ważne: Jeśli w liście osoby, która pracowała przed 1999 rokiem, nie został wskazany kapitał początkowy, trzeba zgłosić się do ZUS z wnioskiem o jego wyliczenie.

Ranking najlepszych: Lipiec 2026

Najlepsze lokaty, konta i oferty - lipiec 2026

- Ranking lokat do 6,1%

- Ranking kont bankowych +2700 zł premii

- Ranking kont oszczędnościowych do 6,6%

- Promocje bankowe z gwarantowaną premią $$$

Kolejna pozycja, to składki na ubezpieczenie emerytalne powiększone o kwotę waloryzacji. Nie wliczają się do tego składki odłożone w ramach OFE. W przypadku mojej znajomej jest to nieco ponad 52 tysiące złotych. Na tę kwotę „złożyli się” jej pracodawca (a pośrednio ona sama) oraz budżet państwa (ponoszący koszt waloryzacji emerytur).

Ostatnia pozycja w części „Twoje konto” to suma składek wpłaconych do ZUS w ostatnim roku (w tym przypadku 2017). U znajomej widzimy tutaj relatywnie niewielką sumę, co jest akurat spowodowane tym, że przez 3/4 roku przebywała ona na zwolnieniu lekarskim i urlopie macierzyńskim (wykaz opłacanych co miesiąc składek znajduje się niżej). Warto zauważyć, że te składki nie zostały jeszcze zwaloryzowane.

Sumarycznie więc moja znajoma „odłożyła” do tej pory blisko 54 tysiące złotych na swoją przyszłą emeryturę. To jednak nie wszystkie pieniądze, które „pracują” na rzecz zabezpieczenia jej przyszłości po zakończeniu aktywności zawodowej.

Twoje subkonto w liście z ZUS

Część „Twoje subkonto” zawiera informację na temat wysokości składek zgromadzonych na indywidualnym koncie ubezpieczonego, który jest członkiem OFE. Powstanie Otwartych Funduszy Emerytalnych było jednym z kluczowych elementów reformy emerytalnej.

Moja znajoma jest członkiem OFE, a wręcz podjęła decyzję, że nadal chce, aby część jej składek była gromadzona w funduszu (taki wybór mieliśmy w 2014 roku, kiedy to ówczesny rząd dokonał „demontażu” OFE, przekazując sporą ich część do ZUS).

Na jej subkoncie do tej pory zgromadzono blisko 18,5 tysiąca złotych. Jest to kwota już po waloryzacji, dodaniu odsetek, a także po odliczeniu opłaty prolongacyjnej.

Suma składek zgromadzonych na koncie w ZUS i subkoncie w OFE daje nam aktualną kwotę, która stanowi bazę do obliczenia emerytury znajomej. Jak łatwo zauważyć, w ciągu 11 lat pracy na etacie udało jej się zebrać około 72,5 tysiąca złotych, co nie jest oszałamiającą kwotą.

Znajdź najlepsze oprocentowanie:

Hipotetyczna (prognozowana) wysokość Twojej emerytury z ZUS

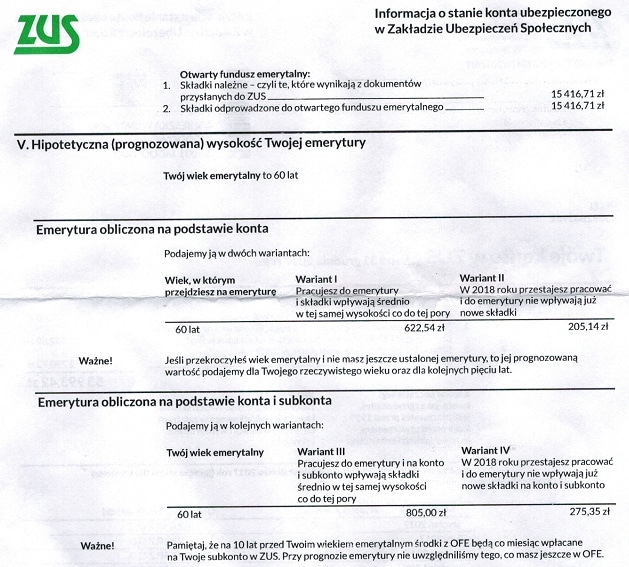

Przechodzimy do najciekawszej części listu. ZUS informuje w niej, jaka – na dziś – będzie prognozowana wysokość emerytury płatnika. Znajoma, jako kobieta, nabędzie prawa emerytalne po ukończeniu 60. roku życia (no chyba, że politycy znów postanowią przy tym pogrzebać). ZUS przedstawia tutaj 4 warianty:

- Wariant I – zakłada on, że znajoma przejdzie na emeryturę w wieku 60 lat i do tego czasu będzie odprowadzać składki w podobnej wysokości, jak obecnie. Gdyby tak się faktycznie stało, to za 24 lata jej miesięczna emerytura wyniesie – bagatela – 622,54 zł.

- Wariant II – jest czysto hipotetyczny i przewiduje, że znajoma już teraz postanawia rzucić pracę i zająć się nic nierobieniem. Co za tym idzie, przestałaby odprowadzać składki do ZUS (mogłaby jednak gromadzić pieniądze we własnym zakresie). W takiej sytuacji po ukończeniu 60. roku życia, znajoma mogłaby liczyć na emeryturę w wysokości 205,14 zł.

- Wariant III – z finansowego punktu widzenia jest najsensowniejszy, ponieważ uwzględnia on nie tylko składki odkładane na koncie w ZUS, ale też subkoncie w OFE. Dzięki temu znajoma, gdyby utrzymała obecny poziom wpłat i pracowała do sześćdziesiątki, otrzymałaby emeryturę w wysokości 805 złotych.

- Wariant IV – analogicznie jak w wariancie II, znajoma przestaje odkładać składki. Po osiągnięciu wieku emerytalnego, środki zgromadzone na jej koncie i subkoncie pozwolą jej pobierać emeryturę w kwocie 275,35 zł.

Bardzo ważna informacja znajduje się poniżej tych wyliczeń. ZUS przypomina, że na 10 lat przed osiągnięciem wieku emerytalnego (czyli w przypadku znajomej wtedy, gdy skończy 50 lat), jej środki z OFE będą co miesiąc wpłacane na wirtualne subkonto w ZUS. Choć pewnie wcześniej, rządzący zlikwidują OFE całkowicie, do czego przymierzają się już od dłuższego czasu.

Skąd ZUS bierze te wyliczenia emerytury?

Już we wstępie wspomniałem, że są to wyłącznie prognozy. ZUS najchętniej w ogóle by ich nie przygotowywał, bo urzędnicy doskonale zdają sobie sprawę, że wiarygodność tych wyliczeń jest taka sama, jak długoterminowej prognozy pogody nad Bałtykiem. Do wysyłania tych listów zmusiła ZUS ustawa.

Niemniej Zakład Ubezpieczeń Społecznych musiał znaleźć sposób na to, aby przygotować te wyliczenia. I znalazł. Sięgnął do statystyk GUS, z których wynika, że przeciętna długość życia mężczyzny po ukończeniu 60. wiosny wynosi 19,3 lat, a kobiety 24,5 lat. ZUS podzielił więc sumę składek przez liczbę miesięcy, jaką „powinien przeżyć” płatnik po przejściu na emeryturę. Prymitywne? Oczywiście, że tak. I właśnie dlatego rozsyłanie listów przez ZUS budzi tak ogromne kontrowersje.

Wnioski?

Listy z ZUS, a szczególnie wyliczenie wysokości hipotetycznej emerytury, należy traktować z przymrużeniem oka. Oczywiście mam tutaj na myśli osoby młode, które mają przed sobą jeszcze wiele lat pracy i odkładania składek. Dziś nikt rozsądny nie może przewidzieć, w jakiej sytuacji gospodarczej znajdzie się nasz kraj za 10-15-20 lat. Prognozowane emerytury mogą więc być zarówno znacznie wyższe, jak i o wiele niższe. Może też ich nie być wcale. Innym rozwiązaniem, które może się pojawić, jest emerytura obywatelska, czyli stała i równa kwota emerytury, wypłacana każdemu obywatelowi, po ukończeniu przez niego określonego wieku.

Ta „zabawa w głuchy telefon” ma jednak pewien sens. Otóż informacje przysłane przez ZUS mogą niejednej osobie otworzyć oczy i uświadomić jej, że to naprawdę ostatni moment, aby zadbać o emeryturę we własnym zakresie. Ślepe liczenie na ZUS jest – przepraszam za dosadność – czystą naiwnością.

O tym, że w ZUS nie ma pieniędzy z Twoich składek i właściwie żadnych innych pieniędzy, możesz przeczytać we wpisie Emerytura z ZUS: Czy jest na co czekać?. A o tym co to znaczy dla Ciebie i co możesz z tym zrobić przeczytasz tutaj: A Ty, jaką będziesz miał emeryturę?

Dostaliście już listy z ZUS? Zawarte w nich informacje Was przeraziły, rozbawiły, a może skłoniły do refleksji? Koniecznie weźcie udział w dyskusji pod artykułem!

Anita

Dostałam…ale w moim liście w ogóle nie było kwoty prognozowanej emerytury..przy czym mam na koncie więcej niż Zuzanna j.w. Chyba trzeba zapytać o to ZUS.

Mateusz

Anita, informację o prognozowanej wysokości emerytury w 4 wariantach w liście, ZUS wysyła tylko osobom, które na koniec poprzedniego roku skończyły 35 lat. Pewnie dlatego nie ma takiej informacji w liście, który dostałaś. Witaj w klubie tych, którzy mają jeszcze dużo czasu, aby samodzielnie zadbać o swoją emeryturę, nie licząc na ZUS :-)

Dodatkowo ciekawostka: Osoby, którym do emerytury zostało mniej niż 10 lat, otrzymują w liście także informacje o tym na jaką wysokość emerytury mogą liczyć gdy będą pracowały dłużej (o 1, 2, 3, 4 i 5 lat).

Anita

Dzięki za info :) faktycznie 35 lat skończę dopiero we wrześniu.

Mariusz

Warto dodać , że kwoty prognozowanych emerytur są wartościami nominalnymi a nie realnymi. Zatem maksymalna emerytura z w/w przykładu 805 zł będzie miała znacznie niższą wartość realną ( siła nabywcza) niż obecnie.

Kuba

Nie masz racji, w drugim zdaniu swojej wypowiedzi. Kwoty prognozowanych emerytur owszem są wartościami nominalnymi. Jednakże, odnoszą się one do aktualnej czyli realnej ich wartości. Oznacza to, że owszem 800 pln za kilkanaście lat będzie warte mniej z powodu inflacji, ale też wartość ta będzie waloryzowana. Oznacza to, że ZUS w wyliczeniach pomija inflację ale też waloryzację (kapitału i pensji), a więc można w przybliżeniu powiedzieć, że prognoza dotyczy realnej wartości tej kwoty. Czyli innymi słowy, po przejściu na emeryturę koleżanka wg prognozy dostanie tyle ile kiedyś warte będzie dzisiejsze 800 pln.

Pytanie do autora artykułu. Czy podzielenie zebranego kapitału przez prognozowaną długość życia oznacza, że ZUS w prognozie nie bierze pod uwagę wzrostu wartości zebranego kapitału po rozpoczęciu emerytury? (pieniądze pracować powinny równiez po przejściu na emeryturę). Zabrakło porówania sposobu przygotowywania prognozy że schematem wyliczania właściwej emerytury.

Artykuł oceniam na 2/5 bo nie odpowiada na pytanie zadane w tytule, czyli jak rozumieć kwotę prognozy.

Mariusz

Kubo, co do realnej wartości prognozowanej emerytury to pozwolę sobie pozostać przy swoim zdaniu, choćby dlatego, że prognoza zakłada wpływy składek w dotychczasowej wysokości bez uwzględnienia wzrostu płac inflacji etc.

Co do myśli zawartej w drugim akapicie twojej wypowiedzi to z czego ma się brać wzrost wartości zgromadzonego kapitału? Gdzie i jakie pieniądze mają pracować? Przecież stan konta to wirtualny pieniądz, a takim można inwestować w wirtualnym środowisku osiągając wirtualne zyski po to by pobierać wirtualne emerytury.

Tak czy inaczej nie ma co liczyć na emeryturę z ZUS, lepiej pomyśleć o niezależnych źródłach dochodu na emeryturze.

W mojej ocenie artykuł jest OK :)

Kuba

Właśnie dlatego, że prognoza zakłada wpływ składek bez uwzględnienia inflacji (czyli zerową inflacja na przestrzenii lat), błędne jest rozumienie, że te 800 zł, będzie warte mniej w chwili otrzymania.

Nie możesz raz uwzlgedniac inflacji (spadek wartości miesięcznej emerytury), a raz nie (wzrost wartości zgromadzonego kapitału). Dlatego ZUS to upraszcza i inflację pomija, bo w założeniu jest ona niwelowana przez waloryzację właśnie.

Stan konta to wirtualny pieniądz, który wirtualnie jest waloryzowany, wirtualnie dzielony, a następnie realnie wypłacany na konto emeryta. Jest on co prawda waloryzowany ale masz rację za daleko zapędziłem się z inwestowaniem i przyrostem wartości – to nie jest prywatny fundusz a my nie jesteśmy Norwegia z akcyjnym funduszem emerytalnym z prawdziwego zdarzenia.

Jaro

Przez stan konta emerytalnego należy rozumieć kwotę, jaką państwo zobowiązuje się ściągnąć z przyszłych pokoleń na naszą rzecz. Lub – innymi słowy – wysokość długu, jakie przyszłe pokolenia mają wobec nas. Nawet, jeśli nie ma ich jeszcze na świecie… to dług to spłacenia już się urodzą. Zgromadzone składki przecież nie istnieją, wszystkie zabrane nam pieniądze są na pniu wydawane na bieżącą wypłatę emerytur. I na funckjonowanie ZUS.

Mariusz

Jaro, dużo w tym racji, jednak to nie przyszłe pokolenia zaciągają dług tylko państwo.

Państwo zaciąga dług i każe komuś innemu spłacać. Trochę mi to przypomina wymuszenie rozbójnicze :) Trzeba jednak pamiętać, że Państwo to nie jest wirtualny byt tylko za tym kryją się obywatele ze swoimi decyzjami wyborczymi, świadomością itd.

Robert Marketingowy

Bardzo ciekawy blog.

Jest w nim bardzo dużo ciekawych i pomocnych informacji natemat pism z zusu.

Dzięki temu blogu mogłem zrozumieć swoje pisma z zusu.

Dziękuje bardzo za ten blog i pomoc.

Artur

Czy kwoty te są kwotami brutto czy na rękę?

Adam

Właśnie… jak to rozumieć? Ta prognoza przedstawia kwotę netto, czy brutto (od której jeszcze odejdą przecież składki zdrowotne, podatki…) ?

Mateusz

Artur, Adam – wszystkie prognozy podawane są jako kwoty BRUTTO.

Adam

Dzięki za doprecyzowanie! Według kalkulatora, który znalazłem w necie, wychodzi, iż ten najlepszy wariant (805zł) da Znajomej… 696zł netto miesięcznie emerytury… To chyba raczej, odwracając znane powiedzenie… „umierać, nie żyć!” ;-)

Zofia

Pobieram już emeryturę od marca 2017. Dostałam dzisiaj informacje o subkoncie na koniec roku 2018. Jest 33000. Z OFE jest 13000. I co z tego wynika dla mnie? Mam 63 lata.

Tp

Trzeba pamiętać, że z OFE może nie być ani złotówki w przypadku krachu na giełdzie i związanych z tym inwestycji dokonanych przez OFE

Tomasz

Błędne rozumowanie. Po każdym krachu gieldowym rynki się podnoszą i to często na wyższe poziomy niż przed krachem. Poza tym żaden krach giełdowy nie niweluje zainwestowanego kapitału do zera. Tak więc ZAWSZE będą do dyspozycji środki z OFE (mniejsze lub większe), jeśli tylko nie zostaną one zlikwidowane. To prędzej bank może zbankrutować i nie zobaczymy ani złotówki z własnej lokaty ponad kwotę gwarantowaną przez Fundusz Gwarancyjny lub zlikwidowany zostanie ZUS.

Kasia

Co sądzisz o dobrowolnych składkach? Czyli opłacania ponad 500 zł miesięcznie (podczas pobytów za granicą) na swoje konto, tak aby okresy te były zaliczane do składkowych.

Darek

Witam Nurtuje mnie pytanie czy te sumy wyliczone sa netto czy brutto bo autor nic nie napisał o tym .Ja myślę że brutto proszę o odpowiedzi

knl1

Wszystkie płace podaje się zawsze w postaci brutto.