O emeryturach pisałem już na blogu kilkukrotnie w różnym kontekście. Za każdym razem wniosek jest tylko jeden: „Umiesz liczyć? Licz na siebie!”. W dzisiejszym wpisie chciałem przypomnieć najważniejsze informacje na temat emerytur z ZUS i napisać trochę o samodzielnym oszczędzaniu na emeryturę. Zapraszam!

Patronem tego artykułu jest firma NN Investment Partners TFI S.A., oferująca konta IKE i IKZE służące do oszczędzania na emeryturę. Za ten artykuł otrzymuję wynagrodzenie, jednak nie ma to żadnego wpływu na zawartość merytoryczną artykułu.

O emeryturze z ZUS pisałem już rozlegle we wpisie „Emerytura z ZUS: Czy jest na co czekać?” i w kilku późniejszych wpisach. Dziś podsumuję najważniejsze fakty i wnioski dotyczące powszechnego systemu emerytur.

Na kontach w ZUS nie ma żadnych pieniędzy. I nie będzie.

Konta w ZUS ewidencjonują informacje o zwaloryzowanej wysokości składek na ubezpieczenie emerytalne. Gdzie są więc pieniądze które co miesiąc wpływają do ZUS? Ano wydawane są każdego miesiąca na wypłatę bieżących świadczeń emerytom. Niestety ZUSowi nie zgadza się budżet i wpływy ze składek osób pracujących nie przekraczają sumy wypłacanych co miesiąc emerytur, więc ok. 13% dokładanych jest jeszcze z budżetu państwa, aby każdy miesiąc zamknąć kwotą 0 zł na kontach bankowych ZUS.

Przyrównując to do budżetu domowego, który mam nadzieję, prowadzi każdy z Was, mamy w ZUS taką sytuację, że wydatki, miesiąc w miesiąc przewyższają zarobki. Dla naszego budżetu domowego byłaby to tragedia, bo znaczyłoby to, że albo „przejadamy” oszczędności (jeśli takowe posiadamy), albo z każdym miesiącem rośnie nasze zadłużenie.

Niebezpieczna mieszanka demograficzna

Z ZUS ogromnej tragedii jeszcze by nie było, gdyby nie… demografia. Prawda jest taka, że będziemy jako Polacy coraz starsi i będzie nas coraz mniej.

Żyjemy i będziemy żyli coraz dłużej. Jest taki wskaźnik jak „średnia oczekiwana długość życia”, który pokazuje, że obecnie mężczyźni żyją średnio 73,4 lata a kobiety 81,2 lata. Jak to się zmieni? W 2050 roku mężczyźni będą żyli średnio 9 lat dłużej (82,1 lat), a kobiety o 6 lat dłużej niż obecnie (87,5 lat). Jeśli dodamy do tego coraz mniej rodzących się dzieci, otrzymamy niebezpieczną mieszankę demograficzną.

Można więc powiedzieć, że nie dość, że wydatki na obecnych emerytów w ZUS przewyższają składki od osób pracujących, to „dziura” będzie się pogłębiała z każdym rokiem. W 2060 roku na jednego emeryta będzie przypadać już tylko dwóch pracujących.

Na jaką emeryturę z ZUS mogę liczyć?

Wyliczenie tego nie jest takie proste i można by na ten temat napisać naprawdę długi artykuł. Dziś więc uproszczę i napiszę, że emerytura z ZUS obecnego 30 latka będzie wynosiła ok. 30% jego ostatniej pensji. Choć musimy dodać jeszcze jeden czynnik.

Dodatkowo dzięki ostatnim zmianom w zakresie obniżenia wieku emerytalnego do 60 lat dla kobiet i 65 lat dla mężczyzn, osoby zarabiające kwoty odpowiadające mniej więcej średniej krajowej mogą liczyć na dodatkowe obniżenie wysokości emerytur.

Według badań Grape UW osoby zarabiające kwoty blisko przeciętnej krajowej będą otrzymywały emeryturę minimalną (od 2017 r. będzie to kwota 1000 zł brutto)

Oczywiście we wszystkich badaniach i wyliczeniach jest wiele uproszczeń i szacunków, ale myślę, że osoba zarabiająca dziś nie więcej niż średnią krajową będzie mogła liczyć z ZUS na nie więcej niż emeryturę w minimalnej wysokości.

Zastanów się teraz – czy jeśli obecny system emerytalny przetrwa w niezmienionej formie, to będziesz w stanie się utrzymać mniej niż 1000 zł miesięcznie?

Nie muszę chyba już dalej nikogo przekonywać, że na emeryturę trzeba sobie odłożyć samemu i nie ma co liczyć na większą pomoc Państwa w tym zakresie. No, ale jak to zrobić?

IKE i IKZE, czyli oszczędzanie z ulgami od Państwa

O IKE i IKZE na blogu już pisałem, szczegółowo prześwietlając te konstrukcje prawne pozwalające oszczędzać na emeryturę z ulgami podatkowymi.

Podsumujmy więc, czym są i jak działają konta IKE i IKZE w formie czytelnej tabeli z najważniejszymi informacjami:

| Konto IKE | Konto IKZE | |

|---|---|---|

| Korzyść podatkowa | zwolnienie z 19% podatku od zysków kapitałowych (tzw. podatek Belki) | zwolnienie z 19% podatku od zysków kapitałowych (tzw. podatek Belki), możliwość odliczenia wpłaty od podstawy opodatkowania w rocznym PIT |

| Wypłata z zachowaniem korzyści podatkowych | Po ukończeniu 60 lat (lub 55 przy wcześniejszej emeryturze) i wpłat przez min. 5 lat lub wpłaceniu min 50% na 5 lat przed wypłatą | Po ukończeniu 65 lat i wpłat przez min. 5 lat |

| Podatek po spełnieniu warunków | NIE | TAK – zryczałtowany podatek dochodowy 10% |

| Możliwość wcześniejszej wypłaty części środków | TAK – płacimy podatek Belki | NIE |

| Możliwość całkowitej wcześniejszej wypłaty | TAK – płacimy podatek Belki | TAK – wypłata stanowi nasz dochód w danym roku i płacimy od niej podatek PIT |

Konta IKE i IKZE można prowadzić w postaci rachunków:

- w zakładzie ubezpieczeń

- funduszy inwestycyjnych

- bankowych kont oszczędnościowych

- kont maklerskich

- dobrowolnych FE zarządzanych przez PTE

Więcej informacji „w pigułce” o tym jak działają i czym są konta emerytalne IKE i IKZE znajdziecie w specjalnym artykule „Inwestowanie w IKE i IKZE jest prostsze niż myślisz” przygotowanym przez partnera tego artykułu, którym jest NN Investment Partners TFI S.A.

Dodam jeszcze, że rząd obecnie zapowiada jakieś (nieznane jeszcze) zmiany w oszczędzaniu na emeryturę w ramach IKE i IKZE, ale na tę chwilę niewiele wiadomo o szczegółach, więc nie będę tematu rozwijał. Na pewno napisze na blogu, gdy będzie wiadomo więcej na ten temat. Póki co zarówno konta IKE jak i IKZE działają bez zmian, a limity maksymalnych wpłat oba rodzaje kont wynoszą:

| Limit IKE | Limit IKZE | |

|---|---|---|

| 2026 | 28 260 zł | 11 304 zł lub 16 956 zł dla przedsiębiorców |

Jak ja oszczędzam na emeryturę?

No dobra, pora napisać w jaki sposób ja oszczędzam na emeryturę.

Odkładanie pieniędzy z myślą o swojej przyszłej emeryturze zacząłem na początku 2011 roku, czyli ponad 5 lat temu. Impulsem do rozpoczęcia był kolejny przeczytany w Internecie artykuł o tym, na jak niską emeryturę mogę liczyć. Zacząłem wtedy mocno interesować się wszelkimi możliwymi rodzajami inwestycji – czytałem o inwestowaniu długoterminowym, funduszach, giełdzie i wszystkim, co z tym związane. Pod długich wieczorach i rozmyślaniach wybrałem wtedy inwestycję w fundusze inwestycyjne o niskim ryzyku (pieniężne i gotówkowe).

2 lata temu, czyli w grudniu 2014 roku, przeniosłem moje inwestycje emerytalne na konta IKE i IKZE i od tej pory regularnie je zasilam.

Muszę jeszcze dodać coś w kwestii wyjaśnienia – nie jestem specjalistą od rynków kapitałowych. Nadrzędnym celem moich oszczędności emerytalnych jest ochrona ich przed inflacją, a nie generowanie ponadprzeciętnych zysków. Inwestuję w miarę bezpiecznie i myślę o swoich inwestycjach długoterminowo. W pierwszej kolejności zasilam konto IKZE, które pozwala mi wygenerować „natychmiastowy” zysk w postaci oszczędności w podatku dochodowym. Dopiero w dalszej kolejności inwestuję w ramach IKE.

Oczywiście, każdy z nas jest inny i każdy ma inną wiedzę i cele, dlatego zawsze nadrzędnymi zasadami są:

- Inwestuj tylko nadwyżki finansowe

- Inwestuj tylko w to, co w pełni rozumiesz

A jak wybrać odpowiednie IKE lub IKZE dla siebie? Na początku na pewno musimy wybrać odpowiedni rodzaj konta, zależnie od naszej wiedzy, umiejętności i chęci zaangażowania w inwestycję. Przy najprostszych IKE/IKZE bankowych w formie konta oszczędnościowego ważną kwestią będzie wysokie oprocentowanie i możliwość bezpłatnego przeniesienia konta gdzieś indziej, gdyby oprocentowanie spadło. Jeśli chodzi o konta w formie funduszy inwestycyjnych, warto zerknąć na rankingi funduszy przygotowane przez niezależne instytucje (np. Analizy Online) i ilość funduszy do wyboru przez inwestora. Natomiast szukając maklerskiego konta IKE i IKZE, na pewno warto patrzeć przede wszystkim na opłaty i prowizje za dokonywane transakcje.

Symulacja oszczędzania dla 30-latka

Na wielu z Was (w tym i mnie) najlepiej działają konkrety i liczby. Przygotowałem więc symulację oszczędzania długoterminowego z myślą o emeryturze, dla przykładowego 30-latka (większość czytelników mojego bloga jest w wieku 25-34 lat).

Założenia dla mojej symulacji są następujące:

- Mamy 30 lat i 0 zł na start oszczędzania

- Możemy odkładać 250 zł, 500 zł lub 750 zł miesięcznie

- Oszczędzanie na emeryturę przez 30 lat, czyli do 60 roku życia

- Stopę zwrotu z inwestycji zakładamy na bardzo zachowawczym i bezpiecznym poziomie 3% w skali roku

- Pomijamy inflację i zakładamy, że te 3% z inwestycji jest już ponad inflację

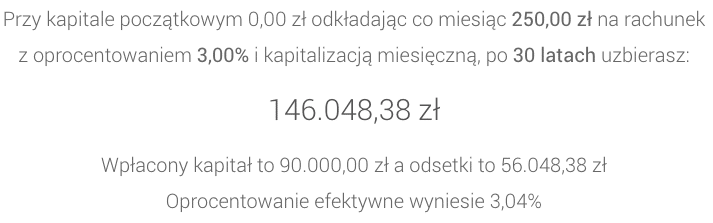

Ile więc oszczędzi 30-latek, odkładając co miesiąc na swoją emeryturę, przez najbliższe 30 lat? Do tego celu wykorzystam kalkulator ze strony WyliczeniaFinansowe.pl.

Kwota miesięczna: 250 zł

Kwota miesięczna: 500 zł

Kwota miesięczna: 750 zł

Musicie przyznać, że kwoty robią wrażenie. Kwotę odkładaną co miesiąc na „prywatny fundusz emerytalny” każdy oczywiście powinien ustalić dla siebie sam, patrząc na swój budżet domowy, ustalając swoje cele i potrzeby emerytalne.

Emerytalny QUIZ – sprawdź co wiesz o polskim systemie emerytalnym

Umówmy się – system emerytalny w Polsce do najprostszych nie należy. ZUS, OFE, IKE, IKZE, PPE – te i wiele innych skrótów i programów potrafią zamącić w głowie nie jednemu.

Jeśli chciałbyś sprawdzić swoją wiedzę na temat systemu, partner tego artykułu, czyli NN Investment Partners TFI S.A. przygotował specjalny QUIZ:

Sprawdź, co wiesz o polskim systemie emerytalnym

W quizie znajdziesz 10 pytań z zakresu polskiego systemu emerytalnego.

Zbliżający się Nowy Rok to świetna okazja do porządków w naszych finansach osobistych i ustalania planów na przyszłość. Warto przy planowaniu przemyśleć kwestię swojej emerytury i podjąć niezbędne działania, aby kiedyś nie obudzić się z ręką w nocniku.

A Wy? Jakie macie swoje sposoby na oszczędzanie na emeryturę? Korzystacie z kont IKE i IKZE?

moneygrabbing

Na ZUS szkoda liczyć :) Taka jest prawda, zapewne system zbankrutuje albo będą wypłacane jednolite emerytury i teraz wszyscy co płacą dużo na emeryturę w ZUS stracą większość pieniędzy.

Dlatego najlepiej samemu zorganizować sobie plan emerytalny.

Nie wiem jak wy ale ja idę na emeryturę w wieku 55 lat i mam zamiar robić to co lubię w tym wieku i cieszyć się z życia a nie nadal harować.

Renata

Każdy sposób oszczędności jest na wagę złota, jednakże jakby nie patrzeć przez narzucone nam podatki niewiele osób nawet dobrze zarabiających (bo przecież są kredyty, wysokie opłaty za gaz, teraz jeszcze woda….) nie jest w stanie odłożyć odpowiednich pieniędzy na swój fundusz emerytalny. Mam od lat założone konto w PKO i nie powiem, aby to była zawrotna suma po kilku latach zbierania. Moim zdaniem powinno się odejść od płacenia możliwie wszelkich składek do Państwa i jedynie przejmować się dobrem swoim oraz swoich najbliższych.

Marcin z Cardholder

Bardzo ciekawe i merytoryczne wyliczenia ;)

Masz rację, nie ma co liczyć na ZUS. W końcu zbankrutował już chyba z sześć razy (ostatnio przed wakacjami).

Odkładanie środków to bardzo dobry pomysł, ale ja osobiście planuje też inwestycje w coś bardziej realnego niż kawałki papieru z cyferkami czy cyferki na ekranie komputera. Złoto i nieruchomości, jak brzmi stara żydowska zasada ;) Co nie zmienia faktu, że IKE i IKZE to naprawdę świetny sposób lokacji kapitału i ucieczki przed podatkiem. Szkoda tylko, że wpłaty są limitowane.

Zebe

i tu kolega ma calkowita racje Metale zloto , srebro najbardziej popularne jednak nie w Pl

Wystarczy przesledzic cylke Srednio co 25 lat jak cena szybuje jesli sie odniesiemy do waluty Nic co Panstwo Pl oferuje nie jest godne polecenia , przynajmniej w tym wydaniu

Nieruchomosci prosty przyklad

powiedzmy jakies miasto woj. Dzis mozna kupic do 100k jakies 20-30 m wynajm srednio 800zeta

usredniajac od 6 do 10 % rocznie A co najfajniesze jest ze te 800 jest wyplacane co miesiac

Fakt trzeba zainwstowac ale po to sie jest mlodym by myslec i pracowac

BJK

Ja to się w ogóle wypisałem z systemu polskich ubezpieczeń, stawiam na samodzielne życie z minimalnymi obciążeniami na rzecz państwa (ale bez ucieczek na Cypr etc). Zobaczymy jak przeżyję ;)

Marcin z Cardholder

Podpisami się pod pytanie Przemka ;)

Jak wpisałes się z ZUS?

Przemek

@BJK w jaki sposób się wypisałeś? Spółka z o.o. czy coś ciekawszego?

Patrycja

Jestem również zdecydowanie za oszczędzaniem samodzielnie na przyszłą emeryturę. Może cieszyć fakt, że coraz więcej ludzi dyskutuje na ten temat. Jeżeli faktycznie nie chcemy mieć takich głodowych emerytur, to jest to konieczne.

Hania

Prawda to, że nie da się nic zyskać od naszego Państwa i lepiej samemu pomyśleć nad emeryturą już teraz. Uważam, że to naprawdę dobry plan, bo to co będzie się daje działo, kiedy będziemy starsi może być dla nas poważnym problemem.

Dominik - Innowacyjna nauka e-Biznesu

W Niemczech po 5 latach już można mieć emeryturę :)

Radek Salak

W UK dopiero po 10. Ale są głosy, że i w Polsce chcą coś podobnego wprowadzić. Zapewne kiedyś coś podobnego wprowadzą w innych krajach.

Jerzy

Odkładając 250zł co miesiąc uzbieramy ok 146 tys. Powiedzmy ze będę żyć od 65 do 85 roku za 650zł miesięcznie? I to ma mi starczyć? A nie oszukujmy się, nie wszystkie kierunki zawodowe przez nas obierane są dobrze płatne. Wydatek 250zł /msc, gdzie utrzymujesz po częsci swoją rodzinę i musisz i tak płacić składki przez wzgląd umowy o pracę to dosyć ciężkie nawet przy wysokim szczeblu zarobków w średniej klasy. Toż to się zupełnie nie kalkuluje… Faktycznie założyłem ikze w pko i wpłacam na swoją emeryturę, ale nigdy nie jest to comiesięczna kwota, a tylko wtedy, gdy te pieniądze na prawdę mogę przelać na te konto.

Radek Salak

Po części masz rację dlatego tak ważne jest aby w trakcie kariery zawodowej generować większe dochody i tym samym uzbierać kapitał w celu jego inwestowania

WalutowyInwestor

Zanim dojdę do emerytury, to wszystko pewnie się już rozleci. Trzeba oszczędzać samemu.

rentfriend

Świetny artykuł poparty kalkulacjami. To ciekawe, że właściwie nikt prawie nie liczy na jakąś emeryturę z Zusu, a jednocześnie wciąż tak niewiele osób bierze sprawy w swoje ręce i robi coś by samemu zabepieczyć swoją przyszłość.

rekin finansowy

To wszystko wyglada na zdrowy rozsadek ale ja mam watpliwosci. Po 1 artykul sponsorowany= rzetelnosc rowna zyskowi sponsora. Po 2 wszystkie wyliczenia mowia nam o roku 2050. Na milosc boska- zachowanie takiej struktury demograficznej i jej najprostsza ekstrapolacja na kolejne lata jest bez sensu. Obecnie mamy emigracje młodych, niski przyrost naturalny. W takiej sytuacji już niedługo doprowadzi do tanszej ziemi i mieszkań. To spowoduje polepszenie się warunków życia i być może przyrost. Ale mówimy o np. roku 2030. Do roku 2050 to pokolenie wejdzie na rynek pracy ponownie zapewniając starszym finansowanie (przy zachowaniu obecnego modelu).

Tak czy siak- mowienie o roku 2050 jest wróżeniem z fusów, firmom takim jak NN zależy na nagonieniu klienta. A oszczędności własne mogą wcale nie spowodować wzbogacenia się (bo będzie a to kryzys a to niska składka itp.) ale zapewnią obecnie zarządzającym tymi funduszami dobre prowizje.

rafik96

Na szczęście ja nie liczę na emerytury od państwa, samemu trzeba się dorobić kto wie co będzie za 10,20,30 lat..

Dorota

A teraz minusy IKE/IKZE:

1.fząd może przejąć twą kasę,,patrz OFE.Im dalej do emerytury tym gorzej.Nikt nie zagwarantuje,że tak może się nie stać,patrz historia.

2.jaka będzie realna kwota tych oszczędności,patrz koniec życia walut i oczywiście inflacja.

3.rząd może opodatkować te wpłaty.

4.nie ma takiej niegodziwości,której dopuści się rząd,gdy zabraknie mu pieniędzy.

Ku rozwadze i przemyśleniom!!!!