Każdy z nas korzysta z różnych usług abonamentowych czy subskrypcyjnych. W moim przypadku jest to chociażby Netflix. Abstrahując już od jakości contentu i cen, to taki model jest mega wygodny. Z góry wiem, ile i za co płacę, nie muszę robić żadnych przelewów, zawierać długoterminowych umów, mogę zarządzać usługą tak, jak mi się podoba. Przyznacie, że banki raczej nie kojarzą się z aż taką swobodą – i to pisząc bardzo delikatnie. To odstrasza od nich szczególnie młodsze pokolenie, które jest już tak przyzwyczajone do usług typu Netflix, HBO GO, Audioteka czy Spotify, że po prostu nie wyobraża sobie innego modelu korzystania z bankowości.

I tę niszę właśnie wypełnił Aion Bank. To pierwszy na polskim rynku bank, który zaoferował klientom usługi w modelu subskrypcyjnym, czyli pisząc po ludzku – na abonament. Ile to kosztuje? Co dostajemy w zamian? Czy warto? Korzystam z Aion Banku już od kilkunastu tygodni, dlatego mogę rzetelnie prześwietlić i ocenić tę ofertę. Zaczynajmy.

AKTUALIZACJA: Poniższa recenzja byłą przygotowana już jakiś czas temu. Od tego czasu Aion Bank znacznie ograniczył ofertę w Polce. Teraz oferuje wyłącznie jeden plan Aion Easy w cenie 5 zł na miesiąc. aktualną ofertę znajdziesz na stronie banku.

Kilka ciekawostek o Aion Banku

Aion Bank jest nowością w Polsce, natomiast nie w Belgii, w której wystartował już w 2020 roku. W tym kraju bank oferuje swoje usługi w ramach subskrypcji, czyli w dużym uproszczeniu: klient płaci stałą opłatę i w jej ramach otrzymuje dostęp do konkretnych usług objętych pakietem.

Warto podkreślić, że Aion jest bankiemw pełni cyfrowym, czyli nieposiadającym fizycznych oddziałów – obsługa klienta odbywa się wyłącznie online, a dokładnie z poziomu aplikacji mobilnej.

Tutaj być może nasuwają się Wam skojarzenia z Alior Sync, czyli tym bankiem, który kilka lat temu oferował taki fajny cashback i na tym wypłynął. Dobrze kombinujecie, ponieważ okazuje się, że założycielem Aion Banku jest ta sama osoba, która stała za Synciem (i Alior Bankiem) – Wojciech Sobieraj.

Tym, co odróżnia polską ofertę od belgijskiej są plany subskrypcyjne. W Polsce Aion Bank udostępnił plan Light, który jest bezpłatny (po spełnieniu pewnego warunku), a z którego nie mogą korzystać klienci w Belgii. Oczywiście szczegóły tego planu omówię za chwilę.

Czy trzymanie pieniędzy w Aion Banku jest bezpieczne?

To kluczowe pytanie, które trzeba sobie zadać jeszcze przed rozpoczęciem omawiania oferty banku. Doskonale rozumiem osoby mające poważne wątpliwości przed nie tyle założeniem konta w Aion Banku, co powierzeniem mu swoich wszystkich oszczędności. A nie oszukujmy się – to atrakcyjne (jak na obecne realia) oprocentowanie depozytów jest motorem napędowym oferty banku.

Ranking najlepszych: Lipiec 2026

Najlepsze lokaty, konta i oferty - lipiec 2026

- Ranking lokat do 6,1%

- Ranking kont bankowych +2700 zł premii

- Ranking kont oszczędnościowych do 6,6%

- Promocje bankowe z gwarantowaną premią $$$

No to po kolei:

- W Polsce możemy założyć konto w Aion Banku SA, czyli spółce będącej zarejestrowanym podmiotem (oddziałem) belgijskiego banku, który został zaakceptowany przez polski KNF. Tak jak inne banki, Aion zobowiązany jest do przestrzegania polskiego prawa.

- Gwarancji ochrony depozytów do wartości 100 000 euro udziela fundusz gwarancyjny w Belgii (będący odpowiednikiem polskiego BFG) – Fonds de Garantie pour les services publics / Het Garantiefonds. Oznacza to, że jeśli bank np. zawinąłby się z dnia na dzień z pieniędzmi klientów, to ci występują o zwrot do kwoty limitu właśnie do tej belgijskiej instytucji.

- Jeśli chodzi o instrumenty inwestycyjne udostępnione przez Aion Bank, to gwarantuje je belgijski fundusz gwarancyjny do kwoty 20 000 euro (identycznie działa to w Polsce, np. w przypadku inwestowania przez bankowe domy maklerskie).

Pod względem formalnym wszystko wygląda więc dobrze, natomiast nie zapominajmy, że Aion Bank jest bankiem w 100% cyfrowym – ze wszystkimi tego zaletami i wadami. Konto zakładamy online, udostępniamy swoje dane w chmurze obliczeniowej, a jedynym śladem po tym procesie jest imienna umowa w formie pliku PDF. Nie ma żadnego „okienka”, do którego można iść z awanturą, gdyby coś poszło nie tak. I choć sam w fizycznym oddziale banku nie byłem od lat i cyfrowa obsługa to dla mnie standard, to wyobrażam sobie, że wielu osobom może to przeszkadzać.

Moja rada? Jak zawsze: kierujcie się zdrowym rozsądkiem. Nigdy nie powinno się trzymać wszystkich pieniędzy w jednym banku. Przykładowo ja korzystam z oferty depozytowej Aion Banku w tej sposób, że po prostu przelewam na konto oszczędnościowe moje wolne, niezainwestowane nigdzie środki w PLN i EUR, korzystając z najlepszego na rynku oprocentowania, ale tylko do limitu gwarancji bankowych.

Gdy oferta Aionu przestanie być w tym względzie konkurencyjna, to poszukam innej – zawsze dbając o to, aby nie trzymać w banku kwoty, której czasowe zablokowanie mogłoby wpędzić mnie w poważne problemy. Poza tym mimo mojego podejścia do gotówki (praktycznie jej nie używam), zawsze mam jej trochę na czarną godzinę.

Plany taryfowe, czyli konta w Aion Banku

Dziwnie brzmi, prawda? Plany taryfowe kojarzą się nam raczej z operatorami telefonii komórkowej czy serwisami streamingowymi. Ale jak pisałem – Aion Bank nie jest normalnym bankiem, w pozytywnym tego słowa znaczeniu.

Bank oferuje polskim klientom trzy plany do wyboru. Krótko omówię ich najważniejsze cechy, natomiast szczegóły znajdziecie na screenie, który wklejam poniżej.

Plan Light

- darmowy przy utrzymaniu min. 5000 zł na kontach oszczędnościowych lub – w przypadku niespełnienia warunku – 19.99 zł miesięcznie,

- konto oszczędnościowe do rachunku głównego z oprocentowaniem 1,50% w skali roku w PLN oraz 0,5% w skali roku w EUR (można założyć po 5 rachunków w każdej walucie, czyli łącznie 10),

- wymiana walut po kursie międzybankowym,

- dostęp do narzędzia inwestycyjnego (ETF-y) za dodatkową opłatą 19.99 zł/msc,

- darmowe wypłaty z bankomatów na całym świecie,

- wirtualne karty debetowe lub karta fizyczna za 11.99 zł jednorazowo,

- rachunki w PLN, EUR, USD, GBP i CHF.

Dla kogo Plan Light?

Znajdź najlepsze oprocentowanie:

- dla szukających całkowicie darmowego rachunku (po spełnieniu warunku), który może być kontem podstawowym do codziennych operacji finansowych, otrzymywania pensji etc.,

- dla spłacających kredyty walutowe (korzystna wymiana walut bez spreadu i prowizji),

- dla otrzymujących wynagrodzenie w walucie obcej.

Plan Smart

- 29.99 zł miesięcznie stałej opłaty,

- konto oszczędnościowe do rachunku głównego z oprocentowaniem 2,00% w skali roku w PLN oraz 0,75% w skali roku w EUR,

- narzędzie inwestycyjne w cenie,

- fizyczne i wirtualne karty debetowe,

- wkrótce natychmiastowe przelewy krajowe i zagraniczne,

- darmowe wypłaty z bankomatów na całym świecie, bez limitu kwotowego.

Dla kogo plan Smart?

- dla gotowych ponosić stałą, niezmienną opłatę w zamian za dostęp do atrakcyjnie oprocentowanego konta oszczędnościowego,

- dla szukających rachunku, który daje dostęp do wygodnego narzędzia inwestycyjnego (opiszę je nieco później w tej recenzji).

Plan All-Inclusive

- 49.99 zł miesięcznie stałej opłaty,

- konto oszczędnościowe do rachunku głównego z oprocentowaniem 2,50% w skali roku w PLN oraz 1% w skali roku w EUR,

- pakiet usług MoneyMax, w tym m.in. opcja wykupienia tańszego ubezpieczenia samochodowego, Aion Zakupy Online oraz Aion Rachunki (szczegóły omówię w osobnym akapicie).

Dla kogo plan All-Inclusive?

- dla szukających konta-kombajnu, z wieloma funkcjonalnościami i bardzo atrakcyjnym oprocentowaniem rachunków oszczędnościowych.

Poniżej obiecany screen ze szczegółowym porównaniem planów.

Który plan najbardziej się opłaca dla oszczędzających?

Tutaj sprawa jest dość prosta. Jeśli niespecjalnie kuszą Was dodatkowe funkcjonalności w ramach pakietu MoneyMax, darmowe wypłaty z bankomatów na świecie bez limitu czy bezpłatne globalne inwestycje przez niskokosztowe ETF-y, to głównym kryterium wyboru powinna być relacja podwyższonego oprocentowania na koncie oszczędnościowym do poniesionego kosztu. Policzmy zatem.

W naszym hipotecznym przykładzie mamy 50 000 zł oszczędności, które dziś leżą na nieoprocentowanym ROR. Przenosząc te środki do Aion Banku zyskamy na oprocentowaniu, jednak suma korzyści będzie zależna od tego, jakie koszty poniesiemy z tytułu posiadania konkretnego planu.

I tak:

- Plan Light – 50 000 zł da nam 406,46 zł odsetek netto (po odjęciu podatku Belki) w skali roku.

- Plan Smart – 610,85 zł odsetek netto. Jednak w ciągu roku poniesiemy koszt 299,99 zł za utrzymanie planu (odliczam 2 darmowe miesiące z moim kodem polecającym), czyli realny zysk to 310,86 zł. Mniej niż w darmowym planie Light!

- Plan All-Inclusive – 815,98 zł odsetek netto. Przez 10 miesięcy zapłacimy bankowi 499,99 zł, co obniży realny zysk do 315,99 zł.

Wyliczenia będą się różnić, jeśli skorzystacie z kodu polecającego obniżającego wysokość opłaty abonamentowej o 50% przez 6 miesięcy. Wówczas w planie Smart realny zysk z oprocentowania depozytu wyniesie 340,94 zł, a w planie All-Inclusive 366,07 zł. Tak czy inaczej przy stosunkowo niskiej kwocie depozytu nie ma sensu pchać się w płatne plany, jeśli zależy Wam wyłącznie na atrakcyjnie oprocentowanym rachunku oszczędnościowym.

Osobom korzystającym z mojego kodu polecającego, a chcącym założyć konto w Aion Banku tylko dla rachunku oszczędnościowego, wybranie planu Smart „wyjdzie na zero” (zwróci koszty opłaty obniżonej o 50% przez 6 miesięcy) przy kwocie 14 810 zł, a planu All-Inclusive od 18 520 zł. Wszystko powyżej tej kwoty to już sam zysk.

Podsumowując tę część: jeśli nie macie dużych oszczędności, a potrzebujecie tylko podstawowego rachunku osobistego lub bezkonkurencyjnie oprocentowanego konta oszczędnościowego, to plan Light jest najkorzystniejszą opcją. Cała reszta zależy już wyłącznie od tego, z których usług banku chcecie skorzystać, a które okażą się zbędne i policzenie czy w waszym konkretnym przypadku opłaci się ponoszenie stałej miesięcznej opłaty.

Prostota – słowo-klucz w przypadku Aion Banku

Wszyscy lubimy usługi subskrypcyjne za ich prostotę – z góry wiemy, za co i ile płacimy. Tytułowe nawiązanie do Netflixa jest tutaj jak najbardziej na miejscu, ponieważ wykupując konkretny pakiet zyskujemy nieograniczony dostęp do wszystkich funkcjonalności. I tak też działa Aion Bank.

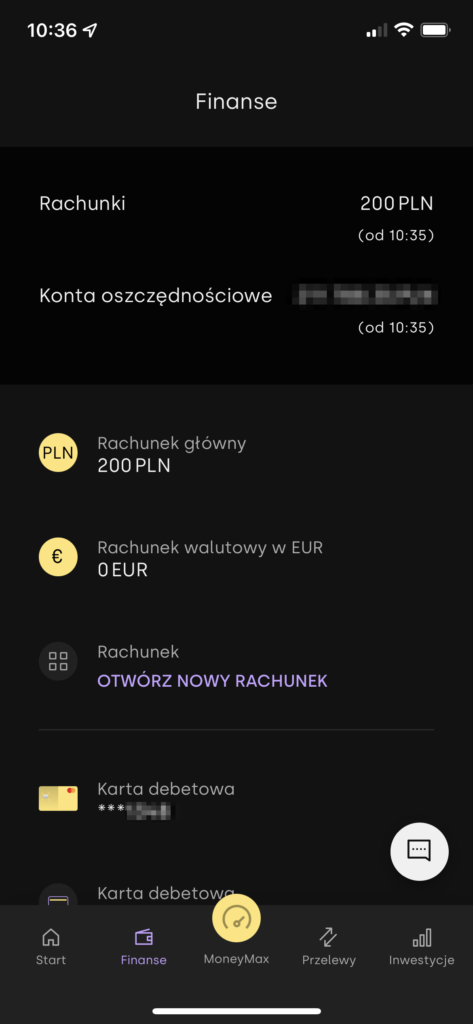

Dostęp do swojej bankowości mamy niemal wyłącznie przez aplikację mobilną. Piszę „niemal”, ponieważ można się też zalogować do interfejsu przez www, ale jego działanie jest w mojej ocenie mniej wygodne, a w dodatku i tak potrzebne jest potwierdzenie z poziomu apki. Innymi słowy: bez telefonu nic nie zrobimy.

Po zalogowaniu się do aplikacji otrzymujemy dostęp do swoich kont. Każdy klient może mieć 1 rachunek główny w złotówkach, 1 rachunek dodatkowy w PLN, po jednym rachunku w euro, dolarach amerykańskich, franku szwajcarskim i funcie szterlingu, a także po 5 rachunków oszczędnościowych w PLN i EUR.

Warto zaznaczyć, że konta założone w Aion Banku mają prefiks PL, czyli posiadają polski numer IBAN.

Z poziomu aplikacji zamawiamy sobie karty wirtualne – można mieć ich maksymalnie 5. Działa to na podobnej zasadzie, jak chociażby w Revolut. Do każdej karty wirtualnej można zamówić kartę fizyczną. Jest to zwykła karta debetowa, a nie karta wielowalutowa. Na szczęście płacenie nią w obcej walucie jest bardzo łatwe – bank po prostu przeliczy transakcję na złotówki po kursie międzybankowym, bez dodatkowego spreadu i prowizji.

Pod tym względem usługa Revoluta czy choćby karty wielowalutowej kantoru Alior Banku jest po prostu lepsza, bo mimo posiadanie jednej karty, płatności „schodzą” z konta w walucie, w której dokonywana jest płatność. Przewaga Aion Banku w porównaniu z Revolutem polega natomiast na tym, że transakcja zawsze jest bezprowizyjna, także w weekend.

Kartę Aion Banku można podpiąć do usługi Apple Pay lub Google Pay. Na ten moment – i to dla wielu będzie poważny minus – bank nie wspiera BLIK-a.

Wypłaty gotówki można dokonać w dowolnym bankomacie – zawsze bez limitu. Nie ma natomiast możliwości wpłacenia gotówki na konto w okienku czy we wpłatomacie. Zasilenia konta można dokonać wyłącznie elektronicznie, na przykład poprzez przelew czy transakcję kartą.

Fajną funkcją jest informowanie o czasie zaksięgowania zleconego przelewu. Czyli: wypełniamy dane do przelewu, zatwierdzamy, a w aplikacji pojawi się informacja o godzinie księgowania u odbiorcy. To drobiazg, ale dla niektórych może być przydatny. Z doświadczenia dodam, że przy przelewach międzynarodowych podawany tam czas jest pesymistycznym założeniem – w praktyce często przelewy docierają szybciej.

Jeśli natomiast chodzi o formy kontaktu z bankiem, to do dyspozycji mamy chat lub formularz kontaktowy przez www, gdzie możemy zgłosić chęć porozmawiania z konsultantem.

Poniżej kilka zrzutów ekranu z aplikacji na iOS (w trybie ciemnym).

Jak założyć konto w Aion Banku?

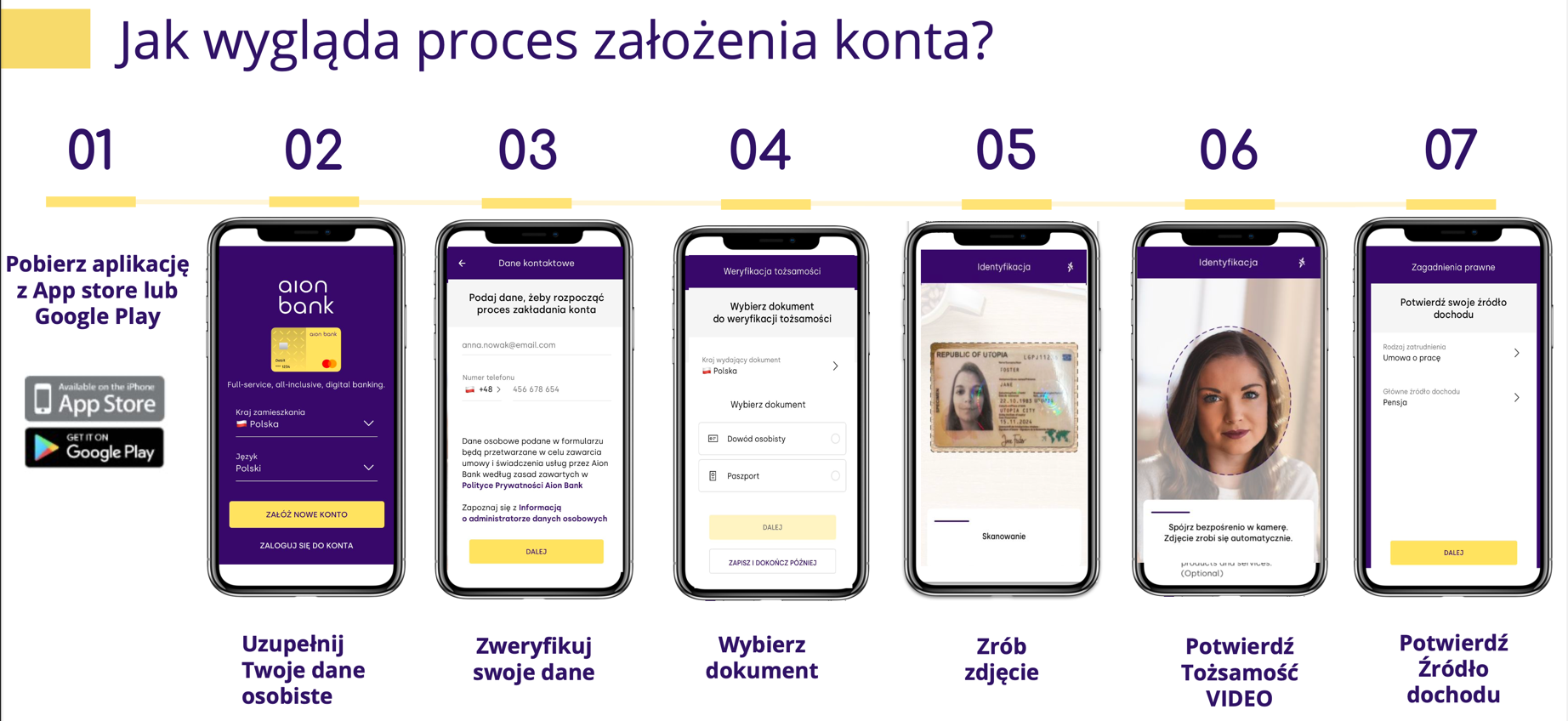

Proces zakładania konta jest maksymalnie uproszczony. Na dobry początek zastanówcie się, z którego z moich kodów polecających chcecie skorzystać. Następnie róbcie wszystko według tych kroków.

- Pobierz aplikację Aion Banku.

- Podaj swój numer telefonu i potwierdź chęć pobrania aplikacji.

- Dostaniesz SMS z bezpiecznym linkiem – kliknij w niego i poczekaj, aż aplikacja zostanie pobrana i zainstalowana na telefonie.

- Wykonuj wszystkie polecenia (potrzebne będzie m.in. zrobienie zdjęć dwóch stron dowodu osobistego, wypełnienie oświadczenia CRS oraz zweryfikowanie swojej tożsamości poprzez nagranie wideo).

- Wybierz plan i gotowe. Usługa jest uruchamiana od ręki, natomiast na zamówioną kartę fizyczną trzeba poczekać kilka dni. Warunki świadczenia usługi i umowa trafią na Twojego maila w formacie PDF.

Nie ma tutaj potrzeby podpisywania fizycznej umowy w obecności kuriera czy dosyłania dodatkowych dokumentów. Wszystko da się załatwić w ciągu kilku minut z poziomu telefonu.

Robo-doradca pomoże w inwestycjach

W ramach płatnych planów Aion Bank udostępnia klientom bardzo fajne narzędzie do inwestowania – Aion Globalne Inwestycje (w planie Light trzeba za nie zapłacić 19.99 zł miesięcznie). Ten robo-doradca to po prostu automat, który na podstawie przekazanych informacji zaproponuje najlepsze instrumenty do portfela użytkownika usługi. Zaczynamy więc od wypełnienia dość rozbudowanej ankiety.

Jeśli robot uzna, że np. klient nie może sobie pozwolić na wysokie ryzyko, to zaproponuje bardzo bezpieczne ETF-y z ekspozycją na np. papiery dłużne. Z kolei klient, który oczekuje wyższych potencjalnych zysków za cenę zmienności notowań, otrzyma propozycję zainwestowania wolnych środków w większej części np. w ETF na akcje.

Bardzo ważne jest przy tym to, że nie ponosimy żadnej dodatkowej opłaty za doradztwo, zarządzanie i przewalutowanie. Kupujemy jednostki uczestnictwa w ETF-ie zgodnie z aktualną wyceną. Jest to ogromna zaleta tego narzędzia, ponieważ standardowo biura maklerskie czy inni pośrednicy życzą sobie nawet kilku procent rocznie za zarządzanie + pobierają prowizję za zakup jednostek.

Pamiętajcie natomiast, że nigdy nie należy ślepo podążać za wskazówkami robo-doradcy. Nie wyobrażam sobie zainwestować choćby złotówki w coś, czego nie rozumiem. Zawsze należy najpierw sprawdzić każdy rekomendowany ETF, na co ma ekspozycję, jakie historyczne stopy zwrotu przynosił, jakie są opłaty za zarządzanie, dopiero później podjąć ostateczną decyzję o inwestowaniu.

Nie muszę też chyba przypominać, że inwestycje są tylko dla tych, którzy mają już zbudowaną poduszkę finansową i mogą sobie pozwolić na czasowe „rozstanie się” z nadmiarową gotówką.

MoneyMax – warto za to dopłacić?

MoneyMax to pakiet usług, które dostajemy w cenie planu All-Inclusive. Czy warto dla nich płacić więcej? To już każdy musi ocenić we własnym zakresie, natomiast na pewno jest to ciekawa opcja dla osób, które akurat takich usług potrzebują. Zawsze też można je przetestować w ramach 2 darmowych miesięcy z moim kodem polecającym.

Pakiet, póki co, obejmuje takie usługi:

- Aion Ubezpieczenia Samochodowe – w teorii dzięki tej usłudze znajdziemy najtańsze ubezpieczenie OC/AC na rynku.

- Aion Rachunki – w ramach usługi bank pomoże klientowi znaleźć najtańszego dostawcę prądu czy gazu.

- Aion Zakupy Online – to szczególnie ciekawa opcja, ponieważ ma działać na takiej zasadzie, że kupujemy coś, wysyłamy bankowi rachunek, a jeśli cena spadnie w okresie 30 dni, to bank zwróci klientowi różnicę.

Trzeba szczerze napisać, że opisy tych usług może i brzmią fajnie, natomiast trudno jest jednoznacznie określić, na ile są rzeczywiście przydatne i czy sprawdzają się w praktyce – zwłaszcza, że np. usługa Aion Ubezpieczenia Samochodowe nie jest jeszcze uruchomiona. Sam nie korzystałem z żadnego z tych rozwiązań, ale jeśli po założeniu konta przetestujecie te usługi, to koniecznie dajcie znać w komentarzu, co o nich sądzicie.

Docelowo wyobrażam sobie to tak, że skoro Aion Bank pozwala „wachlować” planami, to np. wiedząc o zbliżającym się terminie ubezpieczenia auta można przejść na plan All-Inclusive, ponieść jednorazową opłatę, zgarnąć tańszą polisę i znów wrócić do darmowego planu Light.

Subiektywna opinia o Aion Banku

Korzystam z Aion Banku i na razie jestem zadowolony. Trudno nie być, skoro na koncie oszczędnościowym płaci więcej niż inne banki na lokatach. I tak też traktuję tę usługę – to po prostu skarbonka na wolne środki do wysokości gwarancji bankowych, których nie chcę lub nie mogę zainwestować w bardziej ryzykowne aktywa. Samego konta bankowego (które mam w wariancie All-inclusive) na razie używam sporadycznie do międzynarodowych przelewów czy pojedynczych płatności w Polsce, czy za internetowe zakupy w zagranicznych sklepach, ciesząc się brakiem dodatkowego spreadu i innych prowizji.

Na pewno nie jest to opcja idealna. Zarządzanie tylko z poziomu apki nie wszystkim przypadnie do gustu, no i nie miejmy też złudzeń – aktualna oferta, jeśli chodzi o oprocentowanie rachunków oszczędnościowych, jest promocyjna. Co dalej? Nie wiem, ale jeśli oprocentowanie depozytów spadnie do rynkowego poziomu, to jedynym magnesem dla osób, które nie korzystają z banku „międzynarodowo”, „inwestycyjne” i których nie kuszą oszczędności w MoneyMax, może być już tylko darmowy – przy trzymaniu min. 5000 zł oszczędności – plan Light.

Jeśli jednak ktoś robi często przelewy zagraniczne, płaci kartą za zagraniczne zakupy, wypłaca pieniądze w bankomatach za granicą czy spłaca kredyt w obcej walucie, to oferta Aion Banku może okazać się dla niego korzystna — kwestia policzenia jakie opłaty ponosimy aktualnie (opłaty stałe, prowizje, spready itd.) i który plan z jedną comiesięczną stałą opłatą dla nas korzystniejszy.

Liczę też, że opcje obniżenia rachunków za media, tańszych ubezpieczeń OC/AC i gwarancji najniższej ceny dla zakupów internetowych rozwiną skrzydła i staną się wygodniejsze (przesyłanie skanów rachunków mailem nie jest wygodne). To może być poważny argument przekonujący do korzystania z subskrypcyjnych płatnych planów banku.

No i zostaje kwestia korzystnej oferty inwestowania w niskokosztowe fundusze ETF z pomocą robo-doradcy. Podobne usługi oferuje polskim klientom np. Finax, ale tam wiąże się to z opłatą 1,2% rocznie, podczas gdy w Aionie w płatnych planach opłata nie występuję.

Tak czy inaczej, Aion Bank trochę namieszał na rynki bankowym. Idea banku w subskrypcji, w którym wszystko jest za darmo i bez zmartwień mi się podoba. Trzymam kciuki, aby Aion namieszał jeszcze bardziej. Oczywiście z korzyścią dla nas — klientów :)

FAQ

Recenzja jest długa, ale być może nie znaleźliście w niej odpowiedzi na wszystkie Wasze pytania lub niektóre kwestie mogły Wam umknąć. Dlatego na sam koniec przygotowałem jeszcze FAQ – i mam nadzieję, że wspólnie będziemy uzupełniać tę sekcję (bo na pewno pojawią się jeszcze jakieś pytania czy wątpliwości w komentarzach).

Jaki jest okres wypowiedzenia w Aion Banku?

Jednomiesięczny. Obowiązuje on w przypadku każdej zmiany, jakiej chcemy dokonać – czy to zmiany planu, czy po prostu zamknięcia rachunku. Czyli: jeśli mam plan All-Inclusive, ale doszedłem do wniosku, że wolę jednak Light, to zmiana nastąpi na koniec pełnego okresu rozliczeniowego.

Czy w Aion Banku można zlecać przelewy Express ELIXIR?

Na moment pisania tej recenzji nie było takiej możliwości, jednak support banku twierdzi, że ta usługa zostanie uruchomiona. Dobra informacja: przelewy Express ELIXIR mają być darmowe w ramach płatnych planów.

Czy można przelać środki z konta oszczędnościowego na rachunek w innym banku?

Nie. Wypłatę środków z konta oszczędnościowego można zlecić wyłącznie na rachunek główny w Aion Banku, z którego następnie przelewamy pieniądze gdzie nam się podoba. Na szczęście przelewy z konta oszczędnościowego na rachunek główny są darmowe i natychmiastowe.

Jaka jest minimalna kwota inwestycji w ETF-y?

Aby zacząć inwestować z poziomu aplikacji Aion Banku trzeba włożyć minimum 20 euro. Minimalna kwota „dopłaty”, czyli dołożenia do inwestycji, to z kolei 10 euro. Ważne! Inwestować można tylko w euro, dlatego posiadacze złotówek muszą najpierw dokonać wymiany środków na unijną walutę, co można oczywiście zrobić w Aion Banku.

Czy są limity kwotowe dla kont oszczędnościowych?

Nie, z atrakcyjnego oprocentowania można korzystać niezależnie od zdeponowanej kwoty. Choć oczywiście rozsądnym jest trzymanie się limitu gwarancji bankowych (do 100 000 euro lub równowartość w innej walucie).

Czy komornik może zająć konto w Aion Banku?

Tak, polscy klienci zakładają konto w polskim oddziale Aion Banku, dlatego rachunek może zostać zajęty przez komornika. Pamiętajcie natomiast, że istnieje coś takiego, jak kwota wolna od zajęcia komorniczego.

Czy trzeba złożyć oświadczenie o rezydencji podatkowej?

Tak, Aion Bank wymaga złożenia oświadczenia CRS na etapie zakładania konta. Tym samym nie jest to dobry wybór dla osób, które z jakiegoś powodu chciałyby ukryć swoje środki przed polskim fiskusem. Więcej o procedurze CRS przeczytacie w artykule: CRS, czyli nie ukryjesz już pieniędzy za granicą! Czym jest deklaracja o rezydencji podatkowej?.

Jak często są naliczane odsetki na koncie oszczędnościowym w Aion Banku?

Bank nalicza odsetki co miesiąc, dokładnie w dniu, w którym zostało założone konto. Czyli: zakładamy rachunek oszczędnościowy 20 października, odsetki zostaną naliczone 20 listopada, następnie 20 grudnia itd.

Czy Aion Bank sam nalicza podatek Belki?

Tak, kwota odsetek od depozytu wypłacana klientowi jest kwotą już po odliczeniu podatku Belki (19%).

Czy są limity wypłat z bankomatów?

Tak, w umowie znajdziemy zapis o limicie miesięcznym 40 tys. zł (lub ekwiwalent w walucie obcej).

Czy Aion Bank przysyła PIT-8C?

Tak, jeśli klient sprzeda jednostki uczestnictwa w ETF-ach, to otrzyma PIT potrzebny do rozliczenia się z podatku od zysków kapitałowych.

Czy z konta w Aion Banku mogę zrobić przelew na giełdę kryptowalut?

Sam nie próbowałem, natomiast znalazłem informację, że bank blokuje takie transakcje. Lepiej więc nie ryzykować, zwłaszcza w drugą stronę (czyli przelew z giełdy na konto).

Czy można założyć konto wspólnie (np. z małżonkiem)?

Nie, na ten moment nie ma takiej możliwości.

Czy można ustanowić pełnomocnika do konta?

Nie, natomiast możliwe jest ustanowienie pełnomocnika na wypadek śmierci. W innym przypadku środki zgromadzone na koncie zmarłego posiadacza rachunku wejdą do masy spadkowej.

Czy są jakieś limity przelewów z konta oszczędnościowego?

Nie i to jest super w Aion Banku. Można trzymać wszystkie środki na rachunku oszczędnościowym i w miarę potrzeb na bieżąco przelewać jakąś kwotę na rachunek główny, aby np. zapłacić za zakupy etc.

Co sądzicie o ofercie Aion Banku? Rozważacie przetestowanie tej – co by nie mówić – rewolucji na polskim rynku usług bankowych? A może już korzystacie i podzielicie się spostrzeżeniami, które mogły mi umknąć? Zapraszam do komentowania.

MR

drogo i nieoplacalnie…

29.99zł co mc albo darmowy ze zlodziejska prowizja za wyplate z bankomatu.

Depozyt 1% wow…

Marek K.

Dla jednego opłacalne dla innego nie. Ja korzystam od ok. miesiąca i opłata zwróciła mi się wielokrotnie podczas wyjazdu plus zaraz będę przewalutowywał i płacił kolejną ratę kredytu w chf z Aiona przelewem bez spreadu.

Co do depozytu to pokaż mi bank, który daje więcej niż 1%. Tylko nie dla kwot typu 10 tys. w promocji na miesiąc czy dwa. Chętnie wrzuce tam trochę kasy na lokatę :)

Paweł

W większości banków w Polsce masz tak zwane konta premium. Kosztują średnio 35 – 50 złotych. Przy czym wystarczy osad pieniędzy lub wpływ na konto by były darmowe. Na przykład : przelać 7000 – 10 000 i zaraz wycofać. A oferują znacznie więcej niż plan All-Inclusive. Nic nowego nie wymyślili poza nazwą (opłata nazwali abonamentem).

Pozdrawiam

Janek

Ad. możliwości ustanowienia pełnomocnika na wypadek śmierci. W banku stwierdzili, że nie pełnomocnika tylko należy złożyć dyspozycję (przysłali pdf). Wypełniony formularz można wysłać na maila banku. Jest to bezpłatne. Kiedyś w Getin trzeba było zapłacić.

Mateusz

O, ważna informacja. Dzięki!

biuletyny_i_inne

1. Jak wygląda procedura zlikwidowania konta (wszystkich produktów) i zerwania współpracy z bankiem? Wiem, że łatwo ją nawiązać – tak jak zresztą z większością innych banków – ale zwykle procedura zamykania umowy jest zwykle nieproporcjonalnie bardziej skomplikowana/długotrwała/utrudniona. Jak jest w tym przypadku.? To dodatkowo bank operujący spoza Polski.

2. Czy konta prowadzone w ramach banku AION są uwzględniane na liście kont prowadzonych na rzecz danej osoby, a którą można zgodnie z prawem zamówić w dowolnym banku w Polsce. O ile pamiętam to nazywa się to „Centralna Informacja o rachunkach bankowych”

Mateusz

Ad 1. – Aby zamknąć konto, wystarczy napisać do obsługi klienta i poinformować ich o takiej decyzji. Później pozostaje czekać (miesięczny okres wypowiedzenia + 14 dni na rozliczenie i ew. przelew pozostałych pieniędzy)

Ad 2. – Tak, Aion Bank znajduje się na liście banków w Centralnej Informacji o Rachunkach Bankowych prowadzonej przez KIR.

Tomek

Ostrożnie z zamykaniem konta! Rzeczywiście można zeobić to spraawnie z poziomu czatu, ale później nie możemy już założyć konta w tym banku wgl. Jedynie chyba tylko w belgijskim oddziale. ( co jest dla mie trochę absurdalne że nie chcą klientów z powrotem)

Adam

Szkoda, że nie sprawdza się do poleceń zapłaty, uwierzytelniania profilu zaufanego itp. Gniot jak mBank.

Alcantara

Mam małe doświadczenie z tego typu bankami, ale robienie zdjęć dowodu osobistego do jakiejś aplikacji i nagrywanie filmiku mnie przeraża… I tylko dlatego pozostaję przy „standardowych” bankach i odinstalowałem aplikację Aion.

Rafał

Jak to jest z tym wpalacaniem gotówki? Niby nie można ale w załączniku 1: lista opłat i prowizji jest pozycja „Wpłaty gotówki w

bankomacie w PLN lub w

innej walucie”

EuGene

Należy trzymać się z dala od tego niby-banku. Ciągle coś nie działa. Od 3 dni czekam na odpowiedź, dlaczego nie mogę wykonać zwykłego przelewu na konto w innym polskim banku. „Sprawdzają”.

Środki nie przewalutowują się automatycznie jak w Revolucie – aby zapłacić kartą wirtualną wystawioną dla konta, nie da się płacić w obcych walutach. Żeby zapłacić w € lub $ trzeba robić zwykły przelew – inaczej się nie da. Porażka.

PR

Czemu w artykule pisze że wypłaty z bankomatów są bez limitu a ponieżej w pyt. I odpowiedziach że limit jest 40 tys. i jest taki zapis w umowie.. to jak w końcu jest z tą wypłata w bankomatach jest limit czy go nie ma????

stqmt

Potwierdzam brak opcji założenia konta powtórnie. Ciekawa sprawa, nawet infolinek sugerował żeby przy powtórnym zakładaniu użyć innego nr telefonu oraz maila. Niestety trzeba też użyć innego dokumentu tożsamości (do wyboru paszport/dowód). Ciekawa sprawa.

Thort

Chyba was pojebało, parafrazując najlepszą piwodajnie w Brnie, to bank „ktery ne existuje”.

Bank , który nie ma fizycznego oddziału, bank który nie ma infolinii, bank, do którego jedynym kontaktem jest email( odpisują średnio po 3 tygodniach) i poczta głosowa (telefon po tygodniu, z zastrzeżenego numeru:)). Jeśli cokolwiek pójdzie nie tak, jesteście w czarnej dupie. Możecie jedynie wysłać maila…. Trzeba być debilem , żeby „czemuś takiemu ” powierzyć pieniadze. Ja po ponad pół roku od otwarcia konta, nagle zobaczyłem w bankomacie komunikat -” bank nie zgodził się na transakcje”, pieniądze na koncie zamrożone, a ja po prawie dwóch miesiącach, dalej nie wiem o co chodzi…

Greg

tak jak napisał wyżej @Thor, miałem tą samą sytuację w bankomacie. Po kontakcie przez czat z bankiem dostałem tylko komunikat „tak, nie może pan wypłacić środków, jest problem techniczny nad którym pracujemy”.

Kolejna wpadka – byłem w UK i płaciłem normalnie za zakupy… nagle odmowa. Stoję jak baran przy kasie i nie mogę zapłacić. Szybki kontakt z bankiem (tylko przez czat)… a zapomniałem, była 17:30, a pracownicy na czacie pracuję do 17:00. Napisałem następnego dnia, bo chciałem sytuację wyjaśnić. Dostałem odp, jakże wyczerpującą: „karta już jest działa prawidłowo”. Na moje pytanie, dlaczego nie działała, bo nie chcę kolejnej wpadki, dostałem odp „nie wiemy” i luz.

teraz najgorsza sytuacja – od kilku dni nie mogę wejść do apki, a więc na swoje konto. Pokazuje się komunikat, żebym skontaktował się z Centrum Obsługi Klienta… czyli mogę sobie wysłać maila. To wszystko. Z czata nie skorzystam, jak nie mam appki.

A teraz najlepsze – myślicie, że można zalogować się przez www? Otóż nic z tych rzeczy. Trzeba potwierdzić kod przez appkę, więc od kilku dni nie mam dostępu do rachunku i bez kontaktu z bankiem.

Oby tylko udało się tam dostać, wypłacam kasę i spadam. Za taką nowoczesność to ja dziękuję.

Piotr

Niestety Aion nie spełnia moich oczekiwań. 2022 rok to nie najlepszy rok na inwestowanie (to akurat nie wina Aiona) więc z platforma inwestycyjna jakby jest mniej istotna, a zostaje kwestia przewalutowań i w ogóle obsługi. No i z tym jest bardzo kiepsko – często Aion ma po prostu problemy techniczne. Dzisiaj 16 sierpnia chciałem o 3 nad ranem zrobić przelew i nie jestem w stanie zalogować się do banku. Aplikacja nie działa. Helpdesk również nie działa- bo działa od godziny 9 rano czasu środkowo europejskiego. Jak z takim bankiem jechać np do Indii albo w jakakolwiek inną strefę czasową? Model obsługi bardziej przypomina bank spółdzielczy niż duży bank i placi się za to 29 zł. Ja nie widzę w tym sensu i czuje się w Aionie coraz mniej komfortowo. Chyba czas zmienić bank