Znalezienie się w BIK, czyli bazie Biura Informacji Kredytowej, może być całkiem korzystne. Nie należy mylić BIK z rejestrem dłużników – to dwie zupełnie różne rzeczy. Baza BIK gromadzi informacje na temat historii kredytowej konsumentów i przedsiębiorców, co jest brane pod uwagę przez banki na etapie analizowania wniosku kredytowego i ustalania zdolności kredytowej wnioskodawcy. Wiele osób nie wie, że informacje na temat ich zobowiązań już znajdują się w BIK, a tym bardziej nie ma pojęcia, jak uzyskać do nich wgląd. Okazuje się, że można to zrobić zupełnie bezpłatnie po dopełnieniu prostej procedury.

Zapraszam do lektury artykułu, w którym krok po kroku wyjaśniam, jak sprawdzić BIK i pobrać raport na swój temat za darmo.

Czym jest Biuro Informacji Kredytowej (BIK)?

Biuro Informacji Kredytowej (BIK) to instytucja założona w 1997 roku przez Związek Banków Polskich oraz prywatne banki. Jej głównym zadaniem jest gromadzenie i udostępnianie informacji na temat historii kredytowej Polaków, co – w dużym uproszczeniu – ma zapobiegać ryzyku udzielania kredytów nierzetelnym kredytobiorcom.

Informacje na nasz temat znajdujące się w BIK mają kluczowe znaczenie w procesie podejmowania decyzji kredytowych przez banki i inne instytucje finansowe zaglądające do bazy. Brak historii lub wzmianki o opóźnieniach w płatnościach rat są sygnałem alarmowym, który może przeważyć o tym, że nie otrzymamy kredytu lub zostanie on udzielony na mniej korzystnych warunkach (zgodnie z tzw. scoringiem BIK, czyli oceną punktową wiarygodności kredytowej).

Informacje trafiające do raportu BIK są udostępniane przez banki, SKOK-i, firmy pożyczkowe spoza sektora bankowego (mają taki obowiązek od maja 2023 roku), a także Biuro Informacji Gospodarczej BIG InfoMonitor.

Dlaczego warto znać swój raport BIK?

BIK może wygenerować szczegółowy raport na temat historii kredytowej każdej osoby, która jest lub była zadłużona np. w banku. Warto zapoznać się z tymi informacjami przed złożeniem wniosku o kredyt, zwłaszcza hipoteczny, co pozwoli wstępnie ocenić realne szanse na uzyskanie finansowania.

Pobranie swojego raportu w BIK umożliwia:

- Sprawdzenie, czy wszystkie informacje są poprawne, a dane aktualne – jeśli nie, wówczas należy skontaktować się z instytucją, która przekazała błędne dane do BIK lub złożyć wniosek o korektę z opisem problemu;

- Zweryfikowanie, czy przypadkiem nie mamy do spłaty jakiegoś zobowiązania, które zostało zaciągnięte w wyniku przestępstwa (np. poprzez kradzież tożsamości);

- Wykrycie negatywnych wpisów (o których istnieniu czasami nie mamy pojęcia), które mogą być podstawą do odmowy przyznania kredytu;

- Ocenę zdolności kredytowej, co przyda się np. na etapie poszukiwania odpowiedniej nieruchomości (wiedząc, że możemy liczyć np. na 400 000 zł kredytu, nie tracimy czasu na oglądanie znacznie droższych mieszkań i domów).

Raport BIK warto pobrać również krótko po spłaceniu całości kredytu, aby upewnić się, że dane zostały zaktualizowane (terminowa spłata wpływa na poprawę scoringu BIK), a także w przypadku otrzymania odmownej decyzji kredytowej bez szczegółowego wyjaśnienia – w raporcie może widnieć przyczyna odrzucenia wniosku (negatywna historia kredytowa).

Ranking najlepszych: Sierpień 2026

Najlepsze lokaty, konta i oferty - sierpień 2026

- Ranking lokat do 6,1%

- Ranking kont bankowych +2700 zł premii

- Ranking kont oszczędnościowych do 6,1%

- Promocje bankowe z gwarantowaną premią $$$

To jest ważne:

Jeśli raport zawiera niekorzystne informacje – te o nieterminowo spłaconych kredytach i pożyczkach są przechowywane aż przez 5 lat – to niewiele można z tym zrobić. Tak zwane „czyszczenie BIK” oferowane przez niektóre firmy jest daleko idącym nadużyciem i w praktyce polega tylko na wychwytywaniu ewentualnych błędów popełnionych przez instytucje finansowe raportujące o złych długach (np. niedotrzymanie terminów). Ten wątek rozwijam w osobnym artykule na blogu.

Darmowy raport BIK – wszystko „dzięki” RODO

Zgodnie z obowiązującymi przepisami, każdy z nas ma prawo raz na 6 miesięcy pobrać darmowy raport przygotowany na podstawie danych zgromadzonych w BIK. Trzeba natomiast wiedzieć, że nie jest to pełny raport – zawiera jedynie podstawowe informacje o naszej historii kredytowej.

Prawo do bezpłatnego pobrania raportu BIK przysługuje nam na mocy rozporządzenia Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych – czyli chodzi po prostu o RODO.

Aby pobrać raport BIK trzeba najpierw założyć konto w serwisie Biura Informacji Kredytowej:

Krok 1: Rejestracja

Wejdź na stronę BIK i wypełnij formularz rejestracyjny, podając dane osobowe (imię, nazwisko, PESEL), dane z dokumentu tożsamości (numer dowodu, data wydania) oraz dane kontaktowe (adres e-mail, numer telefonu).

Znajdź najlepsze oprocentowanie:

Krok 2: Weryfikacja tożsamości

Tożsamość można potwierdzić na dwa sposoby:

- Przelewem identyfikacyjnym (1 zł) online.

- Listem poleconym – BIK wysyła list z kodem weryfikacyjnym, który należy wpisać na stronie. Jest to znacznie dłuższa opcja.

Krok 3: Aktywacja konta

Po weryfikacji na podany adres e-mail przyjdzie link aktywacyjny, a na numer telefonu jednorazowy kod SMS. Teraz wystarczy już tylko ustalić własne hasło i zalogować się na konto.

Jak pobrać raport BIK za darmo?

Darmowy raport BIK można uzyskać:

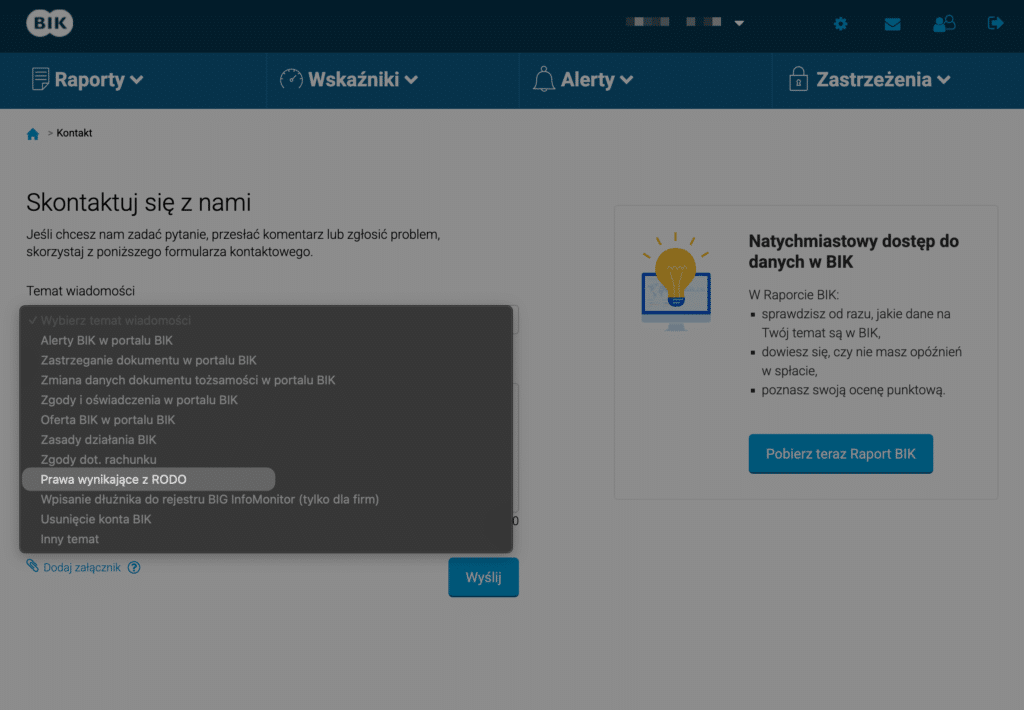

- Przez Internet, logując się na swoje konto w BIK i przechodząc do zakładki „Kontakt” (ikona koperty w prawym górnym rogu strony). Tam wybieramy tytuł „Prawa wynikające z RODO” i składamy elektroniczny wniosek o przesłanie kopii danych.

- Pocztą, wysyłając wniosek o wydanie kopii danych listownie (powołując się na wspomniane przepisy RODO).

Ważne:

W sieci można znaleźć informację, że wniosek o raport BIK można złożyć również w centrum obsługi klienta, jednak samo BIK na swojej stronie wyraźnie informuje, że nie prowadzi takich centrów.

Wybierając tradycyjną metodę pocztową, konieczne będzie napisanie wniosku o udostępnienie kopii danych (czyli właśnie o przekazanie darmowego, podstawowego raportu BIK). We wniosku podajemy:

- imię i nazwisko,

- numer PESEL,

- serię, numer i rodzaj dokumentu tożsamości,

- datę wystawienia wniosku,

- adres korespondencyjny,

- adres e-mailowy,

- nagłówek o treści: „Wniosek o udostępnienie kopii danych oraz Doszczegółowienia do Kopii Danych”.

Wniosek podpisujemy i wysyłamy na adres: Biuro Informacji Kredytowej S.A., ul. Modzelewskiego 77A, 02-679 Warszawa. W treści wniosku informujemy, że powołując się na art. 15 RODO wnosimy o udostępnienie kopii swoich danych oraz ich doszczegółowienie i przesłanie na adres korespondencyjny.

Po złożeniu wniosku BIK ma 30 dni na udostępnienie raportu, jednak zazwyczaj trwa to maksymalnie do kilku dni (w przypadku wniosku przesłanego online).

Co zawiera bezpłatny raport BIK?

Darmowy raport BIK nie jest zbyt obszerny i zawiera wyłącznie podstawowe informacje na temat zdolności i historii kredytowej (w tym dane o opóźnieniach w spłacie i terminowo spłaconych zobowiązaniach). Chcąc uzyskać wgląd do tych samych informacji, jakie otrzymują banki, należy wykupić płatny raport, który obejmuje także m.in.:

- Ocenę punktową (scoring) określającą wiarygodność kredytową;

- Wpisy z BIG InfoMonitor (dane o zaległościach finansowych).

- Informacje o skorzystaniu z tzw. wakacji kredytowych;

- Informacje o skorzystaniu z zakupów z odroczoną płatnością.

Ile kosztuje pełny raport BIK?

Pobranie pełnego raportu to usługa komercyjna, za którą trzeba już zapłacić. Aktualne (na luty 2025 roku) ceny kształtują się następująco:

- Pojedynczy raport: 54 zł.

- Pakiet 2 raportów (ważny 3 miesiące): 81 zł.

- Pakiet BIK (6 raportów + alerty BIK, ważny 12 miesięcy): 139 zł.

- Pakiet BIK Max (nielimitowane raporty przez rok): 239 zł.

Podsumowanie

Pobranie raportu BIK, czy to w wersji darmowej czy płatnej, powinno być naturalnym etapem przygotowań do zaciągnięcia kredytu – nie tylko hipotecznego. Wersja bezpłatna pozwala również sprawdzić, czy przypadkiem nie padliśmy ofiarą wyłudzenia kredytu (choć przed tym dużo lepiej chronią alerty BIK oraz usługa zastrzeżenia kredytowego).

Mając taką możliwość szkoda z niej nie skorzystać, przy czym trzeba podkreślić, że wszystkie informacje, jakie uzyskują o nas banki, są udostępniane wyłącznie w wariancie płatnym raportu.

Pobraliście kiedyś raport BIK na swój temat? Wiedzieliście, że można to zrobić za darmo? Zdarzyło się Wam, że raport zawierał błędne informacje lub – co gorsza – znajdowało się w nim zadłużenie zaciągnięte przez kogoś innego na Wasze dane? Koniecznie dajcie znać w komentarzu.

JacekW

Dzień dobry, założyłem konto w BIK, ale niestety nie mogę znaleźć na moim profilu zakładki „Prawa wynikające z RODO”. Czy mogę prosić o pomoc ?

Mateusz

Jest w zakładce kontakt (ikona koperty) jako tytuł wiadomości. Zaktualizowałem artykuł, pisząc dokładnie gdzie to znaleźć + umieszczając zrzut ekranu :)

And53

Niestety gdy uruchomiłem BIK to nic darmowego nic nie mam.

Mateusz

Zerknij na zaktualizowany artykuł – dodałem zrzut ekranu pokazujący jaką opcję wybrać.

Katarzyna G.

Witam, wpis mnie zaciekawił, założyłam konto na bik.pl i myślę że warto uściślić w artykule, że najpierw trzeba wybrać Kontakt i dopiero w tytule wiadomości wybrać „Prawa wynikające z RODO” by nie było wątpliwości – ja weszłam na swój profil i chyba z dobre 5 min szukałam opcji Prawa wynikające z Rodo i ich nie znalazłam.

Mateusz

Dzięki za komentarz – już zaktualizowałem artykuł, pisząc dokładnie gdzie to znaleźć + umieszczając zrzut ekranu :)

Adam

Chyba coś nie tak, bo nie ma opcji pobrania darmowego raportu powołując się na „Prawa wynikające z RODO”.

Agnieszka Pawłowska

Dzwoniłam właśnie do BIK i mówią ze nie ma raportu gratis co 6 m-cy i ze go nigdy było w ofercie BIK. nie mogłam tez znaleźć opcji zawnioskowania o taki bezpłatny raport na stronie konta z poziomu konta.

Mateusz

Pewnie dlatego, że nie jest to dosłownie darmowy raport, a wniosek o udostępnienie danych zgodnie z RODO. Wrzuciłem do artykułu zrzut ekranu ze strony bik.pl, z informacją, gdzie to znaleźć :)