Przygotowałem recenzję karty kredytowej Citi Simplicity, która od bardzo długiego czasu zajmuje pierwsze miejsce w blogowym rankingu kart kredytowych. I wiem też, że jest często wybierana przez czytelników. Po pierwsze dlatego, że – przy odpowiednim jej używaniu – może być zupełnie darmowa, a po drugie dlatego, że oferuje spore bonusy dla klientów (bony do Allegro, Biedronki, Lidla, BP, elektromarketów, smartfony czy gotówkę za założenie karty).

? Poniżej aktualna lista trwających promocji Citibanku (m.in. z kartą Citi Simplicity i bliźniaczą Motokartą BP):

Na początek jeszcze ważne zastrzeżenie. Karta kredytowa to – jak sama nazwa wskazuje – produkt kredytowy, czyli taki w ramach którego pożyczasz pieniądze od banku. Jestem zadeklarowanym przeciwnikiem pożyczek i zadłużania się, więc niniejsza recenzja i opis karty Citi Simplicity jest przeznaczony wyłącznie dla osób, które nie mają problemów z długami i nie będą miały w przyszłości problemu z terminowym spłacaniem całego zadłużenia karty w okresie bezodsetkowym.

Jeśli masz problem z długami, czy szukasz sposobu na pożyczanie pieniędzy na bieżące wydatki, to ten produkt nie jest dla Ciebie. Zapoznaj się proszę z wpisem o tym, jak wyjść z długów i zrób finansowy przegląd.

Jeśli jednak jesteś osobą zdyscyplinowaną i nie masz problemu z terminowym regulowaniem należności. Zapraszam Cię do recenzji karty kredytowej Citi Simplicity od Citibanku.

To NIE JEST wpis sponsorowany. Nikt mi nie zapłacił za jego przygotowanie czy publikację. Citi Handlowy nie wiedział nawet, że pracuję nad taką recenzją. Jeśli jednak przejdziesz z tego linka na bloga Livesmarter.pl i założysz kartę, korzystając z jednej z promocji, to Michał (autor tego bloga) podzieli się ze mną prowizją.

Jak działa karta kredytowa Citi Simplicity?

Pisałem już o kartach kredytowych na blogu, ale pokrótce przypomnę zasadę ich działania. Gdy korzystasz z karty debetowej, wydanej przez swój bank, wydajesz swoje pieniądze – w przypadku karty kredytowej, wydajesz pieniądze banku, które później musisz zwrócić.

Bank Citi Handlowy, który jest wystawcą karty, przyznaje limit kredytowy, którego maksymalną wysokość ustala na podstawie Twoich dochodów, wysokości zobowiązań i historii kredytowej. Właśnie dlatego banki wymagają spełnienia określonych warunków – o których później – i przedstawienia dokumentów potwierdzających zarobki, podczas składania wniosku o kartę kredytową. Limit na karcie kredytowej wynosi zazwyczaj od kilku do kilkunastu tysięcy złotych.

Ranking najlepszych: Lipiec 2026

Najlepsze lokaty, konta i oferty - lipiec 2026

- Ranking lokat do 6,1%

- Ranking kont bankowych +2700 zł premii

- Ranking kont oszczędnościowych do 6,6%

- Promocje bankowe z gwarantowaną premią $$$

Korzystając z karty kredytowej, nie trzeba zakładać konta w banku. Wraz z kartą otrzymujemy tylko numer rachunku, na który spłacamy regularnie zadłużenie karty za pomocą przelewu bankowego. A jak to wszystko wygląda?

Karta kredytowa Citi Simplicity oferuje okres bezodsetkowy do 56 dni (tzw. grace period). Dlaczego „do 56 dni”? Ano dlatego, że w praktyce okres bezodsetkowy to wartość maksymalna. Co miesiąc, konkretnego dnia miesiąca wystawiany jest wyciąg, o którym Citi informuje przez SMS i e-mail. Po wystawieniu wyciągu mamy 26 dni na jego opłacenie.

Miesiąc (30 dni) + czas na spłatę (26 dni) = 56 dni okresu bezodsetkowego

Dzień wystawiania wyciągu przydzielany jest automatycznie i indywidualnie dla każdego z klientów podczas rozpatrywania wniosku o kartę. W dowolnym momencie można zlecić zmianę tego dnia, jednak wymaga to kontaktu telefonicznego lub wizyty w placówce Citibanku. Szkoda, że nie ma takiej opcji w bankowości internetowej czy mobilnej.

Może zdarzyć się wiec tak, że po tygodniu od rozpoczęcia używania karty przypadnie pierwszy dzień i zostanie wystawiony pierwszy wyciąg – wtedy de facto będziemy mieli mniej niż te obiecane „do 56 dni”. No, ale później i tak nie ma to w praktyce większego znaczenia, bo wyciągi z karty kredytowej wystawiane są co miesiąc.

A, i oczywiście w czasie tych 26 dni, gdy wyciąg został już wystawiony, ale jeszcze nie spłaciliśmy zadłużenia, nadal możemy korzystać z karty kredytowej, aż do wysokości przyznanego nam limitu.

Podsumowując:

Znajdź najlepsze oprocentowanie:

- wydajemy pieniądze pożyczone od banku

- bank co miesiąc wystawia wyciąg i daje 26 dni spłatę

- w międzyczasie nadal możemy używać karty, aż do wysokości limitu

- jeśli spłacimy zadłużenie na czas, nie ma żadnych opłat, odsetek ani prowizji

Ważną rzeczą, o której trzeba pamiętać jest fakt, że okres bezodsetkowy, czyli darmowy kredyt od banku uwzględnia tylko i wyłącznie transakcje bezgotówkowe. W przypadku transakcji gotówkowych (np. wypłata pieniędzy z bankomatu, przelew z karty czy cash back) odsetki naliczane są od razu od pierwszego dnia.

Od razu muszę też zaznaczyć, że nie pomoże też próba obejścia systemu za pomocą zasilenia kredytową Citibanku konta w Revolut, z którego później można wyciągnąć gotówkę czy zrobić dowolny przelew. Citi wyłapuje takie transakcje i nalicza gigantyczną prowizję wynosząca 10% kwoty. Ewidentnie bank nie lubi się z Revolutem.

Z doniesień od czytelników wiem też, że Citi nie przepada za usługami kupna kryptowalut za pomocą karty i w tych przypadkach także potrafi naliczyć spore prowizje. Zdecydowanie karta Citi Simplicity przeznaczona jest wyłącznie do standardowych płatności za zakupy czy usługi „w realu” i przez internet.

Jakie warunki trzeba spełnić, aby otrzymać kartę kredytową Citi Simplicity?

Wspominałem wcześniej o warunkach, które trzeba spełnić, aby bank nam zaufał i przyznał limit na karcie kredytowej.

Podstawowe warunki, aby móc ubiegać się o kredytówkę Citi Simplicity, to:

- Wiek – skończone minimum 18 lat

- Dochód – miesięcznie minimum 1200 zł netto („na rękę”)

- Zatrudnienie w obecnej firmie przez min. 3 miesiące

Natomiast w przypadku przedsiębiorców, mamy nieco ostrzejsze wymagania: działalność gospodarcza musi być prowadzona przez min. 2 lata, a miesięczny dochód netto musi przekraczać 2500 zł.

To oczywiście podstawowe i minimalne wymagania, aby móc w ogóle starać się o kartę w Citi. Bo im wyższe dochody, tym chętniej bank przyzna wyższy limit kredytowy na karcie.

Zarobki musimy oczywiście odpowiednio udokumentować, podczas wnioskowania o kartę (instrukcja w dalszej części wpisu). Pomocne będą dokumenty potwierdzające dochód uzyskany w ciągu ostatnich 3 miesięcy. W zależności od rodzaju uzyskiwanych dochodów (etat, działalność itd.), bank prosi o przesłanie jednego z poniższych dokumentów:

- Wyciąg z rachunku bankowego (z wpływami z tytułu wynagrodzenia, renty lub emerytury za ostatnie 3 m-ce)

- Aktualne zaświadczenie o zatrudnieniu i miesięcznych zarobkach

- PIT-11/PIT-40 za ostatni rok podatkowy

- PIT-36/PIT-36L/PIT-37 z potwierdzeniem złożenia i potwierdzeniem zapłaty podatku

- Pasek pracowniczy (z wyszczególnioną płacą zasadniczą za ostatnie 3 m-ce) lub inne wiarygodne dokumenty potwierdzające uzyskiwane dochody.

W większości przypadków wystarczy więc jedynie wyciąg z naszego konta bankowego za ostatnie 3 miesiące. Takowy możemy wygenerować bezpłatnie w praktycznie każdym banku po zalogowaniu się do bankowości internetowej.

Karta kredytowa, a zdolność kredytowa i BIK

Pisząc o wymaganiach do karty kredytowej, nie sposób nie wspomnieć o kwestii zdolności kredytowej i historii kredytowej w BIK. Karta kredytowa to produkt, w którym bank pożycza nam pieniądze. Co więcej, jeśli mądrze będziemy używali karty, to pożyczka będzie dla nas bezkosztowa (a bank nią niej nie zarobi!). Nic więc dziwnego, że przed przyznaniem nam limitu na karcie, zostaniemy dokładnie prześwietleni.

Pierwszą sprawdzaną kwestią jest zdolność kredytowa, czyli to, ile bank maksymalnie może nam pożyczyć.

Każdy z banków ma własne wzory i sposoby na wyliczenie, ile maksymalnie może pożyczyć konkretnemu klientowi. Oprócz formy i czasu zatrudnienia w przypadku pracy na etacie kredytodawca sprawdza też:

- ile zarabiamy średnio mieszczenie (im więcej, tym wyższy limit. Do przychodów wliczają się świadczenia takie jak np. 500+)

- jakie mamy wydatki (raty innych kredytów, codzienne wydatki, inne zobowiązania np. alimenty)

Na tej podstawie bank jest w stanie oszacować, ile nam zostaje co miesiąc w portfelu, a więc ile będziemy mogli mu oddawać, przy założeniu, że nie spłacimy zadłużenia karty w okresie bezodsetkowym, ale będziemy je spłacać co miesiąc w ratach (oczywiście oprocentowanych).

Drugą rzeczą, którą bank będzie weryfikował, będzie nasza historia kredytowa w BIK.

W Biurze Informacji Kredytowej bank sprawdzi naszą historię kredytową z ostatnich lat i zweryfikuje czy jesteśmy solidnymi kredytobiorcami. W BIK bank zobaczy:

- jakie kredyty spłacaliśmy w przeszłości

- czy terminowo płaciliśmy raty tych kredytów

- jakie inne kredyty spłacamy aktualnie

- czy składaliśmy niedawno wniosek do innego banku o kredyt lub pożyczkę

- jak naszą wiarygodność kredytową ocenia BIK (w skali 1-100)

Przy okazji: Zawsze możesz samodzielnie sprawdzić swoją historię kredytową i aktualną ocenę punktową (scoring) w BIK. Zrobisz to na stronie BIK.pl.

Karta kredytowa może być dobrym narzędziem do budowania pozytywnej historii kredytowej, gdy będziemy spłacać ją terminowo. Taka historia może być przydatna w przyszłości np. W momencie, kiedy będziemy starać się o kredyt hipoteczny. Więcej na ten temat w moim artykule o tym, jak budować wiarygodność kredytową i pozytywną historię w BIK.

Trzeba pamiętać jednak o tym, że w przypadku starania się o inny kredyt (np. właśnie kredyt hipoteczny), karta kredytowa jest naszym dodatkowym zobowiązaniem, które zmniejsza naszą zdolność kredytową.

Przed złożeniem wniosku o kredyt na zakup nieruchomości, warto zamknąć wszystkie karty kredytowe, aby zwiększyć nasza zdolność w oczach banku. A nasza historia kredytowa, pokazująca, że terminowo spłacaliśmy kartę, zostanie w BIK i może dać nam dodatkowy punkty wiarygodności.

Ile kosztuje karta Citi Simplicity – opłaty, prowizje, oprocentowanie, koszty

Wszystko pięknie, ale porozmawiajmy o konkretach. Na rynku jest sporo kart kredytowych. Właściwie każdy bank oferuje swoją kredytówkę – i to najczęściej w kilku odsłonach. Nie inaczej jest z Citibankiem, jednak tylko jedną z kart ich oferty można nazwać naprawdę darmową przy jej aktywnym używaniu – Citi Simplicity.

Tak – w skrócie – wygląda najważniejsze opłaty za kartę Citi Simplicity:

- Wydanie karty kredytowej – 0 zł

- Opłata miesięczna / roczna za kartę kredytową – 12 zł (ale 0 zł, gdy wydamy kartą min. 1000 zł miesięcznie)

- Opłata za odnowienie karty kredytowej – 0 zł

- Opłata za usługę CitiAlerts Standard, w tym usługę powiadamiania SMS – 0 zł

- Opłata za przekroczenie limitu karty – 0 zł

- Opłata za zmianę daty cyklu rozliczeniowego – 0 zł

Jak wygląda zwolnienie z miesięcznej opłaty za kartę? Wystarczy, że w każdym okresie rozliczeniowym (miesiącu) wydamy kartą kwotę minimum 1000 zł. Technicznie: bank pobierze co prawda opłatę, ale odda nam ją w kolejnym cyklu rozliczeniowym.

Za co jednak możemy zapłacić?

Zapłacimy za wydanie duplikatu karty, jeśli zgubimy nasz plastik (30 zł), lub jeśli będziemy chcieli zamówić zamiast zwykłej karty, jej specjalną wersję w formie naklejki zbliżeniowej (30 zł). Osoby, które zamiast bezpłatnej bankowości internetowej czy aplikacji na telefon, preferują telefoniczną obsługę karty (zwaną „CitiPhone„), także będą musiały liczyć się z dodatkową opłatą – 6 zł miesięcznie.

Można więc powiedzieć, ze w normalnych warunkach i przy standardowym używaniu (bez zamawiania specjalnych naklejek), nie ma żadnych niepokojących opłat i karty można używać za darmo. Oczywiście do momentu, gdy wykonujemy wyłącznie transakcje bezgotówkowe w Polsce i wydajemy powyżej 1000 zł miesięcznie.

Dwie pułapki, na które trzeba uważać, dotyczą transakcji gotówkowych i płatności w obcych walutach.

- za transakcję gotówkową (np. wypłata gotówki z bankomatu) lub szczególną (np. zasilenie konta Revolut, kupno kryptowalut, przelew z karty na konto) zapłacimy 10% prowizji, nie mniej niż 20 zł

- za płatność w innej walucie, która będzie wiązała się z przewalutowaniem po stronie Citi, zapłacimy 6,8% prowizji

Po prostu trzeba uważać na ten typ transakcji i używać karty kredytowej Citi Simplicity wyłącznie do zwykłych płatności. Wszystkie płatności stacjonarne i internetowe za zakup produktów czy usług są całkowicie bezpłatne.

I tu pojawia się częste pytanie: Skoro karta jest darmowa i jej używanie jest może być bezpłatne, to dlaczego wszędzie – od reklam, przez stronę internetową, po wniosek i dokumenty – podane jest oprocentowanie karty? Jest tak dlatego, że bank ma obowiązek podawać wszędzie przykłady sytuacji, w których korzystamy z karty, nie spłacając całości zadłużenia w okresie bezodsetkowym. Dlatego wszędzie pojawia się informacja o oprocentowaniu czy RRSO.

Wniosek o kartę kredytową Citi Simplicity – KROK PO KROKU

Poniżej postaram się krok po kroku opisać i pokazać jak wygląda składanie wniosku o kartę kredytową Citi Simplicity. Możesz śmiało pominąć ten obszerny fragment recenzji i przejść do moich testów, wniosków i przemyśleń.

Co będzie potrzebne do zawnioskowania o wydanie kredytówki od Citi? Przede wszystkim musimy przygotować 3 rzeczy:

- Smartfon (jeśli składamy wniosek na komputerze, telefon będzie potrzebny Ci do weryfikacji tożsamości)

- Dowód osobisty (dane z dowodu, a później jego zdjęcia będą niestety konieczne)

- Informacje o dochodach i zobowiązaniach (ile zarabiasz, jakie płacisz raty innych kredytów – np. kredytu hipotecznego)

Gdy mamy wszystko pod ręką, możemy zaczynać. Ja wniosek składałem na komputerze, a później weryfikowałem tożsamość na smartfonie. Nic jednak nie stoi na przeszkodzie, aby cały wniosek złożyć na telefonie.

Dodam tylko, że całość wyglądała tak w momencie mojego ostatniego składania wniosku, czyli w lutym 2020 – teraz ten wniosek może się mniej lub bardziej różnić (inny wygląd, inna kolejności pytań itd.), ale informacje, których wymaga Citibank Handlowy, pozostają zazwyczaj te same. Więc w drogę.

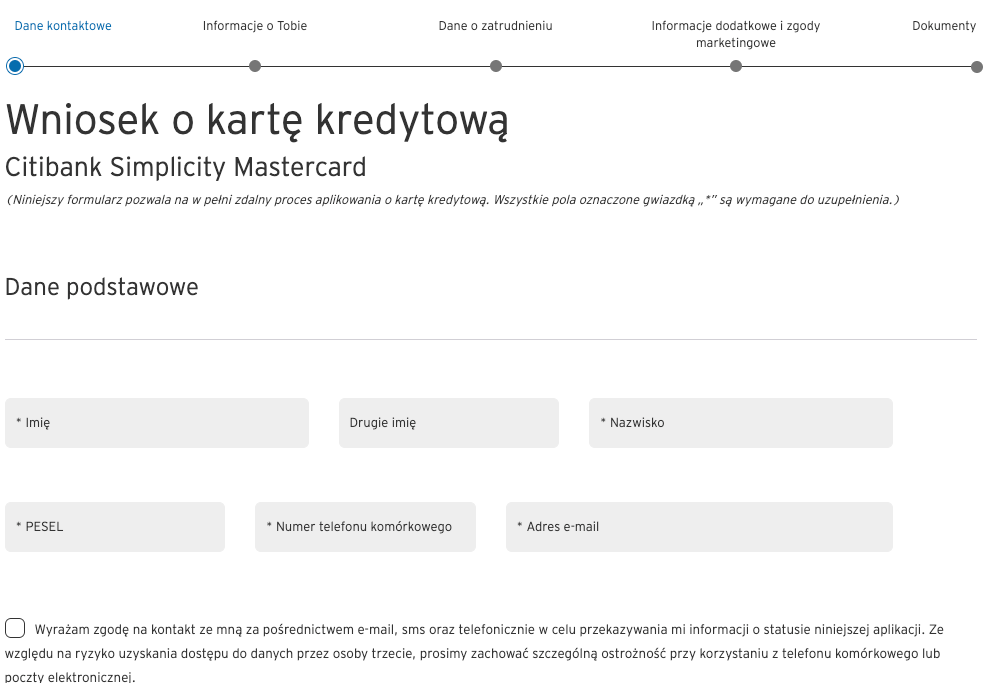

1. Dane kontaktowe

Zaczynamy od podania podstawowych danych kontaktowych – imię, nazwisko, pesel, numer telefonu i adres mail. Powinniśmy też zaznaczyć zgodę na kontakt z bankiem, gdyby z jakichś powodów nie udało nam się dokończyć składania wniosku, lub pojawiłby się błąd.

2. Informacje o Tobie

W tym roku będzie już trochę więcej danych i informacji do podania. Po kolei.

Najpierw podajemy nasze dane identyfikacyjne, czyli kraj urodzenia, numer dowodu osobistego, datę jego wydania i datę ważności (zazwyczaj jest to równo 10 lat, ale warto to sprawdzić na dokumencie).

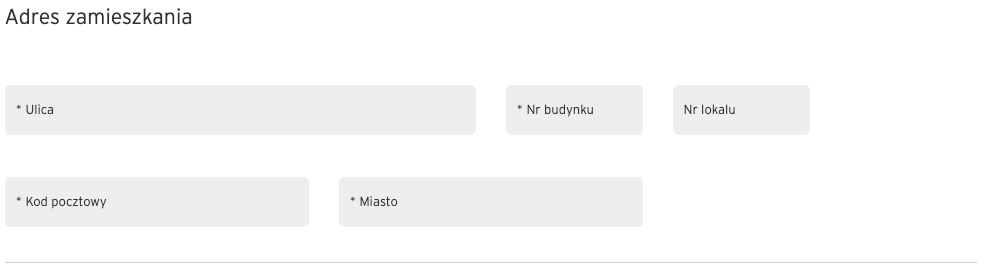

Niżej pojawi się prośba o podanie naszego adresu zamieszkania. Podajemy tam ulicę, numer budynku, numer mieszkania, kod pocztowy i miasto.

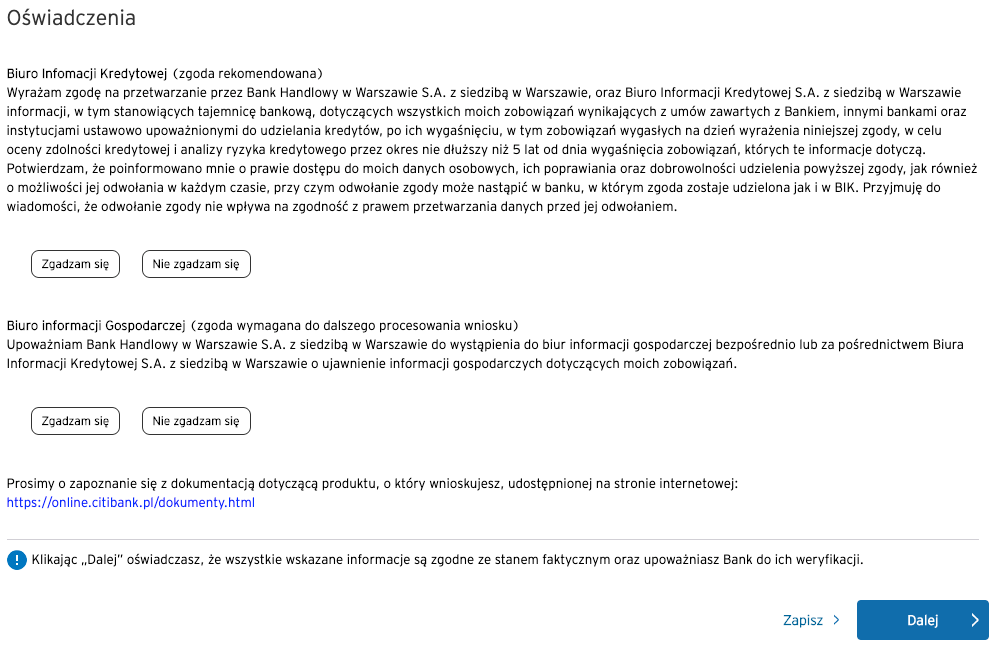

Poniżej i na koniec tego kroku, Bank Handlowy poprosi nas w ramach oświadczeń o dwie zgody:

- Zgodę na dostęp i przetwarzanie naszych danych w BIK, na co powinniśmy się zgodzić.

- Zgodę na sprawdzenie nas w BIG, czyli Biurze Informacji Gospodarczej, prowadzonym przez wyżej wspomniany BIK.

Karta kredytowa jest produktem kredytowym, więc nasze dane będą przetwarzane przez Biuro Informacji Kredytowej. Spłacanie zadłużenia na czas zbuduje naszą pozytywną historię kredytową i zwiększy naszą ocenę kredytową w przyszłości, a opóźnienia w spłacie zobowiązań (w tym zadłużenia na karcie kredytowej), mogą negatywnie rzutować na nasz scoring kredytowy w kolejnych latach.

3. Dane o zatrudnieniu

Krok trzeci we wniosku o kartę Simplicity to dodatkowe pytania o nas oraz o nasze zatrudnienie.

Najpierw podajemy dodatkowe dane o sobie – nazwisko panieńskie matki, stan cywilny, wykształcenie, status nieruchomości (czy wynajmujemy, czy jesteśmy właścicielem), liczba osób w gospodarstwie domowym i jaka liczba osób z naszego gospodarstwa domowego uzyskuje dochód.

Gdy nie mieszkamy samemu i więcej niż jeden z domowników uzyskuje dochód, zostaniemy dodatkowo zapytani o to, jaki mamy ewentualny udział (procentowy) w spłacie rat kredytu hipotecznego (oczywiście, jeśli takowy spłacamy).

Przechodzimy do informacji o zatrudnieniu – najpierw musimy poinformować wystawcę naszej przyszłej karty kredytowej o tym, jaka jest nasza forma zatrudnienia (np. umowa o pracę, umowa zlecenie, umowa o dzieło, renta, działalność gospodarcza, dochody z najmu, emerytura itd.).

Później podajemy wykonywany zawód, sektor zatrudnienia, nazwę firmy, w której pracujemy i numer telefonu do pracy.

Jeśli – podobie jak ja – prowadzicie własną działalność gospodarczą, jako „zawód wykonywany”, powinniście wybrać „właściciel firmy”. Numer telefonu do pracy to będzie również wasz numer telefonu.

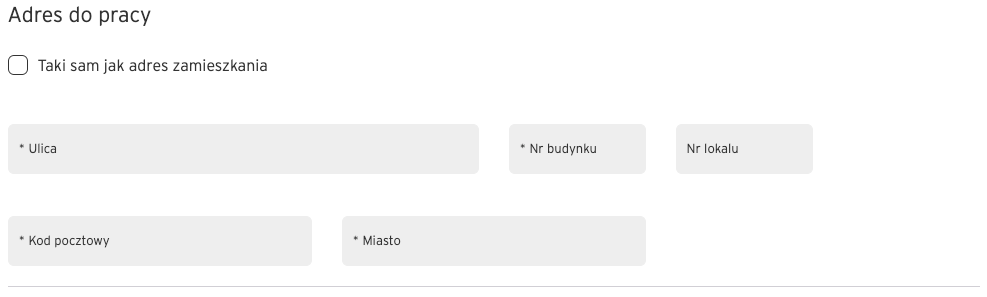

Niżej podajemy adres do naszej pracy. Jeśli jest taki sam jak nasz adres zamieszkania, zaznaczamy odpowiednie pole. I dodam, że chodzi tu bardziej o osoby prowadzące firmę w domu, a nie pracoholików, którzy praktycznie nie wychodzą z biura :-).

Kolejnym punktem formularza jest „Staż pracy u obecnego pracodawcy”, gdzie podajemy, ile lat i miesięcy pracujemy w firmie, w której aktualnie jesteśmy zatrudnieni. W przypadku działalności gospodarczej wpisujemy tam czas, od którego prowadzimy naszą firmę. W polu całkowity staż pracy wpisujemy ile lat (zaokrąglając do pełnych lat) łącznie jesteśmy aktywni zawodowo.

Przechodzimy do informacji o zarobkach, na podstawie których zostanie wyliczona nasza zdolność kredytowa, a później przyznany limit na karcie kredytowej. Podajemy tutaj miesięczną wysokość dochodu netto (na rękę – to co wpływa nam na konto), walutę, w której otrzymujemy wynagrodzenie, oraz informację o tym, czy i jaką kwotę świadczenia otrzymujemy z programu 500+ (jeśli nie otrzymujemy nic – wybieramy „0”).

Jaką informację o dochodach podać, gdy mamy nieregularne dochody np. ze względu na premie w pracy lub prowadzimy działalność, w ramach której dochody w poszczególnych miesiącach są różne? Wyliczamy średnią kwotę za ostatnie 3 miesiące i właśnie ją podajemy w formularzu.

Poniżej pojawia się pytanie o nasze wydatki. Podajemy tam przede wszystkim nasze miesięczne koszty utrzymania oraz jesteśmy pytani o inne stałe zobowiązania. O czym mowa? Chodzi o nasze zobowiązania finansowe (raty pożyczek, kredytów bankowych) i pozabankowe zobowiązania finansowe (np. chwilówki czy pożyczki w gdzieś poza bankiem).

I z góry uprzedzam – bank zweryfikuje te nasze kwoty w BIK, gdzie znajdują się informację o wszystkich naszych zobowiązaniach bankowych, więc nie ma co ściemniać i warto podać dokładne kwoty.

Bank pyta nas jeszcze o to, czy nie składaliśmy przypadkiem wniosku o ogłoszenie upadłości konsumenckiej. Zakładam, że zaznaczenie tego pola równa się odrzuceniem naszego wniosku.

Informacyjnie: W międzyczasie, podczas składania wniosku, dostałem wiadomość od BIK, że bank Citi Handlowy zapytał Biuro Informacji Kredytowej o moje dane i informacje o moich zobowiązaniach, w związku z wnioskiem kredytowym. Stało się tak, bo mam wykupioną usługę Alerty BIK, która powiadamia mnie poprzez e-mail i SMS, gdy jakikolwiek bank pyta o moje dane kredytowe w BIK. Ta przydatna usługa, chroniąca przed wyłudzeniami kosztuje 24 zł na rok i jest dostępna na stronach BIK.

Ale wracamy do naszego wniosku o założenie karty kredytowej.

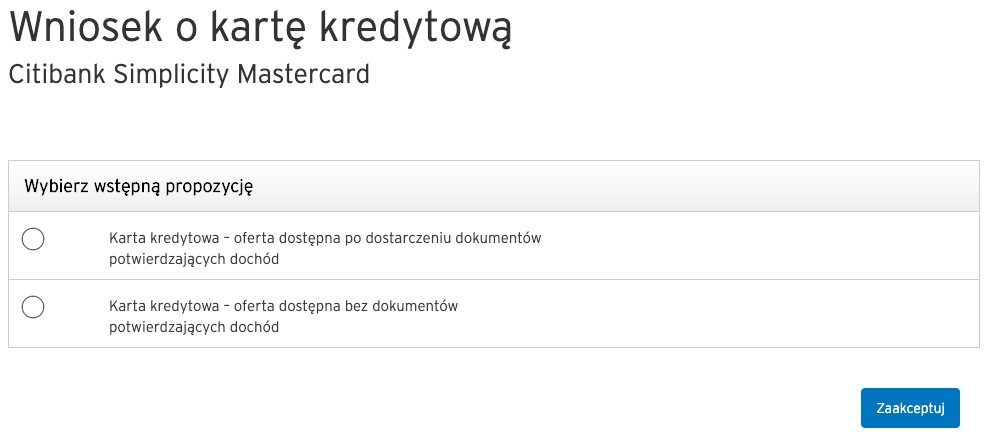

4. Wstępna propozycja – Citibank Simplicity Mastercard

Po przejściu do kolejnego kroku, przez chwilę weryfikowany jest nasz wniosek o kratę kredytową Citi Simplicity, a następnie część z klientów otrzyma 2 wstępne propozycje do wyboru:

- karta z wyższym limitem, ale wymagająca dostarczenia do banku dokumentów potwierdzających nasz dochód

- karta z niższym limitem, ale nie wymagająca od nas dokumentowania zadeklarowanych wcześniej zarobków

Wybór należy do nas i zależy od tego, jaki limit chcemy mieć na naszej przyszłej karcie. Prawdopodobnie tez nie każdy otrzyma taki wybór i dla części osób, jedyną dostępną opcją będzie przesłanie dokumentów. Ja zdecydowałem się na dostarczenie dokumentów potwierdzających dochód do banku, aby zobaczyć, jak przebiega cała procedura. Sam limit karty można później oczywiście zmienić podczas rozmowy telefonicznej (np. ja swój zmniejszałem).

5. Informacje dodatkowe, zgody i weryfikacja tożsamości

Dalej zostanie nam zaoferowana „Pożyczka z Karty”. To dodatkowa, nieobowiązkowa usługa, która pozwala na zaciągnięcie pożyczki powiązanej z kartą kredytową. Zdecydowanie odradzam korzystanie z tej opcji i zapożyczanie się.

Trochę niżej musimy potwierdzić nasz adres zameldowania (jeśli różni się od podanego wcześniej adresu, pod którym mieszkamy) i ew. adres korespondencyjny. Później zostaje już cała litania zgód i oświadczeń.

Kolejnym krokiem jest weryfikacja tożsamości. Wzorem nowoczesnych banków i fintechów, całość weryfikacji możemy zrobić za pomocą naszego smartfona wyposażonego w aparat.

SMS-em otrzymujemy specjalny link oraz kod do przepisania. Po kliknięciu na link przepisujemy kod z drugiego SMS-a, aby zweryfikować nasz numer telefonu. Do zweryfikowania został jeszcze nasz dowód osobisty oraz twarz. Podążając za wskazówkami na smartfonie, robimy najpierw zdjęcia przodu i tyłu dowodu osobistego, a następnie twarzy. Po weryfikacji wracamy do składania wniosku.

6. Dodatkowe dokumenty (w niektórych przypadkach)

Ostatnim etapem – jeśli jest wymagany – będzie podesłanie do Citibanku dokumentów potwierdzających nasze dochody. W większości przypadków będzie to po prostu wyciąg z konta bankowego za ostatnie 3 miesiące. Taki wyciąg możemy sobie bezpłatnie wygenerować w bankowości internetowej lub mobilnej w naszym banku.

W przypadku działalności jest kilka różnych dokumentów do wyboru – ja wybrałem i podesłałem do Citi potwierdzenia 3 ostatnich płatności zaliczek na PIT.

Pozostaje ostateczne sprawdzenie wszystkich wprowadzonych danych i potwierdzenie dokumentów (wniosek o wydanie karty kredytowej, formularz informacyjny dotyczący kredytu konsumenckiego – karty kredytowej Simplicity, umowa o kartę kredytową) i poszło.

Wniosek jest weryfikowany i sprawdzany. Być może osoby, które zdecydowały się na mniejszy limit bez weryfikacji dokumentów, widzą w tym miejscu komunikat o przyznanej karcie, ale decydując się na weryfikacje dokumentów, pozostaje nam czekać na kontakt (e-mail, SMS, telefon) ze strony banku z wynikiem weryfikacji.

W moim przypadku po jakimś czasie zadzwoniła obsługa banku z prośbą o dosłanie dodatkowych dokumentów dochodowych przez internetowy formularz. Bank nadał też od razu kuriera z dokumentami, które musiałem podpisać w jego obecności, po wylegitymowaniu się dowodem osobistym. Dzień czy dwa po podpisaniu dokumentów przy kurierze, otrzymałem SMS-a z informacją, że karta została mi przyznana, a plastik jest w drodze. Karta przyszła po kolejnych kilku dniach pocztą i była gotowa do aktywacji.

A co zrobić, gdy bank się z nami nie skontaktuje? Z doświadczenia wiem, że w przypadku dobrych promocji i ofert za założenie karty, które cieszą się dużym zainteresowaniem, bywa tak, że bank nie wyrabia z obsługą wniosków. Trzeba w takim wypadku cierpliwie czekać na kontakt. Jeśli w ciągu tygodnia nikt z obsługi się nie skontaktuje, można też zadzwonić na infolinię i zapytać się o status realizacji wniosku.

To tyle, jeśli chodzi o sam proces wnioskowania o kartę i jej wydania.

Bankowość mobilna, internetowa Citibanku Handlowego i używanie karty Simplicity – moja opinia

Sam byłem użytkownikiem karty Citi Simplicity już w 2016 roku, gdy skuszony jedną z promocji, złożyłem wniosek o kartę. Odebrałem wtedy za założenie karty smartfon o wartości ok. 400 zł, poużywałem karty przez kilka miesięcy i zrezygnowałem. Przez cały ten okres testów nie wydałem ani złotówki, ani nie poniosłem żadnej dodatkowej opłaty.

Do tematu wróciłem w lutym 2020 roku, skuszony – a jakże – jedna z wielu promocji z bonusem, w której mogłem zdobyć kilkaset złotych w gotówce za założenie karty i korzystanie z niej przez jakiś czas. Zdecydowałem się też na ponowne skorzystanie z oferty Citi, bo bank nieustannie oferował podobne promocje, a ja raz na jakiś czas dostawałem maile od czytelników z prośbą o opinię na temat tej karty. Postanowiłem więc, że oprócz ponownego zgarnięcia bonusu (okres karencji już minął), zrecenzuję ją gruntownie, oraz prześwietlę i opiszę dla Was.

Sam proces zakładania karty – jak mogliście wcześniej zobaczyć, nie należy na pewno do najprostszych. Specjalnie wybrałem też trudniejszą ścieżkę – nie zgadzając się na wstępnie zaproponowany limit kredytowej, aby pokazać, jak ten proces może wyglądać. No, ale bank pożycza pieniądze, więc nie ma się co dziwić, że potrzebuje wielu informacji na temat osoby, której te ma w pewien sposób zaufać.

Gdy udało mi się załatwić wszystkie formalności związane z wnioskowaniem o kartę (w tym i podpisanie umowy przy kurierze), po kilku dniach pocztą przyszedł sam plastik, który od razu zacząłem sprawdzać – najpierw płacąc samą kartą, a później już zegarkiem, po podpięciu jej do Apple Pay.

Karta obsługuje już zarówno Apple Pay, jak i Google Play, wic bez przeszkód można dodać ją do smartfonów czy zegarków płacić nią bez fizycznego używania kawałka plastiku. Trochę zajęło Citibankowi wprowadzenie płatności na sprzętach z nadgryzionym jabłkiem w logo, więc cieszy mnie, że w marcu 2020, po tak długim czasie udało się w końcu uruchomić ten i rodzaj płatności, z którego sam korzystam.

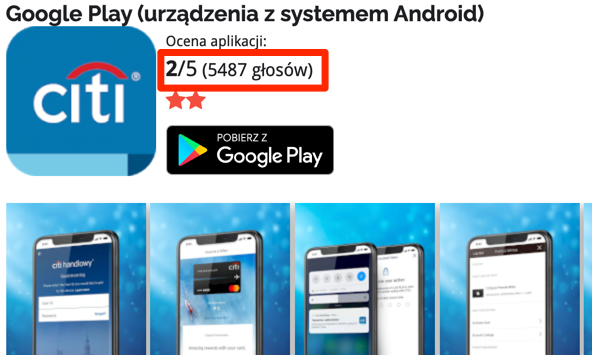

I o ile sama oferta karty jest naprawdę niezła, to nie można tego samego powiedzieć o bankowości internetowej czy aplikacji na telefony. Pamiętam jeszcze z 2016, że bankowość internetowa, w której sprawdzałem historię transakcji czy pobierałem wyciągi bankowe, wyglądała archaicznie. Wracając po latach, ucieszyłem się, że bankowość (przez stronę internetową i w aplikacji na smartfonie) została odświeżona i wygląda w końcu nowocześnie. Niestety, to sam wygląd, bo użyteczność jest kiepska.

W mojej opinii nie jestem osamotniony, bo jak możemy sprawdzić na stronie Citi Handlowy w blogowym Informatorze Bankowym, aktualnie średnia ocen dla appki banku to 1,46/5 (App Store) i 2/5 (Google Play):

Oczywiście nieintuicyjne aplikacje nie ujmują w żaden sposób dobrej ofercie Citi i świetnemu produktowi, jakim jest ich karta kredytowa Simplicity. Trzeba się po prostu przyzwyczaić do obsługi karty, przeglądania historii transakcji czy pobierania wyciągów. Przy dobrych wiatrach, nie powinniśmy logować się do Citi Online zbyt często, bo zwyczajnie nie ma takiej potrzeby. Drogie Citi, zamiast walczyć z Revolutem, uczcie się od nich UX i użyteczności aplikacji!

Sporym plusem karty są darmowe powiadomienia SMS o transakcjach. Inne banki każą sobie często płacić za powiadomienia SMS, a wiem, że sporo osób sobie ceni natychmiastową informację o każdej transakcji dostarczaną na telefon. Takie powiadomienia pozwolą nam natychmiast zorientować się, gdy pojawi się jakaś podejrzana czy nieautoryzowana transakcja.

Na uwagę zasługuje też fakt, ze Citi Handlowy stara się wraz z kartą (która sama w sobie jest dobrą ofertą) zaoferować coś więcej, aby przekonać do siebie klientów i ich zatrzymać jak najdłużej. Poza bonusami za założenie karty, bank oferuje jeszcze sporo usług dodatkowych, takich jak program rabatowy ze sporymi zniżkami (o nim niżej), program punktowy Mastercard Bezcenne Chwile (o nim też jeszcze napiszę), program restauracyjny z rekomendacjami i zniżkami czy w końcu oferowane przez bank przedsprzedaże biletów na koncerty wyłącznie dla klientów Citi.

I choć na podsumowanie przyjedzie jeszcze w tej recenzji czas, to na pewno mogę subiektywnie stwierdzić już teraz, że oferta karty Citi Simplicity jest na duży plus w porównaniu z innymi bankami. Na jeszcze większy plus zasługują oferty z bonusami i premiami, które trwają cały rok (często po kilka na raz, z różnymi bonusami). Minus natomiast za bankowość internetową i mobilną.

Program rabatowy Citi Specials – „rabaty do 50%”

Posiadacze kart kredytowych wydanych przez Citi – w tym opisywanej dziś karty Citi Simplicity – mają w banku dedykowany program rabatowy dla klientów, który obejmuje zniżki i rabaty w wielu miejscach.

W porównaniu np. z programem mOKAZJE, które dostępne są dla klientów mBanku, gdzie ofert jest zazwyczaj maksymalnie kilkanaście, tutaj mamy naprawdę ogromny wybór. Propozycji miejsc, w których zdobędziemy zniżki, są setki – od sklepów czy usług internetowych, przez kina czy teatry, po niewielkie restauracje i hotele w całym kraju.

Początkowo planowałem wpisać tutaj wszystkie oferty, które oferowane są posiadaczom karty kredytowej Citi Simplicity, ale stwierdziłem, że nie ma to sensu, bo jest ich zbyt wiele. Ponadto często oferty są ograniczone czasowo, więc pojawiają się i znikają, więc za miesiąc lista mogłaby być już całkowicie nieaktualna.

Przejrzałem więc wszystkie oferty dostępne w Citi Handlowym i na tej podstawie przygotowałem poniżej zestawienie z informacją na jakie raty (od-do) mogą liczyć klienci.

Podróże

- Hotele i apartamenty – zazwyczaj od 5 do 15% zniżki (tych jest naprawdę sporo)

- Booking.com – 4% zniżki na rezerwacje (przy okazji – zobacz 7 trików na tanie rezerwacje w Booking.com).

- Wynajem samochodów – od 6 do 9% zniżki (np. Rentalcars.com, Avis, Europcar)

- Ubezpieczenia – od 14 do 15% zniżki (np. Allianz, Link4)

Kulinaria

- Restauracje – w większości 10% zniżki

Sztuka i rozrywka

- Teatry – od 5 do 30% zniżki

- Księgarnie – od 5 do 15% zniżki

Zakupy

- Moda, biżuteria i zegarki – od 5 do 20% zniżki (np. Wittchen, Pandora, Swiss, Time Trend)

- Kosmetyki i perfumy – od 5 do 40% zniżki (np. Paese, Perfumy.pl)

- Prezenty – od 5 do 15% zniżki (np. Katalog marzeń, Poczta kwiatowa)

- Dom i elektronika – od 5 do 15% zniżki

Zdrowie

- Usługi medyczne – od 5 do 30% zniżki (np. Luxmed, salony optyczne)

- SPA i salony urody – od 5 do 20% zniżki

I inne usługi i rzeczy, które ciężko przypisać do jakiejś konkretnej kategorii jak np. catering dietetyczny / dieta pudełkowa (-5%) czy szkoły tańca (-7%).

Wybór jest spory i na pewno te zniżki warto potraktować jako dodatkowy bonus dla użytkowników karty z logo Citi. Będąc jej posiadaczem, trzeba pamiętać, tylko aby przed wybraniem się na zakupy (wirtualne lub nie) sprawdzić, czy bank przypadkiem nie oferuje rabatów na to, co chcemy kupić.

Program Mastercard Bezcenne Chwile (Priceless Specials) – punkty i nagrody

Poza opisanym przeze mnie wyżej programem rabatowym każdy posiadacz karty kredytowej Citi Simplicity może przystąpić do programu Mastercard Bezcenne Chwile (Mastercard Priceless Specials).

Na czym on polega? Jest to program, w którym zbieramy punkty, które następnie można wymienić na różnego rodzaju nagrody. Punkty naliczane są przy każdej płatności z wykorzystaniem karty Citi Simplicity.

Zasada działania jest taka:

- Rejestrujemy się w programie Mastercard Bezcenne Chwile (Priceless Specials)

- Z katalogu wybieramy nagrodę, na którą chcemy zbierać punkty

- Zbieramy punkty przy każdej płatności kartą

- Odbieramy nagrodę i powtarzamy proces, wybierając kolejną :-)

Zbieranie punktów możemy dodatkowo przyspieszyć. Zakupy w wybranych miejscach są specjalnie i dodatkowo premiowane

Partnerami programu, u których dostaniemy więcej punktów, dzięki czemu szybciej będziemy w stanie odebrać nagrodę, są np. Circle K, Carrefour, Cinema City, RTV Euro AGD, Decathlon, Balck Red White, Kolporter, Home & You, Orsay, Toys „R” Us, Diverse, Telepizza, Simple, W.Kruk, Douglas, Vistula, Wólczanka, Gino Rossi czy Time Trend.

Jak te punkty wyglądają w praktyce? Uczestnik programu Mastercard Bezcenne Chwile otrzymuje:

- od 1 do 9 punktów za każde 5 zł wydane u partnerów programu,

- 5 punktów za każde 50 zł wydane w punktach gastronomicznych w Polsce,

- 1 punkt za każde 50 zł wydane na terenie Polski w innych miejscach.

Nagród jest naprawdę sporo i nie wszystkie z nich to nagrody rzeczowe. Nie będę opisywał tutaj całego programu oraz przeliczników czy sposobów na szybsze zdobywanie punktów, bo to temat na osobny artykuł. Chciałem jednak tutaj zaznaczyć, że każdy posiadacz kredytówki od Citi Simplicity może do takiego programu przystąpić i spróbować dodatkowo na tym zyskać.

Musimy pamiętać tylko o tym, że punkty mają swój okres ważności i wygasają po 3 latach od ich zdobycia. No i gdy zamykamy kartę, a nie mamy innych kart (z innych banków) podpiętych do programu Mastercard Bezcenne Chwile, to dostajemy 30 dni na wykorzystanie zebranych punktów – w innym wypadku przepadają.

Jak rozwiązać umowę i zamknąć kartę Citi Simplicity?

Prawdopodobnie jest cześć czytelników, która będzie chciała skorzystać z oferty promocyjnej, zgarnąć premię za założenie i używanie karty przez jakiś czas, a następnie rozwiązać umowę i zamknąć kartę. Specjalnie dla tych osób przygotowałem tę część i sprawdziłem, jak wygląda zamknięcie karty kredytowej Citi Simplicity.

Na szczęście jest to proste i bezproblemowe. W przeciwieństwie do niektórych banków, które utrudniają np. zamknięcie konta bankowego czy rezygnację z usług, wymagając wysyłania listów, czy sprawdzenia wzorów podpisów, w Citi Handlowym mamy 4 opcje rozwiązania umowy o kartę kredytową:

- Przez bankowość internetową (najprostszy sposób!)

Wystarczy, że zaczniemy pisać do banku nową wiadomość w bankowości internetowej po zalogowaniu się. W temacie wiadomości należy wybrać: Dyspozycje -> Karty kredytowe -> Zamknięcie karty/stickera - Przez telefon

Dzwonimy pod numer infolinii Citi Handlowy +48 22 362 24 84 albo +48 22 692 24 84 i mówimy, że chcemy rozwiązać umowę. Nic trudnego. - Listownie

Przygotowujemy list z wypowiedzeniem umowy i swoimi danymi, a następnie wysyłamy go na adres banku: Bank Handlowy w Warszawie S.A., ul. Goleszowska 6, 01-260 Warszawa - W placówce

Po prostu idziemy z dowodem osobistym do najbliższego oddziału Citi Handlowy i załatwiamy zamknięcie karty twarzą w twarz z pracownikiem.

Ile trwa okres wypowiedzenia karty kredytowej Citi Simplicity? Standardowy okres wypowiedzenia wynosi 30 dni. Aby wypowiedzenie zostało zrealizowane, wymagane jest wcześniejsza spłata całości zadłużenia na karcie. Po 30 dniach od złożenia wypowiedzenia, karta zostaje zamknięta, a umowa rozwiązana.

Przy okazji: Z doświadczenia swojego i innych czytelników, mogę napisać, że w po złożeniu przez nas dyspozycji zamknięcia katy kredytowej Citi Simplicity, możemy spodziewać się telefonu z działu utrzymania klienta, który może złożyć nam ciekawą propozycję w zamian za wstrzymanie się z zamknięciem karty. Warto mieć to na uwadze!

Informacja o zamknięciu zobowiązania powinna zostać też przekazana przez bank niezwłocznie do BIK – choć trzeba liczyć się z tym, że może to trwać nawet do 30 dni.

Jeśli ta kwestia ma dla nas znacznie (np. pod kątem starania się o kredyt hipoteczny), a w BIK nadal widnieje informacja aktywnej karcie kredytowej, to można poprosić Citi Handlowy o wystawienie bezpłatnie potwierdzenia zamknięcia karty. Takie potwierdzenie przekazujemy następnie do banku, w którym staramy się o kredyt. Większość banków honoruje taki dokument i nie wlicza wtedy karty do naszej zdolności kredytowej.

Podsumowanie recenzji: Zalety i wady karty Citi Simplicity

Czas na podsumowanie wad i zalet karty Citi Simplicity. Poniżej zebrałem najważniejsze wnioski, jakie płyną z tej recenzji.

Zalety:

- Darmowe wydanie karty i jej odnowienie

- Darmowe używanie karty przy wydatkach powyżej 1000 zł miesięcznie w okresie bezodsetkowym (opłata 12 zł jest naliczana i później zwracana)

- Rozbudowany program rabatowy. Spore rabaty w wielu miejscach w internecie i „stacjonarnie”, przedsprzedaże biletów dla klientów Citi

- Program punktowy Mastercard Bezcenne Chwile (Priceless Specials) z nagrodami

- Budowa pozytywnej historii kredytowej w BIK (np. na potrzeby kredytu hipotecznego)

Wady:

- Nieintuicyjna bankowość internetowa i aplikacja mobilna banku

- Dodatkowa prowizja przy płatnościach w walucie innej niż PLN

- Jest to jednak karta kredytowa. Jeden nieostrożny ruch (np. wypłata gotówki z bankomatu) i naliczane są prowizje i odsetki!

Czy warto więc skorzystać z jednej z ofert, w której Citibank Handlowy rozdaje premię za założenie i używanie karty? Moim zdaniem TAK. Jednak pod warunkiem, że nie mamy żadnych problemów z długami i jesteśmy na tyle zdyscyplinowani, aby spłacać 100% zadłużenia w trakcie okresu bezodsetkowego. Tylko wtedy karta kredytowa godna jest uwagi.

Przestrzegam też raz jeszcze przed „pułapką” w którą można wpaść, gdy wydaje się nie swoje pieniądze. Kupuj tylko to na co Cię stać w danym momencie i za co jesteś w stanie zapłacić także bez użycia karty kredytowej. Upewnij się, że w każdej chwili jesteś w stanie spłacić całe zadłużenie i zamknąć kartę.

Tylko takie ostrożne obchodzenie się z tym instrumentem finansowym, jest gwarantem Twojego spokoju i bezpieczeństwa finansowego.

? Poniżej znajdziesz listę aktualnych ofert i promocji CitiBanku:

Każdy z linków prowadzi do zaprzyjaźnionego bloga, który sprawdza i recenzuje i prześwietla oferty promocyjne banków. Po kliknięciu znajdziesz szczegółowy opis warunków, terminów i zasad każdej promocji i wypłaty premii.

Kto używa lub używał karty od Citi? Podzielcie się w komentarzach swoimi wrażeniami i opinią.

ggrzes

Bardzo POLECAM :D Zgarnąłem już blisko 2tys na promocjach citi ;)

Korzystam cyklicznie już myślę od ok. 10lat-aktualnie mam już bodajże 4 kartę od nich(jeśli nic nie pomyliłem w notatkach). I jest OK… a w styczniu mieli nawet promo na 500zł w gotówce z czego skorzystałem :)

A w sumie to już zyskałem tym razem 600zł, bo 100zł wpadnie z cashbacku, bo chciałem zrezygnować… zwracali 5 czy 10% od transakcji (max 100zł – mają wypłacić w sierpniu)

Biorąc kk trzeba tylko pamiętać o 1mc okresie wypowiedzenia także wypowiadamy umowę najpóźniej w listopadzie

Mateusz

Łał! Niezły z Ciebie wyjadacz promocji Ggrzes. Niezły wynik :)

Dobrze, że wspomniałeś o tym okresie wypowiedzenia, bo to ważne dla osób, które chcą szybko zgarnąć premię i zamknąć bezkosztowo kartę.

M.

Cześć

Jeśli jesteś kilkuletnim posiadaczem takiej karty, czy można otrzymać limit w wysokości np. 50 tyś złotych?

I z czym się to wiąże?