Wykonanie przelewu krajowego nie jest żadną wielką filozofią i trudno jest popełnić tutaj jakikolwiek błąd (no chyba, że dojdzie do pomyłki w numerze konta odbiorcy). Z rozmów ze znajomymi wiem jednak, że kwestia zlecania przelewów zagranicznych wciąż może sprawiać trudności, zwłaszcza osobom, które nigdy wcześniej nie dokonywały takiej operacji. Tutaj pojawiają się dwa (a w zasadzie trzy) podstawowe pojęcia: numer IBAN oraz kod SWIFT (BIC). Rozszyfrowuję je w dzisiejszym artykule, a dodatkowo publikuję aktualną listę kodów przypisanych do polskich banków.

Co to jest numer IBAN?

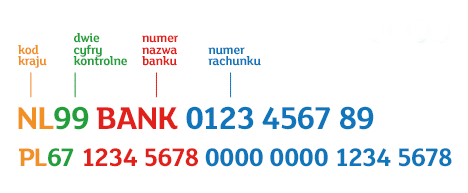

IBAN to akronim od International Bank Account Number (międzynarodowy numer rachunku bankowego). Składa się on z kilku elementów:

- Dwucyfrowego kodu kraju (w przypadku Polski będzie to PL, dla Holandii NL, dla Wielkiej Brytanii GB, dla Włoch IT itd.)

- Dwucyfrowej liczby kontrolnej (są to dwie pierwsze cyfry, które ma rachunek bankowy, potwierdzające prawidłowość numeru konta)

- Numer rozliczeniowy banku (każdy bank posiada własny numer, po którym można go rozpoznać)

- Właściwy numer rachunku klienta banku

Przykład:

Format numeru IBAN polskiego banku wygląda następująco:

W polskich bankach numer IBAN zawsze składa się z ciągu 28 znaków, czyli „PL” + Numer Rachunku Bankowego. NRB to standard obowiązujący w naszym kraju od 2000 roku. Wówczas Związek Banków Polskich zdecydował się ustandaryzować strukturę rachunków, aby ułatwić życie zarówno klientom, jak i samym bankowcom. IBAN ułatwia identyfikację i weryfikację kont bankowych w transakcjach międzynarodowych.

Aby więc móc dokonać przelewu zagranicznego, należy podać numer rachunku wraz z kodem kraju, w którym znajduje się bank odbiorcy. Jeśli ma to być przelew np. z Polski do Wielkiej Brytanii, numer rachunku poprzedzamy kodem GB (bez spacji!).

Liczba znaków wchodzących w skład rachunku bankowego może się różnić w poszczególnych krajach. Dla przykładu: w Holandii jest to tylko 18 znaków (już z kodem NL), w Luksemburgu 20 znaków, a w Belgii tylko 16 znaków. Mało tego, w wielu krajach na numer rachunku składają się nie tylko cyfry, ale też litery. Minimalna długość to 15 znaków (np. Norwegia), a maksymalna to 34 znaki (np. Malta). Warto na to zwrócić uwagę zlecając przelew zagraniczny.

Trzeba też pamiętać, że niektóre kraje nie używają systemu IBAN. To m.in. USA, Australia i Kanada.

Co to jest kod BIC/SWIFT?

BIC (inaczej SWIFT CODE), to kod umożliwiający identyfikację banku. Jest unikalny, przypisany do konkretnej instytucji bankowej, co ułatwia szybkie zaksięgowanie przelewu międzynarodowego (przelew SWIFT). Standardowo kod BIC składa się z:

Ranking najlepszych: Lipiec 2026

Najlepsze lokaty, konta i oferty - lipiec 2026

- Ranking lokat do 6,1%

- Ranking kont bankowych +2700 zł premii

- Ranking kont oszczędnościowych do 6,6%

- Promocje bankowe z gwarantowaną premią $$$

- 8 znaków (cyfr i liter) – w wersji AAAABBCC (AAAA: kod banku – 4 litery, BB: kod kraju – 2 litery, CC: kod lokalizacji – 2 znaki, litery lub cyfry);

- 11 znaków – w wersji AAAABBCCXXX (AAAA: kod banku – 4 litery, BB: kod kraju – 2 litery, CC: kod lokalizacji – 2 znaki, litery lub cyfry, XXX: opcjonalny kod oddziału – 3 znaki, jeśli nieużywane, zastępowane 'XXX’), tak długi kod BIC ma chociażby polski mBank).

Typowy kod SWIFT wygląda następująco:

ABCD – Czteroznakowy identyfikator danej instytucji, który został jej nadany przez Stowarzyszenie Międzybankowej Telekomunikacji Finansowej (organu będącego operatorem standardu SWIFT)

PL – jest to oczywiście symbol (kod) kraju, w którym działa dany bank

BB – w tych znakach zapisana jest lokalizacja banku

Oczywiście ciąg tych znaków zapisujemy bez spacji. Np. BPKOPLPW (Bank PKO BP, Polska) to BIC/SWIFT Banku PKO BP, a dla Alior Bank to ALBPPLPW.

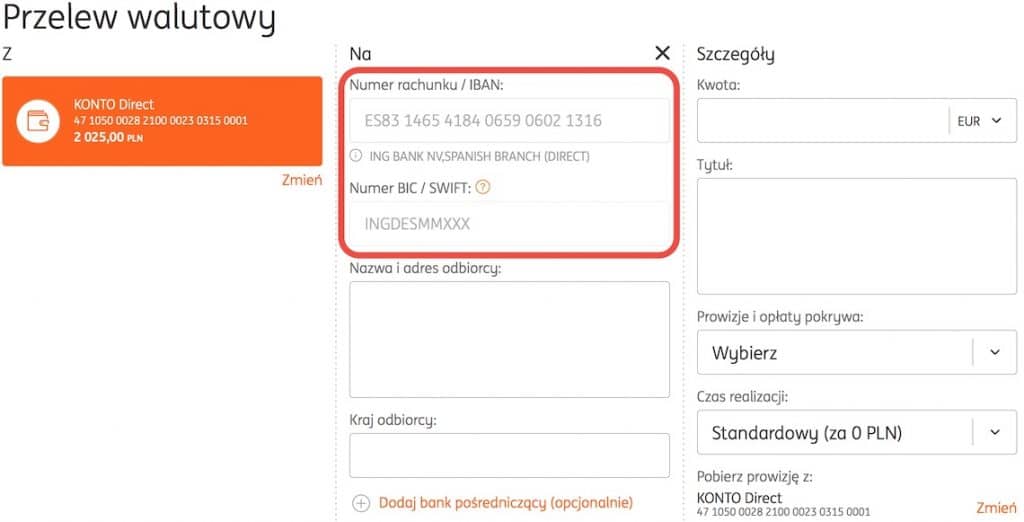

Gdzie należy wpisać kod SWIFT w danych do przelewu? Jeśli zlecacie przelew „w okienku” (ktoś jeszcze tak robi?), to wszystkim zajmie się kasjer. W przypadku bankowości elektronicznej, stosowne pole do wypełnienia będzie dobrze widoczne – znajduje się ono w części poświęconej danym banku odbiorcy.

Uwaga: Niewpisanie kodu SWIFT (BIC) banku odbiorcy może być równoznaczne z poniesieniem znacznie wyższej opłaty za realizację przelewu. Przy okazji warto sprawdzić, ile kosztują przelewy zagraniczne i jak za to nie przepłacać.

Znajdź najlepsze oprocentowanie:

Skąd wziąć kod SWIFT konkretnego banku? Najłatwiej będzie znaleźć go na stronie danej instytucji. Postanowiłem Wam jednak tego oszczędzić i zgodnie z obietnicą publikuję…

Kody BIC / SWIFT banków działających w Polsce

Jaki kod ma konkretny bank? Oto lista największych banków uniwersalnych plus wybrane najbardziej popularne aplikacje finansowe świadczące usługi bankowe i płatnicze:

| Nazwa banku | Kod BIC/SWIFT |

| Aion Bank | BMPBPLPP |

| Alior Bank | ALBPPLPW |

| Bank BPH | BPHKPLPK |

| Bank Millenium | BIGBPLPW |

| Bank Nowy | NOSJPLPP |

| Bank Ochrony Środowiska (BOŚ) | EBOSPLPW |

| Bank Pocztowy | POCZPLP4 |

| Bank Polskiej Spółdzielczości (BPS) | POLUPLPR |

| BNP Paribas | PPABPLPK |

| Bank BPH | BPHKPLPK |

| Bank Handlowy | CITIPLPX |

| Credit Agricole | AGRIPLPR |

| Deutsche Bank | DEUTPLPL |

| DNB Bank Polska | MHBFPLPW |

| ING Bank Śląski | INGBPLPW |

| mBank | BREXPLPWMBK |

| Millenium | BIGBPLPW |

| MONESE EU | MNEEBEB2 |

| N26 Bank | NTSBDEB1 |

| Nest Bank | NESBPLPW |

| Pekao SA | PKOPPLPW |

| Plus Bank | IVSEPLPP |

| PKO BP | BPKOPLPW |

| Raiffeisen Digital Bank | CENBATWW |

| Revolut | REVOGB2L |

| Santander Bank Polska | WBKPPLPP |

| Santander Consumer Bank | SCFBPLPW |

| Toyota Bank Polska | TOBAPLPW |

| UAB ZEN.COM | BZENLT22 |

| VeloBank | GBGCPLPK |

| WISE PAYMENTS | TRWIGB22 |

Formaty numerów konta IBAN w krajach Unii Europejskiej

Sprawdzenie numeru IBAN nie sprawia problemu. Poniżej przygotowałem przykładowe numery IBAN dla krajów Unii Europejskiej, wraz z informacją o długości znaków numeru konta bankowego.

| Kraj | Numer rachunku IBAN | Znaków |

|---|---|---|

| Austria | AT611904300234573201 | 20 |

| Belgia | BE68539007547034 | 16 |

| Bułgaria | BG80BNBG96611020345678 | 22 |

| Chorwacja | HR1210010051863000160 | 21 |

| Cypr | CY17002001280000001200527600 | 28 |

| Czechy | CZ6508000000192000145399 | 24 |

| Dania | DK5000400440116243 | 18 |

| Estonia | EE382200221020145685 | 20 |

| Finlandia | FI2112345600000785 | 18 |

| Francja | FR1420041010050500013M02606 | 27 |

| Grecja | GR1601101250000000012300695 | 27 |

| Hiszpania | ES9121000418450200051332 | 24 |

| Holandia | NL91ABNA0417164300 | 18 |

| Irlandia | IE29AIBK93115212345678 | 22 |

| Litwa | LT121000011101001000 | 20 |

| Luksemburg | LU280019400644750000 | 20 |

| Łotwa | LV80BANK0000435195001 | 21 |

| Malta | MT84MALT011000012345MTLCAST001S | 31 |

| Niemcy | DE89370400440532013000 | 22 |

| Portugalia | PT50000201231234567890154 | 25 |

| Rumunia | RO49AAAA1B31007593840000 | 24 |

| Słowacja | SK3112000000198742637541 | 24 |

| Słowenia | SI56191000000123438 | 19 |

| Szwecja | SE4550000000058398257466 | 24 |

| Węgry | HU42117730161111101800000000 | 28 |

| Wielka Brytania | GB29NWBK60161331926819 | 22 |

| Włochy | IT60X0542811101000000123456 | 27 |

Jak tanio wykonać przelew międzynarodowy? 3 sposoby

Gdy mamy już kod SWIFT banku za granicą oraz kod SWIFT (BIC) banku, do którego chcemy wykonać przelew, przychodzi czas wykonania samego przelewu. Jak nie przepłacić za przelew międzynarodowy? Czy można wykonać przelew szybciej i taniej niż w banku?

Banki pobierają zazwyczaj spore prowizje za przelewy międzynarodowe SWIFT (w walucie EURO) czy SEPA (w pozostałych walutach). W Polskich bankach są to zazwyczaj kwoty od 10 zł do nawet 60 zł, zazwyczaj to 10-20 zł za przelew.

Do tego dochodzą koszty przewalutowania. Jak wyliczyłem w artykule „Skąd się biorą kursy walut? I gdzie NAJTANIEJ wymienisz walutę?” spread walutowy w bankach to od 4,88% do 9,62% wymienianej waluty. Do tego czasem dochodzi dodatkowa opłata za przewalutowanie.

Szukając najtańszej i najlepszej opcji przelewu międzynarodowego, musimy wziąć pod uwagę:

- koszty przewalutowania (spread walutowy + ew. dodatkowe opłaty)

- koszty samego przelewu

- czas realizacji przelewu

- wygodę korzystania

Oto 3 najlepsze i najtańsze rozwiązania dla przelewów międzynarodowych „z Polski” i „do Polski” oraz między pozostałymi krajami w dowolnej walucie (PLN, EUR, USD, GBP i inne). Wszystkie 3 rozwiązania oferują darmowe przelewy międzynarodowe.

1. TransferGO![]() Szybkie przekazy pieniężne na całym świecie. Koszt przekazu od darmowego (przelew w euro) przez 4,99 zł (przelew w złotówkach w kolejny dzień) po 10,99 zł przy przelewie w złotówkach do 30 minut).

Szybkie przekazy pieniężne na całym świecie. Koszt przekazu od darmowego (przelew w euro) przez 4,99 zł (przelew w złotówkach w kolejny dzień) po 10,99 zł przy przelewie w złotówkach do 30 minut).

Koszty, spready, prowizje: od 0% do 2,2% spreadu walutowego

2. Revolut![]() Do wyboru pięć planów, w każdym bezpłatne otwarcie i prowadzenie konta. W wyższych planach zniżki na przelewy międzynarodowe (20%, 40%, 100%). Wymiana walut bez dodatkowych opłat do 1000-3000 euro lub bez limitów (w dni powszednie). Więcej w mojej recenzji Revolut.

Do wyboru pięć planów, w każdym bezpłatne otwarcie i prowadzenie konta. W wyższych planach zniżki na przelewy międzynarodowe (20%, 40%, 100%). Wymiana walut bez dodatkowych opłat do 1000-3000 euro lub bez limitów (w dni powszednie). Więcej w mojej recenzji Revolut.

Koszty, spready, prowizje: spread walutowy 1% w weekendy dla wszystkich planów, w dni powszednie prowizja 1% za wymianę powyżej 5000 zł, 0,5% powyżej 15000 zł lub 0% w wyższych planach.

3. Kantor Alior Banku![]() Bezpłatne (bezwarunkowo) prowadzenie kont w 21 walutach obcych. Darmowe przelewy krajowe i międzynarodowe. Kantor prowadzony w ramach banku, więc objęty gwarancjami BFG.

Bezpłatne (bezwarunkowo) prowadzenie kont w 21 walutach obcych. Darmowe przelewy krajowe i międzynarodowe. Kantor prowadzony w ramach banku, więc objęty gwarancjami BFG.

Koszty, spready, prowizje: 0% lub 30 zł powyżej licznika, szybki transfer 1-5 zł, wymiana walut online 24h / 7 dni w tygodniu bez opłat i prowizji.

Uwaga na pomyłki w numerze IBAN i kodach BIC/SWIFT!

Jak widzicie, kody SWIFT polskich banków bywają do siebie bardzo podobne, dlatego nietrudno o pomyłkę i wpisanie np. jednej błędnej litery. Co się stanie w takiej sytuacji? Jeśli numer IBAN rachunku odbiorcy jest prawidłowy, przelew zostanie przyjęty do realizacji, ale po kilku dniach pieniądze wrócą na konto zlecającego.

Istnieje jednak ryzyko, że zwrócona kwota będzie… znacznie niższa od tej, która została przelana. Jak to możliwe? Chodzi o różnicę w kursie danej waluty. Może się zdarzyć, że gdy Jan Kowalski zleci przelew w euro np. w piątek po południu przy kursie 4,30 zł za 1 EUR i wpisze błędny kod BIC, to bank zwróci mu pieniądze we wtorek rano, ale już przeliczając je po kursie np. 4,25 zł.

Oczywiście może też dojść do odwrotnej sytuacji, czyli zwrócenia klientowi większej sumy. Przelew zawsze jest bowiem przeliczany po kursie dnia.

Rada? Zawsze warto zweryfikować poprawność numeru IBAN i inne dane przelewu.

Pora na Was. Zdarzyło się Wam zlecić przelew zagraniczny i korzystać z kodu SWIFT banku odbiorcy? Mieliście kiedykolwiek problem z realizacją takiego przelewu, np. przez wpisanie błędnego numeru IBAN banku? Czekam na Wasze komentarze!

Szymon Owedyk

Cenna wskazówka w sprawie przelewów zagranicznych. Czasami korzystam i zawsze przed wykonaniem przelewu zaglądam do strony banku, aby upewnić się czy wszystkie dane są ok :)

Twoje zestawienia również jest OK, więc chętnie zapiszę sobie stronę i skorzystam!

Marek

Na szczęście takie przelewy wykonuje się bardzo rzadko, bo przecież jeszcze nie wspieramy ubogich Niemców czy innych Francuzów finansowo :) A gdy sami coś kupujemy za granicą, to albo karta, albo PayPal.

Michał

Pomyłka dla ING – poprawny jest INGBPLPW, nie INGBPPLPW

Mateusz

Dzięki za czujność Michał – już poprawione! :-)

Heniek

Czy można zrobić przelew z karty regolit UK do mbanku. Jak? Dziękuje

Seba

Dla banku BPS TEZ JEST BŁĄD poprawny To POLUPLPR

Mateusz

Dzięki Seba – poprawione! :-)

Xxxx

Witam co w takim przypadku, jesli nie byl wpisany kod kraju przed numerem ale kod swift tak?przelew nie dojdzie czy moze dojdzie ale bedzie to dluzej trwac? Czy moze nie ma znaczenia?

Spoonful

Kod Swift dla Alior banku to ALBPPLPW.

Dzięki za artykuł. Pozdrawiam.

Martyna

Mam problem, wysłałam przelew na polskie konto z zagranicznego konta i popełniłam błąd a mianowicie numer IBAN był poprawny zgodny z moim numerem konta natomiast pomyliłam kod SWIFT/BIC i podałam nie z tego banku co powinnam(posiadam konto w Santander Bank Polska/kiedyś BZ WBK a podałam SWIFT z Santander Consumer Bank). Co może stać się z moimi pieniędzmi? Czy przelew wróci czy jednak dojdzie na dane konto? Nie wiem co mam robić :(

Eltar

A dlaczego nie zapytasz swojego Banku? To chyba jednak byłaby pewniejsza informacja.

tomi

Mam problem, w numerze konta podano błędnie cyfrę, firma ma urlop a muszę wpłacić należność, brak kontaktu mailowego oraz telefonicznego uniemożliwia kontakt. Czy istnieje możliwość uzyskania poprawnego numeru iban tej firmy ( np. z polskiego banku itp., itd ). Mam problem…….

Beata

Kod BigSwift z Santander Consumer Bank jest nieaktualny. Obowiazuje teraz kod WBKPPLPW.

Pozdrawiam

Mateusz

Hej Beato!

Dzięki za zgłoszenie.

Kod WBKPPLPP, o którym piszesz, obowiązuje teraz dla Santander Bank Polska (dawniej BZWBK). Santander Consumer Bank ma kod SWIFT: SCFBPLPWXXX

Usunąłem z tabelki BZ WBK i umieściłem „drugi” Santander, aby nie było pomyłek i wątpliwości.

Darek

Jak chcę zrobić przelew z m bank na revolut czy z tego tytułu bank pobierze jakąś prowizję. Proszę o pomoc

Dariusz

Zasilałem konto w Revolut i nie pobrali żadnej opłaty.

Gosia

Oby dwa kody switch santander bank nie działają dlaczego?

mala40

Dzień dobry,

chcę wysłać euro z mojego konta walutowego w Polsce (bank ING) na konto uczelni w Holandii (bank ING) w ramach zapłaty za czesne. Z artykułu wnioskuję, że muszę w przelewie wpisać numer IBAN konta podanego przez uczelnię, czyli po prostu przed numerem konta wpisać NL, tak?

Gdzie mogę znaleźć numer BIC dla banku ING w Holandii?

Misiek

Witam. Staram sie o dofinansowanie z GB (mam dzialalnosc). W biurze rozliczeniowym ktore prowadzi mi rachunkowosc, uslyszalem, ze musze miec angielskie konto. Podalem Revoluta. Ale potrzebny jest nie IBAN/BIC/SWIFT, tylko jakis 6-cio cyfrowy kod. Gdzie go szukac? Pzdr

Helena

Dzien dobry,

musze zaplacic podatek do urzedu skarbowego w Ostrodzie.

Bank niemiecki potrzebuje NIP i BIC, ale mam tylko jeden numer rachunkowy…:-(

Wiola

Witam podałam do przelewu z zleceniodawcy nr. rachunku prawidłowy ale pomyliłam Switt kod PkoSa z kodem PKOBP przelew do mnie nie dotarł nie mogę skontaktować się z nadawcą przelewu.Co mogę zrobić .A jest to suma dosyć wysoka .Proszę o podpowiedź

Mariusz M

chcę otrzymać pieniądze od siostry z Kanady – podając nr swift pkobp – BPKOPLPW – pani w okienku powiedziała że takiego nie ma- jaki należy podać kod?