Być może pamiętacie mój wpis sprzed blisko półtora roku, w którym tłumaczyłem zasady obowiązujące bank w momencie śmierci klienta – np. posiadacza rachunku czy lokaty. Dziś wracam do tego tematu, bo zaszły tutaj dość istotne zmiany. Najważniejsze jest to, że od 1 lipca 2016 roku nareszcie działa baza tzw. uśpionych rachunków bankowych. Tworzy ją Centralna informacja o rachunkach. Co to właściwie jest? Dlaczego warto wiedzieć o jej istnieniu? Czytajcie uważnie.

Centralna informacja o rachunkach – o co w tym chodzi?

Centralna informacja o rachunkach bankowych jest usługą stworzoną przez Krajową Izbę Rozliczeniową. Dzięki temu narzędziu każdy klient banku lub SKOK-u może uzyskać informację na temat tego, ile posiada rachunków i w jakich instytucjach. To jednak mniej ważne.

Bardziej istotne jest udostępnienie wglądu do informacji o rachunkach zmarłych bliskich. Często jest przecież tak, że np. żona nie interesuje się tym, w jakim banku mąż posiada konto lub nie wie, że małżonek założył lokatę. Po jego śmierci wdowa nie ma więc szans, aby ubiegać się o wypłacenie jej tych środków przez bank. Powstanie Centralnej informacji o rachunkach nareszcie powinno skończyć z takimi sytuacjami.

Warto wiedzieć:

Z bazy mogą też korzystać sądy, komornicy, policja i inne uprawnione służby, które np. ścigają przestępców ukrywających swoje dochody.

Jak to działa w praktyce?

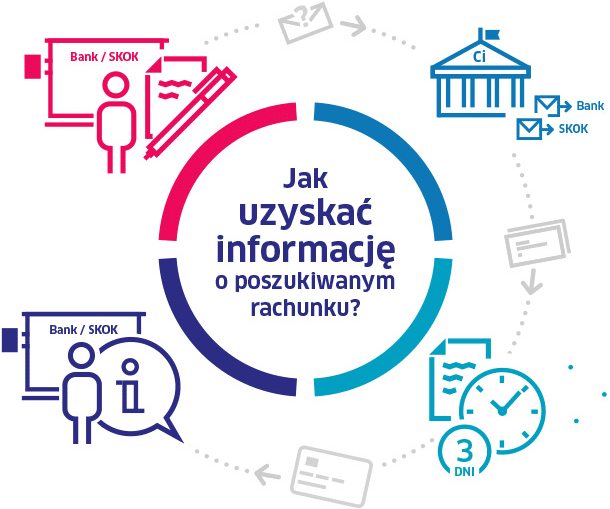

Do tej pory było tak, że nawet po uzyskaniu tytułu prawnego do spadku po właścicielu rachunku, spadkobierca musiał na własną rękę ustalić, w jakim banku zmarły zdeponował pieniądze. Banki zasłaniały się natomiast tajemnicą i to naprawdę rodziło poważne problemy. Od 1 lipca tego roku jest na szczęście dużo prościej.

Osoba posiadająca tytuł prawny do spadku może uzyskać kluczową dla siebie informację w jednym miejscu. Cały proces zamyka się w 4 krokach:

- Mając tytuł prawny w ręku trzeba zgłosić się do dowolnego banku lub SKOK-u z wnioskiem o uzyskanie informacji o rachunkach zmarłego. Instytucja weryfikuje wniosek i wysyła go do Centralnej informacji.

- Centralna informacja o rachunkach przesyła zapytanie do wszystkich banków i SKOK-ów.

- Instytucje mają 3 dni robocze na odesłanie informacji. Następnie wszystkie dane są analizowane i weryfikowane pod kątem tego, czy np. wskazany przez bank rachunek jest nadal aktywny.

- Informacja trafia do banku lub SKOK-u, w którym spadkobierca złożył zapytanie. Dowiaduje się więc, czy zmarły miał jakieś rachunki, na których są zdeponowane pieniądze będące przedmiotem spadku.

C by Krajowa Izba Rozliczeniowa

Ważne!

Niestety za obsługę bank lub SKOK pobierze prowizję. Każda instytucja ma własny cennik – opłat, póki co, nie pobierają tylko Deutsche Bank i BZ WBK. W większości banków złożenie wniosku i uzyskanie informacji będzie kosztować od 20 do 30 złotych. Bardzo drogo jest w BGŻ BNP Paribas (50 złotych) i ING Banku Śląskim oraz BPH (60 złotych). Wszystkich i tak przebił jednak Bank Pocztowy, który życzy sobie aż 100 złotych! A jest to ulubiony bank emerytów i rencistów, czyli ludzi niezbyt zamożnych. Pozostawię to bez komentarza.

Na szczęście prawo umożliwia złożenie wniosku w dowolnym banku – nie trzeba nawet być jego klientem.

Ranking najlepszych: Kwiecień 2025

Najlepsze lokaty, konta i oferty - kwiecień 2025

- Ranking lokat do 7,6%

- Ranking kont bankowych +650 zł premii

- Ranking kont oszczędnościowych do 7,2%

- Promocje bankowe z gwarantowaną premią $$$

Pod TYM linkiem znajdziecie też pełen wykaz banków i SKOK-ów, które udostępniają swoje dane do Centralnej informacji.

Komu to się przyda?

Naturalnym odbiorcą tej usługi jest osoba, która ma prawo do spadku po zmarłym, ale nie wie, gdzie szukać jego pieniędzy. Powstanie Centralnej informacji o rachunkach nareszcie powinno skończyć z ludzkimi dramatami i sytuacjami, w których banki przez lata obracały środkami na uśpionych kontach – a, jeśli wierzyć ogólnym wyliczeniom, znajduje się na nich nawet 10 miliardów złotych.

Mogę sobie jednak także wyobrazić, że do Centralnej informacji chętnie zajrzy np. łowca promocji bankowych, który w ciągu roku zakłada wiele kont, aby uzyskać jakieś bonusy, a później ma problem z przypomnieniem sobie, których banków jest właściwie klientem.

Centralna informacja o rachunkach to bardzo dobry krok – szkoda tylko, że wykonany tak późno. Nie jest to z pewnością narzędzie idealne – w bazie nie ma bowiem informacji np. o rachunkach inwestycyjnych czy maklerskich.

Moja rada:

Bez względu na fakt istnienia Centralnej informacji, nadal zachęcam Was do składania w bankach dyspozycji wypłaty środków na wypadek śmierci. Taki dokument ma moc prawną i, jeśli coś Wam się stanie, bank będzie musiał wypłacić Wasze pieniądze osobie wskazanej w dyspozycji.

Co sądzicie o powstaniu Centralnej informacji o rachunkach? Wiedzieliście, że do tej pory czegoś takiego w naszym kraju nie było? Czekam na Wasze komentarze.

Znajdź najlepsze oprocentowanie:

K.

Zdecydowanie warto nagłaśniać, bo nawet w BZWBK pracownicy nie wiedzą o systemie ani że mają możliwość złożenia wniosku. A wniosek składałam celowo pod koniec sierpnia, żeby zdążyli się od lipca dowiedzieć.

Strona - kontomania

Bardzo przydatny wpis dla osób które znalazły się w opisywanej sytuacji, dobrze również że w końcu jest taka możliwość, chociaż moim zdaniem powinno to zostać wprowadzone już wiele lat temu.

Barbara

witam .Dobrze ze powstal taki bank informacji a uwazam ze czegos tu brakuje .Zwykly Kowalski nie ma szans z tym sie uporac znajac co nie ktorych urzednikow i ich system zalatwiania petenta z kwitkiem .Zaluszmy ze Kowalski sklada pismo z danymi do banku i otrzymuje odpowiedz niestety nic nie ma pusto .banki juz dawno przelaly pieniadze na inne konto i jak to udowodnic .Potrzebna jest profesjonalna firma uczciwa lub bank krory by sie zajmowal odzyskaniem osobiscie .Ustawa jest wszyscy wiedza i sie ciesza ale postawmy sobie pytanie jak otworzyc sejf jak sie nie zna kodu .I tu mamy dylemat bo nie otworzy zwykly Kowalski bo mu powiedza nie i przed nosem zamkna drzwi .CZekam na wasza opinie czy myslicie tak samo .Pozdrawiam