W dobie bardzo niskich stóp procentowych osoby szukające bezpiecznej przystani dla swojego kapitału nie mają łatwego zadania. Lokaty bankowe nie dają zarobić zbyt wiele, inflacja rośnie, ceny nieruchomości szaleją – cytując klasyka: jak żyć?! Efekt jest taki, że wielu z nas przypomniało sobie o istnieniu obligacji skarbowych. To całkiem ciekawa, a przy tym bezpieczna forma oszczędzania. Na czym polega? Jak zacząć inwestowanie w obligacje skarbowe? Wszystkiego dowiecie się z mojego poradnika.

Na dobry początek: czym są obligacje skarbowe?

Nie będę Was zanudzał ekonomicznymi definicjami – uproszczę sprawę. Obligacje skarbowe to papiery wartościowe, które emituje państwo, aby w ten sposób pozyskać kapitał. Pisząc jeszcze prościej: państwo sprzedając obligacje pożycza kasę od inwestorów i zobowiązuje się do jej zwrotu (poprzez wykupienie obligacji) wraz z odsetkami.

Inwestowanie w obligacje skarbowe jest dostępne dla każdego – nie trzeba być doświadczonym inwestorem czy korzystać z asysty domu maklerskiego. Zakup obligacji w naszym kraju jest banalnie prosty (o tym za chwilę) i przy tym niedrogi. Wystarczy mieć 100 złotych – to cena jednej obligacji wyemitowanej przez nasz Skarb Państwa.

Podstawowe zalety inwestowania w obligacje skarbowe znajdziecie poniżej:

- Brak limitów kwotowych – poza obligacjami Rodzinnymi, o czym będzie w dalszej części artykułu;

- Cena obligacji jest niezmienna bez względu na to, ile chcemy ich kupić i na jak długi okres zainwestować pieniądze;

- Zakup obligacji nie jest obciążony żadnymi dodatkowymi opłatami;

- Przejrzystość – warunki inwestowania są znane na samym początku i niezmienne przez cały okres posiadania obligacji, wyłączając zmianę wysokości oprocentowania;

- Nie trzeba posiadać żadnego konta w domu maklerskim czy dedykowanym banku – otwierany jest tylko rachunek rejestrowy, za którego prowadzenie się nie płaci;

Wszystko jest więc proste i zrozumiałe. Dodatkowym smaczkiem związanym z inwestowaniem w obligacje skarbowe jest uczucie, że jest się posiadaczem papierów wartościowych, za które ręczy państwo.

Niestety nie ma możliwości złożenia pełnomocnictwa do dysponowania obligacjami na wypadek śmierci. Obligacje skarbowe są jednak dziedziczone na zasadach prawa spadkowego.

Liczby, czyli jaki zysk dają obligacje skarbowe?

Od razu ostudzę zapędy osób, które liczą tutaj na krociowe zyski. Aktualnie emitowane obligacje Skarbu Państwa nie dają zbyt wiele zarobić. Powód jest dokładnie ten sam, co w przypadku lokat: bardzo niskie stopy procentowe. Jak to wygląda w liczbach w momencie pisania artykułu? Zajrzyjmy do tabeli z ofertą inwestycyjną Ministerstwa Finansów.

Ostatnia aktualizacja oferty obligacji: 1 kwietnia 2026 r.

Ranking najlepszych: Lipiec 2026

Najlepsze lokaty, konta i oferty - lipiec 2026

- Ranking lokat do 6,1%

- Ranking kont bankowych +2700 zł premii

- Ranking kont oszczędnościowych do 6,6%

- Promocje bankowe z gwarantowaną premią $$$

Zdecydowanie najmniej opłacalne są obligacje 3-miesięczne OTS. Ich oprocentowanie wynosi tylko 2,00% w skali roku, czyli odsetki od każdych zainwestowanych 100 złotych wyniosą 0,41 zł netto (po odjęciu podatku).

Kolejnymi obligacjami są obligacje roczne ROR z oprocentowaniem zmiennym. 4,00% w pierwszym okresie odsetkowym (pierwszym miesiącu), a w kolejnych miesiącach oprocentowanie będzie wynosiło tyle, ile stopa referencyjna NBP.

Dalej mamy obligacje 2-letnie DOR. Tutaj oprocentowanie w pierwszym miesiącu wynosi 4,15%, a w kolejnych będzie to oprocentowanie w wys. stopy referencyjnej NBP + dodatkowe 0,15%.

Obligacje 3-letnie TOS oprocentowane są aktualnie na stałą stopę podczas całego okresu trwania inwestycji. Wysokość oprocentowania wynosi 4,40% w skali roku.

W przypadku obligacji 4-letnich sytuacja jest jeszcze bardziej zawiła. Tutaj w pierwszym rocznym okresie odsetkowym oprocentowanie wynosi 4,75%. W kolejnych latach jest ustalane według schematu: marża 1,50% + inflacja. Wypłata odsetek następuje po każdym roku oszczędzania.

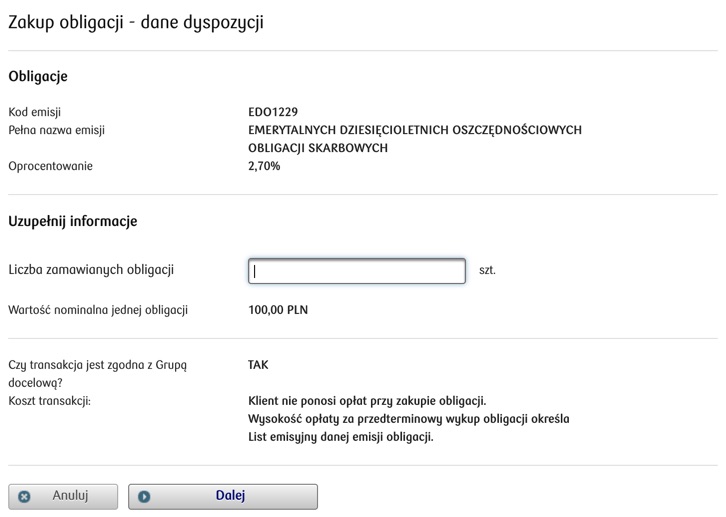

Można również zdecydować się na obligacje 10-letnie EDO, gdzie w pierwszym roku emitent gwarantuje oprocentowanie 5,35%, a w każdym kolejnym jest ono obliczane jako marża 2,00% + inflacja. Kapitalizacja następuje po każdym roku.

Całkiem ciekawie i dość atrakcyjnie prezentują się natomiast obligacje Rodzinne. Do wyboru mamy dwa warianty: 6- i 12-letni. W pierwszym przypadku oprocentowanie w debiutanckim roku wynosi 5,00%, a w kolejnych latach jest obliczane jako marża 2,00% + inflacja, z roczną kapitalizacją odsetek. W wariancie 12-letnim oprocentowanie w pierwszym roku wynosi 5,60%, a później oblicza się je jako marża 2,50% + inflacja, również z roczną kapitalizacją odsetek.

Znajdź najlepsze oprocentowanie:

Z obligacjami Rodzinnymi jest niestety pewien problem, a w zasadzie dwa. Po pierwsze: są dostępne wyłącznie dla beneficjentów programu Rodzina 500+ (800+). Po drugie: można kupić tylko tyle obligacji, których łączna wartość odpowiada dotychczas pobranemu wsparciu finansowemu dla rodzin. Przykładowo: jeśli w ramach programu rodzina dostała 6000 złotych, to będzie mogła kupić tylko 60 obligacji po 100 złotych każda.

Poniżej tabelka z aktualnym oprocentowaniem obligacji skarbowych od 1 kwietnia 2026:

| Seria obligacji | Oprocentowanie w skali roku |

|---|---|

| Obligacje 3-miesięczne OTS | 2,00% |

| Obligacje roczne ROR | 4,00% w pierwszym miesiącu, a później mnożnik 1,00 x stopa referencyjna NBP, z wypłatą odsetek co miesiąc |

| Obligacje 2-letnie DOR | 4,15% w pierwszym miesiącu, a później stopa referencyjna NBP + 0,15%, z wypłatą odsetek co miesiąc |

| Obligacje 3-letnie TOS | 4,40% – oprocentowanie stałe przez cały okres |

| Obligacje 4-letnie COI | 4,75% w pierwszym roku, a później marża 1,50% + inflacja, z wypłatą odsetek co roku |

| Obligacje 10-letnie EDO | 5,35% w pierwszym roku, a później marża 2,00% + inflacja, z roczną kapitalizacją odsetek |

| Obligacje rodzinne 6-letnie ROS | 5,00% w pierwszym roku, a później marża 2,00% + inflacja, z roczną kapitalizacją odsetek |

| Obligacje rodzinne 12-letnie ROD | 5,60% w pierwszym roku, a później marża 2,50% + inflacja, z roczną kapitalizacją odsetek |

Oczywiście trzeba też pamiętać, że zyski z obligacji podlegają opodatkowaniu tzw. podatkiem Belki, który wynosi 19% i odczuwalnie pomniejsza wypłacone odsetki.

Gdzie można kupić obligacje skarbowe?

Najwygodniej będzie zrobić to przez Internet na dedykowanej temu stronie prowadzonej przez BM PKO BP. Jeśli jest to pierwszy zakup, trzeba założyć konto w serwisie, między innymi podając numer rachunku bankowego – na to konto zostanie zwrócony kapitał wraz z odsetkami po wykupieniu obligacji przez emitenta.

Inną opcją, przeznaczoną raczej dla tradycjonalistów, jest zakup przez telefon. Warto sobie wcześniej przygotować komplet potrzebnych dokumentów (m.in. dowód osobisty i numer rachunku bankowego), by nie przedłużać całej procedury.

Zakupu obligacji skarbowych można też dokonać osobiście w dowolnym oddziale banku PKO BP lub w Punktach Obsługi Klientów Domu Maklerskiego PKO BP.

Czy można wycofać środki zainwestowane w obligacje?

Jest to możliwe w ramach tzw. przedterminowego wykupu obligacji skarbowych. Każdy inwestor może zwrócić wszystkie lub tylko część obligacji przed nominalną datą wykupu, odzyskując tym samym swoje pieniądze. Nie ma jednak nic za darmo. Wysokość już naliczonych odsetek zostanie pomniejszona o opłatę wskazaną w liście emisyjnym, czyli dokumencie sporządzonym przez Ministerstwo Finansów, który określa wszystkie szczegóły dotyczące emisji obligacji.

Przykład: Dla obligacji 10-letnich EDO opłata za wcześniejsze wykupienie obligacji wynosi 3 złote za każdą obligację. Jeśli więc udało się wypracować odsetki w wysokości 200 złotych przy wykupionych 30 obligacjach, to suma wypłaconych odsetek zostanie pomniejszona o 90 złotych (czyli ostatecznie będzie to 110 złotych bez podatku Belki).

Po wycofaniu swoich środków, czyli złożeniu dyspozycji wypłaty (można to zrobić przez Internet, telefonicznie, w oddziale PKO BP lub w POK Domu Maklerskiego PKO BP), pieniądze zostaną wypłacone w ciągu 5 dni roboczych na wskazany rachunek bankowy.

Zakończenie okresu oszczędzania: co można zrobić?

Pierwszą i najczęściej wybieraną opcją jest oczywiście spieniężenie wypracowanych zysków, czyli sprzedaż obligacji i otrzymanie kapitału wraz z naliczonymi odsetkami. Pieniądze można odebrać w gotówce w dowolnym oddziale PKO BP, który prowadzi obsługę obligacji lub otrzymać je przelewem na konto.

Drugim wariantem jest zamiana obligacji, czyli wymienienie tych, które już dały zarobić, na następne. To po prostu forma przedłużenia oszczędzania. Zachętą jest to, że zamieniane obligacje są tańsze. O ile? To zależy już od rodzaju obligacji i jest wymienione w liście emisyjnym (i na stronie WWW). Nie ma natomiast możliwości zamiany obligacji Rodzinnych.

Czy inwestowanie w obligacje skarbowe jest w 100% bezpieczne?

Nic nie jest w 100% bezpieczne. Zawsze trzeba brać pod uwagę ryzyko i w miarę możliwości – to takie brzydkie słowo – dywersyfikować swój portfel inwestycyjny, a tym bardziej nie trzymać wszystkich oszczędności w jednym miejscu. Oczywiście prawdopodobieństwo, że państwo nie będzie w przyszłości w stanie wykupić swoich obligacji, jest znikome, ale jednak istnieje. Zapytajcie Greków, Cypryjczyków, Argentyńczyków.

Mimo to inwestowanie w obligacje skarbowe należy do najbezpieczniejszych form pomnażania kapitału i stanowi bardzo dobrą alternatywę chociażby dla lokat bankowych. Nie zbijecie na tym kokosów, ale jeśli nie macie głowy lub czasu, żeby „zabawić się” w inwestycje na giełdzie czy fundusze inwestycyjne i teraz trzymacie swoje oszczędności w skarpecie, gdzie zjada je inflacja, to zdecydowanie polecam wziąć pod uwagę właśnie obligacje.

Sam od jakiegoś czasu regularnie kupuję 10-letnie obligacje EDO w ramach samodzielnego oszczędzania na emeryturę, na którą raczej nie będę miał co liczyć ze strony Państwa w ramach ZUS. 10- i 12-latki mają tę ciekawą cechę, że chronią przed inflacją – ich oprocentowanie to wysokość inflacji + dodatkowa marża. Bo to właśnie przez inflację co miesiąc większość z nas traci pieniądze.

Kolej na Was. Czy inwestowanie w obligacje skarbowe wydaje się Wam ciekawą opcją? Może już zainwestowaliście część pieniędzy w papiery dłużne naszego państwa? Widzicie równie bezpieczną alternatywę dla obligacji, pomijając bankowe lokaty? Zapraszam do komentowania.

Włodzimierz

Witam

Niedawno w banku powiedziano mi wprost, że nie są zainteresowani oszczędzaniem przez klientów.

Jeśli już przyniosłeś swoje uciułane pieniądze to zainwestuj je. Widać to czasem w sposobie namawiania do oszczędzania: np. 2,75 % i dopisek – przez pierwsze 3 miesiące, zamiast powiedzieć po prostu 0,68 % w skali roku jak mówiono w mijającej epoce uczciwości.

Niezbędne jest wtedy odbycie przeszkolenia , punkt po punkcie. Prelekcja. Dosłownie. Klient musi przez to przejść, aby w chwili gdy wszystko straci nie tłumaczył się niewiedzą.

Pytając o obligacje państwowe nie spotkałem się z tak klarowną wizualizacją tematu. Były to raczej namowy na obligacje kapitałowe czy coś takiego albo inne inwestycje w papiery.

Rafał

Popieram twój wpis. Obligacje skarbowe jest to bardzo dobre rozwiązanie dla inwestowania(oszczędzania) pieniędzy w długim horyzoncie czasowym. Jest to „mało” ryzykowny instrument który daje możliwość inwestowania w dłuższym czasie niż np. lokaty.

W sytuacji osób które pobierają +500 obligacje skarbowe powinny być priorytetem jak bez obsługowo może te środki zaoszczędzić. Ja osobiście dzieci jeszcze nie posiadam ale środki te w mojej opinii powinny być w pierwszym kroku zainwestowane na lepszy start w dorosłe życie dla naszych dzieci, ewentualnie na edukację a nie jak to jest w większości sytuacji przejadane np. : na wakacje, nowe samochody itp.

Dużo wpisów na rynku powstaje co zrobić aby zaoszczędzić pieniądze, budżety osobiste, metoda kopert, najpierw płać sobie itp. ale mało jest wpisów co potem z tymi środkami zrobić. Edukacja finansowa wśród ludzi jest na niskim poziomie wiec takie wpisy jak twój to jest kolejny krok w jest rozwijaniu. Brawo !!!

Wojtek

Dzięki za super przygotowany artykuł i uudanego nowego roku

Też od jakiegoś czasu zastanawiam się nad obligacjami z tym ,że w IKE obligację , ale

jednocześnie tak się zastanawiam czy jestem w stanie wytrzymać te … lata ?

Przy rocznej lokacie luzik – a czy przy …. 60 lat ?

Niby wszystko super : tanie zarządzanie , bez belki :) ale …

Dorotka

Trzeba zaznaczyć że w przypadku obligacji 10 letnich odsetki też „pracują”, a podatek belki jest placony od zysku na samym końcu. Jest to więc procent składany. Wszystkiego dobrego w Nowym Roku!

polec

U mnie 90 proc. na śmiesznych lokatach, 10 proc. na XTB podzielone pomiędzy akcje, surowce i walutę. Ten podział się sprawdza – z tych 10 proc. wyciągam więcej niż z lokat. Ale nie zamierzam wprowadzać żadnych zmian, wyniki mnie zadowalają, proporcje są odpowiednie i tak powinno być.

Adam - SposóbNaFinanse.pl

Właśnie nad obligacjami myślałem, jak chciałem ulokować nieco oszczędności uzbieranych dla dziecka, ale jak już się chciałem za to zabrać, to właśnie oprocentowanie mocno poleciało w dół. Trzeba będzie znów się sprawie przyjrzeć skoro zaszły zmiany na lepsze.

Dagmara

Czy faktycznie inwestowanie w obligacje jest opłacalne?

Raq

Dagmara, no zawsze coś zyskujesz na posiadaniu obligacji, lepsze takie rozwiązanie niż trzymanie w skarpecie

michal

na chwile obecna ot obligacje sa duzo lepsze od lokat.

Wewa

No i chyba też jest to bezpieczne rozwiązanie, prawda?

Dagmara

A ile mogę stracić?

Ewa

Z reguły na obligacjach się zyskuje, chyba że je wykupisz przed czasem, wówczas zysku nie ma

Wewa

Ewa, a ile można stracić wykupując przed czasem?

michal

obligacje sa bezpiecznym instrumentem do inwestowania.

Wewa

Michał, a czym się kierować przy wyborze obligacji ?

Kornelia

Jak inwestowanie w obligacje wygląda w praktyce?

Wewa

Kornelia, tez się chętnie dowiem jak to wygląda jak już się zdecydujemy, czy to cała trudność polega w wyborze, potem wykupie, czekaniu i otrzymaniu zysku ? Czy w trakcie coś sięjeszcze dzieje ?

Ewa

Macie jakieś sprawdzone sposoby na co najlepiej zwracać uwage przy wyborze obligacji ?

tomek

jestem ciekaw ktore obligacje sa najczesciej wybierane przez ludzi?

Wewa

Tomek, teraz to chyba te indeksowane inflacją cieszą się dużą popularnością

Kornelia

@Ewa na pewno jest to zależne od kapitału jakim dysponujemy

@tomek a co sądzisz o tych indeksowanych inflacją?